Какие документы запросить у контрагента должная осмотрительность

Подборка наиболее важных документов по запросу Какие документы запросить у контрагента должная осмотрительность (нормативно–правовые акты, формы, статьи, консультации экспертов и многое другое).

- Кадровый учет:

- Акт приема передачи кадровых документов

- Вид повышения квалификации

- Выдача документов при увольнении

- Выдача документов связанных с работой

- Выписка из приказа

- Показать все

- Кадровый учет:

- Акт приема передачи кадровых документов

- Вид повышения квалификации

- Выдача документов при увольнении

- Выдача документов связанных с работой

- Выписка из приказа

- Показать все

- Налоговые проверки:

- Акт выездной налоговой проверки

- Акт выездной налоговой проверки форма

- Акт камеральной налоговой проверки

- Акт камеральной налоговой проверки форма

- Виды налоговых проверок

- Показать все

Формы документов

Судебная практика

Постановление Одиннадцатого арбитражного апелляционного суда от 06.06.2022 N 11АП-6137/2022 по делу N А55-9832/2021

Требование: Об отмене решения налогового органа о привлечении к ответственности за совершение налогового правонарушения по п. п. 1, 3 ст. 122 НК РФ в виде штрафа.

Решение: В удовлетворении требования отказано. Доводы общества о том, что при заключении сделок запрашивало учредительные документы, выписки из ЕГРЮЛ, и проявляло должную осмотрительность, обоснованно оставлены судом первой инстанции без внимания, поскольку проверка факта регистрации контрагентов не свидетельствует о проявлении ООО «Транзит-Тур» осмотрительности, так как сведения о регистрации юридических лиц носят формальный характер и не свидетельствуют о фактической деятельности контрагентов.

Подборка судебных решений за 2020 год: Статья 252 «Расходы. Группировка расходов» главы 25 «Налог на прибыль организаций» НК РФ

(АО «Центр экономических экспертиз «Налоги и финансовое право») Суд, признавая позицию налогоплательщика неправомерной, исходил из того, что проявление должной осмотрительности и осторожности при выборе контрагента предполагает не только проверку правоспособности юридического лица, но и полномочий лиц, действующих от их имени, подтвержденных удостоверением личности, решением общего собрания или доверенностью. Между тем, налогоплательщик паспорт или иные документы, удостоверяющие личность лиц, действующих в качестве руководителей контрагентов, не запрашивал.

Статьи, комментарии, ответы на вопросы

Путеводитель по налогам. Энциклопедия спорных ситуаций по НДС Суд указал, что налогоплательщик проявил должную осмотрительность, поскольку запросил правоустанавливающие документы контрагента.

«НДС: практика исчисления и уплаты»

(8-е издание, переработанное и дополненное)

(Крутякова Т.Л.)

(«АйСи Групп», 2023) В этой связи заметим, что многие налогоплательщики на практике лишь создают видимость проявления должной осмотрительности, запрашивая у своих контрагентов следующий стандартный перечень документов: выписку из ЕГРЮЛ, копию устава, приказы о назначении директора и главного бухгалтера.

Нормативные акты

Обзор: «Проверка контрагента: интересная практика по налогам за 2023 год»

(КонсультантПлюс, 2023) В другом деле АС Поволжского округа тоже подтвердил должную осмотрительность налогоплательщика. Компания при оценке партнеров использовала рекомендации Минфина: до заключения сделок проверила контрагентов на сайте налоговой через сервис «Прозрачный бизнес», запросила у них все учредительные документы, проверила записи в ЕГРЮЛ.

Письмо ФНС России от 09.10.2015 N ЕД-4-2/17621

«О рассмотрении обращения по вопросам проведения выездной налоговой проверки» Таким образом, для проверки обоснованности заявленных расходов налоговый орган в рамках проводимой выездной налоговой проверки вправе запрашивать документы, подтверждающие реальность произведенных работ (оказанных услуг), в том числе осуществленных силами контрагента или собственными силами налогоплательщика, а также документы, подтверждающие соблюдение налогоплательщиком должной степени осмотрительности и осторожности при выборе контрагента и заключении договоров.

Правовые ресурсы

- «Горячие» документы

- Кодексы и наиболее востребованные законы

- Обзоры законодательства

- Федеральное законодательство

- Региональное законодательство

- Проекты правовых актов и законодательная деятельность

- Другие обзоры

- Календари

- Формы документов

- Полезные советы

Запрос документов у контрагента

Мы ООО, и хотим соблюдать правила должной осмотрительности, которые просит соблюдать налоговая инспекция, хотим понять какие документы мы должны запросить у контрагента и как правильно это следует сделать?

Перед заключением сделки нужно проявить должную осмотрительность при выборе контрагента. Налоговый органы требуют запрашивать в отношении контрагентов выписку из ЕГРЮЛ. Но это только минимальное требование. Одной выпиской подтвердить должную осмотрительность не получится, так как выписка не характеризует организацию как добросовестного налогоплательщика.

Следует запросить у контрагента и другие документы, чтобы проверить его благонадежность и чистоту репутации. В случае налогового спора, сам факт запроса у контрагента информации и получение ответа на него — станет доказательством того, что Ваша организация проявила должную осмотрительность. Это сработает, даже если контрагент не ответил на запрос.

Запрашивать документы у контрагента необходимо, когда Вы собираетесь заключать с ним договор, особенно это следует сделать в случаях:

— если контрагент зарегистрировался недавно;

— если он похож на фирму-однодневку (самые частые причины, которые указывают на это: массовый юридический адрес, номинальный руководитель, минимальная сумма Уставного капитала);

— контрагент имеет задолженность по налогам и не сдает отчетность в налоговую инспекцию;

— в ЕГРЮЛ по контрагенту стоит информация о наличии недостоверных сведений.Запросить документы у контрагента можно с помощью письма, образец текста письма представлен ниже

Генеральному директору ООО «Ромашка»

Иванову И.И.

111111, г. Москва, ул. Московская, д. 1От ООО «Лютик»

222222, г. Тула, ул. Тульская, д. 2Запрос документов

для проявления должной осмотрительностиООО «Лютик» планирует заключить договор поставки с ООО «Ромашка». Для соблюдения должной осмотрительности в обществе утверждены правила проверки контрагентов. В соответствии с ними до совершения сделки мы обязаны проверить Вашу организацию на добросовестность, платежеспособность, наличие опыта и признаки фирмы-однодневки.

Чтобы исключить вопросы налоговых органов к расходам и вычетам, просим Вас предоставить следующие документы о компании ООО «Ромашка» (ОГРН 11111111111111111):

1. Копия свидетельства о государственной регистрации ООО.

2. Копия свидетельства о постановке на налоговый учет.

3. Копия Устава, заверенная руководителем.

4. Протокол или решение о назначении директора.

5. Доверенность и контактные данные представителя.

6. Заверение в письменном виде о наличии ресурсов для исполнения обязательств.

7. Справку об отсутствии задолженности по налогам.

8. Копии страниц 2,3 паспорта руководителя.

9. Копия лицензии для сделок в рамках лицензируемой деятельности.

10. Письменные рекомендации клиентов.

11. Бухгалтерская отчетность за . год.

Сканированные копии документов просим направить на электронный адрес, бумажные копии документов почтой России или курьерской службой на адрес: 222222, г. Тула, ул. Тульская, д. 2

Если Вы не можете предоставить документы, просим Вас объяснить причину.

Генеральный директор ООО «Лютик»

Смирнов С.С.Проявление должной осмотрительности при выборе контрагента

Даже самая добросовестная компания, которая работает по закону и исправно платит налоги, может иметь проблемы с налоговой инспекцией, если свяжется с недобросовестным контрагентом. Чтобы этого избежать, нужно проявлять должную осмотрительность при выборе делового партнера.

Из этой статьи вы узнаете, что такое должная осмотрительность и как ее проявить, чтобы обезопасить себя от доначислений и штрафов.

Должная осмотрительность при выборе контрагента – что это значит?

Это значит, что прежде чем заключать сделку с новым контрагентом, вы убедились, что это не «однодневка» и не формальное юрлицо, а реальная фирма, которая добросовестно работает, исправно платит налоги и имеет необходимые ресурсы для выполнения договора.

Если этого не сделать и связаться с проблемным контрагентом, который нарушает закон и уходит от налогов, результатом станут снятые вычеты по НДС и расходы налогу на прибыль, штрафы и пени. Так государство борется с незаконными налоговыми схемами и фирмами-однодневками.

Что говорит закон о должной осмотрительности?

Как ни странно – ничего. В законах и Налоговом кодексе нет такого понятия. Но это не мешает ФНС и Минфину оперировать этим понятием в своих письмах, давать рекомендации по проявлению должной осмотрительности, а судам – учитывать все это при рассмотрении споров.

Термин «должная осмотрительность» стали применять после того, как его употребили в Постановление Пленума ВАС РФ от 12.10.2006 № 53 «Об оценке арбитражными судами обоснованности получения налогоплательщиком налоговой выгоды».

Исходя из текста постановления, сам факт, что ваш контрагент не исполняет свои обязательства перед бюджетом – еще не повод для доначислений, ведь вашей вины в этом нет. Но избежать санкций и обвинений в получении необоснованной налоговой выгоды удастся, только если докажете, что вы ничего об этом не знали, сами в схеме не участвовали и со своей стороны сделали все возможное, чтобы убедиться в добросовестности контрагента.

Как проявить должную осмотрительность?

Строго определенного перечня мероприятий по проверке контрагента в нормативных документах нет. Все зависит от конкретных обстоятельств. Для суда и налоговой инспекции набор мероприятий одного налогоплательщика может оказаться достаточным, а другого – нет.

В письме ФНС России от 12.05.2017 № АС-4-2/8872 так и говорится, что список документов и действий не может быть исчерпывающим. А в письме от 15.09.2017 № 14-15/145350 УФНС России по Москве уточняет, что проявление должной осмотрительности – это комплексный анализ многих аспектов деятельности контрагента, а не просто подтверждение факта его регистрации на сайте ФНС.

Чиновники рекомендуют руководствоваться общедоступными критериями оценки рисков, отраженными в Приказе ФНС России от 30.05.2007 № ММ-3-06/333@.

Согласно п.12 Приложения 2 к этому приказу контрагент считается проблемным с точки зрения налоговиков, если:

- нет информации о его регистрации в ЕГРЮЛ;

- он не имеет собственного сайта и не дает рекламу в СМИ;

- нет информации о фактическом местонахождении;

- контрагент зарегистрирован по адресу массовой регистрации;

- нет документов, которые подтверждали бы полномочия и удостоверяли личность руководителя контрагента или его представителя;

- сделку обсуждали и заключали без личных контактов между руководством поставщика и покупателя.

Подозрение вызывают также такие факты, как недавняя регистрация фирмы, номинальные директора, плохая судебная практика в отношении контрагента и любое другое обстоятельство, которое наводит на мысль, что контрагент нечист на руку.

При этом контролеры в своих письмах и разъяснениях всегда уточняют, что не должно быть формального подхода. Нельзя обвинить налогоплательщика в том, что он не проявил осторожность и получил необоснованную налоговую выгоду только потому, что имеет место какое-то из вышеперечисленных обстоятельств. Это только повод присмотреться повнимательнее, но все факты рассматривают в совокупности.

Во главе угла реальность сделки

В 2017 году в Налоговом кодексе появилась статья 54.1 «Пределы осуществления прав по исчислению налоговой базы и (или) суммы налога, сбора, страховых взносов», которая ставит во главу угла реальность сделки.

Согласно этой статье, организация может получить вычет или уменьшить базу по налогу, если не было искажения информации, у сделки была деловая цель, и исполнил ее действительно контрагент. А если контрагент нарушает налоговое законодательство или документы подписаны неуполномоченным лицом – это еще не повод наказывать за это налогоплательщика.

ФНС даже выпустила письмо от 28.12.2017 № ЕД-4-2/26807, в котором говорится, что при проверках налоговым органам не следует оперировать понятием «должная осмотрительность», а в письме от 31.10.2017 N ЕД-4-9/22123@ дала подробные рекомендации, как проводить проверки и на что обращать внимание с учетом новой статьи 54.1.

Все это не значит, что теперь можно заключать договоры с кем попало. Должная осмотрительность при этом никуда не делась, суды по-прежнему учитывают ее в своих решениях, но теперь для налогоплательщика важно доказать, что у сделки была четкая деловая цель и убедиться, что у контрагента есть все необходимые ресурсы, чтобы исполнить договоренности: персонал, оборудование, транспорт, производственные мощности и т.д.

Если все это есть, и контрагент действительно все сделал сам, налоговики не смогут отказать в вычетах, даже если контрагент не соответствует всем критериям благонадежности, обладает признаками однодневки и вызывает подозрения.

Этот принцип хорошо демонстрирует Постановление АС Уральского округа №Ф09-5555/18 от 24.09.2018 года по делу №А50-31119/2017. Репутация контрагента явно оставляла желать лучшего: было уголовное прошлое за спиной, номинальные директора, плохая судебная практика и т.д.

Налоговики решили, что сделка была нереальной, а работы заказчик выполнял сам. Но организация предоставила полный набор доказательств, что отношения с контрагентами были реальными: первичные документы, переписка, свидетельские показания, списки пропусков на объекты, документы СРО и т.д. Суд решил, что нужно руководствоваться фактами, а не домыслами, и встал на сторону организации.

Таким образом, важно не только изначально проверить регистрацию контрагента, но и убедиться, что у него есть ресурсы для исполнения договора, а потом суметь доказать реальность работ.

Какие документы запросить, чтобы проявить должную осмотрительность

Минимальный пакет документов, который нужно получить у контрагента, должен выглядеть так:

- Выписка из ЕГРЮЛ.

- Устав.

- Копия ИНН.

- Документ, который подтверждает полномочия лица, подписывающего документы.

Эти документы подтвердят существование и правоспособность организации, но данные нужно будет сверить с информацией из открытых источников.

В зависимости от ситуации, может понадобиться информация:

- О выданных лицензиях, если деятельность контрагента лицензируется. Вы можете и самостоятельно проверить наличие действующих лицензий в открытых источниках. Список ресурсов для проверки доступен по этой ссылке.

- О членстве в СРО. Информация о членах саморегулируемых организаций есть на сайтах этих организаций. Общий список СРО и их сайтов есть здесь .

- О среднесписочной численности. Это поможет убедиться, что у контрагента есть персонал для осуществления сделки.

- Бухгалтерская отчетность с отметкой налоговой инспекции. По ней можно увидеть, ведет ли компания хозяйственную деятельность, и оценить финансовую устойчивость.

- Информация о наличии других ресурсов (оборудования, производственных мощностей, транспорта и т.д.) для выполнения сделки, или информация об этих ресурсах и субподрядчика, который будет исполнять сделку.

Со вступлением в силу Федерального закона от 01.05.2016 № 134-ФЗ не считаются налоговой тайной сведения: о среднесписочной численности, об уплаченных налогах, о налоговых нарушениях и задолженностях, штрафах, доходах и расходах по данным отчетов.

Сервисы, с помощью которых можно самостоятельно проверить контрагента

Комплексную информацию о контрагенте можно получить с помощью платных сервисов, таких как «1С: Контрагент», «Контур.Фокус», «Моё дело. Бухгалтер» и т.д.

Для клиентов, которые обслуживаются в нашей компании, мы можем подготовить бизнес-справку на контрагента из премиальной версии «Контур.Фокус». В ней гораздо больше информации, чем в обычной выписке из ЕГРЮЛ с сайта ФНС.

Много бесплатных возможностей предоставляет сама ФНС. На сайте налоговой службы есть сервисы , с помощью которых можно получить сведения о государственной регистрации будущего контрагента, о задолженности по налогам и сборам, и т.д.

Особого внимания заслуживает электронный сервис ФНС «Прозрачный бизнес». Его запуск откладывали несколько раз, но в 2018 году сервис наконец заработал. С его помощью можно узнать, действующая ли компания, не находится ли в стадии ликвидации, есть ли отметка о недостоверности сведений и т.д.

Также в сервисе есть данные о доходах, среднесписочной численности, применяемых режимах налогообложения и другие данные, но, чтобы получить их, придется покопаться, потому что данные размещены в виде XML-файлов, в которых нужно отыскать нужного налогоплательщика и его данные.

Обоснование выбора контрагента – образец

Всю информацию о контрагенте, которую вы получили от него или нашли самостоятельно, нужно собрать в отдельное досье и бережно хранить.

Если у налоговиков возникнут претензии, это досье поможет доказать, что вы проверяли контрагента всеми возможными способами. Также нужно хранить информацию о самой сделке, включая переписку, чтобы доказать, что сделка была реальной.

Налоговая инспекция при проверке может запросить обоснование выбора того или иного контрагента. В этом случае нужно отправить максимально подробный ответ и приложить документы из досье.

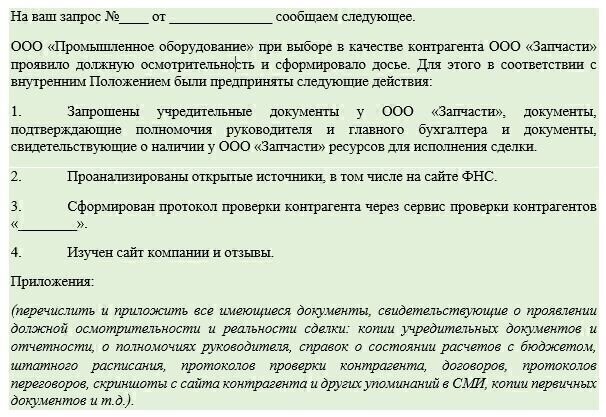

Образец ответа на запрос:

Чем подробнее будет информация, тем легче вам будет доказать, что вы предприняли все меры для проверки, сделка была реальной, и у вас не было умысла получить необоснованную налоговую выгоду. А если контрагент оказался недобросовестным, то вы об этом не знали и не могли узнать.

1С-WiseAdvice во главу угла ставит безопасность бизнеса клиента. В рамках бухгалтерского обслуживания мы проконсультируем, как подтвердить благонадежность контрагента , а также поможем доказать реальность и деловую цель сделки, если инспекция требует пояснений.

Но помните, что все риски, которые несет работа с неблагонадежными контрагентами, лежат на вас. Поэтому рекомендуем соблюдать предусмотрительность при выборе партнеров и выполнять рекомендации наших специалистов.

Хотите читать советы налоговых экспертов и главных бухгалтеров?

Подпишитесь на обновления блога

Как проявить и доказать должную осмотрительность при выборе контрагента? Рекомендации из практики

В предыдущей статье о должной осмотрительности мы писали, что законодательного определения этого термина нет. Понятие должной осмотрительности складывается, исходя из практики. Эта статья — о самом важном. О том, как на практике проявить должную осмотрительность при выборе контрагента и, что ещё важнее, как потом доказать ФНС и суду, что вы проявили эту должную осмотрительность и осторожность.

Практика говорит о том, что какие бы документы налогоплательщик ни запросил у контрагента, ФНС это не устроит. Но запрашивать документы необходимо, потому что если их не запросить, то это однозначно говорит о том, что должной осмотрительности не было. Так решат и ФНС и суд.

Список документов, подтверждающих должную осмотрительность

- свидетельство о регистрации и о присвоении ИНН;

- решение (протокол участников) о создании компании;

- выписка из ЕГРЮЛ;

- устав.

Небольшой комментарий. Сами по себе 5 документов выше ничего не доказывают. Это однозначно следует из судебной практики, которую мы описывали в статье, как бизнесмены проигрывают суды по должной осмотрительности. Эти документы будут работать, только если они запрошены в совокупности с другими документами, о которых идёт речь ниже.

Продолжаем список сведений для доказывания должной осмотрительности:

- документы, подтверждающие полномочия лица, действующего от имени общества (решение учредителя о назначении директора, приказ о назначении директора);

- информационная карточка с реквизитами контрагента;

- лицензии, разрешение на право деятельности;

- бухгалтерская отчетность форма 1, форма 2 (отчет о прибылях) и убытках за последний отчетный период с отметкой налогового органа;

- справка контрагента, в которой он сообщает определенный набор сведений о компании, её видах деятельности, реквизитах сайта, деловой репутации, сведения о наличии в собственности или на праве аренды офиса, складов, техники и оборудования, наличии материальных и технических условий для выполнения взятых по договору обязательств и т.д.;

- копию паспорта руководителя. Это необходимо делать и в том случае, если по условиям договора лицо, подписавшее договор как поручитель, несет солидарную ответственность за неисполнение обязательств контрагентом.

Кроме того, руководитель налогоплательщика должен быть готов рассказать инспектору ФНС, откуда он узнал о контрагенте: получил рекомендацию, увидел рекламу в интернете, взял буклет на выставке и т.д.

Конечно, на практике очень трудно получить копию паспорта директора или заверенную налоговую отчётность. Это не причина отказываться от сделки. Однако задумайтесь, почему вам отказали в предоставлении этих документов и насколько убедительны эти причины.

Ещё совет: проверяйте контрагентов при помощи специальных сервисов:

Например, в этом деле, где налогоплательщик победил, суд отметил, что компания проверяла благонадёжность контрагента в программе «СПАРК-Профиль». Это говорит о том, что суды принимают подобные проверки как аргумент в пользу должной осмотрительности.

Сопровождение на допрос в налоговую инспекцию,

органы полиции, СК РФЧасто бизнесмены думают, что идти на допрос в инспекцию можно без адвоката. Уже в первые пять минут допроса они понимают, что совершили ошибку. Учитесь на чужих ошибках. Обратитесь к адвокату за подготовкой и сопровождением на допрос

Закрепите критерии должной осмотрительности в специальном Регламенте

Истребование перечисленных выше документов не может на 100% гарантировать, что ФНС признает должную осмотрительность.

Поэтому мы рекомендуем нашим клиентам прибегнуть к ещё одному серьёзному средству защиты: разработать и внедрить специальный регламент, посвящённый проверке контрагентов перед заключением договоров.

В регламенте следует указать:

- с какой целью он создан и каков порядок его применения;

- список документов и сведений, которые необходимо запрашивать у потенциального контрагента;

- список документов и сведений, которых будет достаточно для заключения договора на основе системы рисков, предусмотренных Регламентом;

- указание, при каких условиях договор не может быть заключён (но не ставьте себе слишком жёсткие рамки, т.к. несоблюдение Регламента — аргумент против вас);

- какие подразделения и/или лица будут исполнять Регламент.

Выводы о том, как проявить и доказать должную осмотрительность

Чем больше документов о контрагенте вы истребуете, тем выше вероятность, что суд признает соблюдение должной осмотрительности, и компания будет избавлена от доначислений.

Не получить документы от контрагента — это почти наверняка отсутствие должной осмотрительности, доначисления, пени, штрафы.

Суды принимают проверки контрагентов при помощи специальных сервисов как аргумент в пользу налогоплательщика.

Создание и применение Регламента по проверке контрагентов — серьёзное подтверждение должной осмотрительности.

За годы работы адвокаты коллегии «Налоговые адвокаты» разработали целый арсенал средств защиты против претензий ФНС. Рассказать о них в одной статье невозможно: слишком этот арсенал обширен.

Напишите или позвоните нам, и мы поделимся знаниями, как лучше защитить ваш бизнес от претензий ФНС.

— Адвокат адвокатской палаты г. Москвы, Реестровый номер 77/9869; Руководитель адвокатской коллегии «Налоговые адвокаты»;

Понравилась статья?

Не забудьте поделиться.- Анализ судебной практики

- Банкротство

- Должная осмотрительность

- Допросы в ФНС и полиции

- Дробление бизнеса

- Индивидуальные предприниматели

- Как применяется статья 54.1 НК

- Кейсы

- На заметку бизнесу

- Налоговые проверки

- Налоговые схемы и последствия их применения

- Налоговый контроль

- Субсидиарная ответственность

Вас также может заинтересовать:

Запросите у налоговой информацию о контрагенте. Это серьёзно снизит ваши налоговые риски

Главный вывод из судебной практики по должной осмотрительности. Актуально на 2022 год

Какие аргументы не сработают при доказывании должной осмотрительности?

Не проверил контрагента? Готовь миллионы

ФНС: мы не проконтролировали вашего контрагента, а виноваты вы

Тематические налоговые проверки и чем они опасны для бизнеса

Whats App

+7 (915) 320-98-01

Viber

+7 (915) 320-98-01

Skype

nalogadvocat

Instagram

@nalogadvocat

Напишите нам письмо

Спасибо за обращение, ваша заявка отправлена!

Oops! Something went wrong while submitting the form

( Viber, WhatsApp )

Москва, м. Третьяковская

Большая Ордынка, 29 стр. 1

Адвокатская защита руководителейПодготовка к допросуПомощь при налоговых проверкахПомощь при уголовном преследованииПри запросе документов из органов полицииНаши публикацииДополнительные услугиАбонентское обслуживание

Подпишитесь на новости

Thank you! Your submission has been received!

Oops! Something went wrong while submitting the formПрисоединяйтесь к нам

© «Налоговые адвокаты»

Thank you! Your submission has been received!

Oops! Something went wrong while submitting the form

Thank you! Your submission has been received!

Oops! Something went wrong while submitting the form

1. ОБЩИЕ ПОЛОЖЕНИЯ

1.1. Политика обработки персональных данных (далее – Политика) разработана в

соответствии с Федеральным законом от 27.07.2006. №152-ФЗ «О персональных данных» (далее – ФЗ-152).

1.2. Настоящая Политика определяет порядок обработки персональных данных и меры по обеспечению безопасности персональных данных в ООО Адвокатская Коллегия “Налоговые адвокаты” (далее – Оператор) с целью защиты прав и свобод человека и гражданина при обработке его персональных данных, в том числе защиты прав на неприкосновенность частной жизни, личную и семейную тайну.

1.3. В Политике используются следующие основные понятия:

— автоматизированная обработка персональных данных — обработка персональных данных с помощью средств вычислительной техники;

— блокирование персональных данных — временное прекращение обработки персональных данных (за исключением случаев, если обработка необходима для уточнения персональных данных);

— информационная система персональных данных — совокупность содержащихся в базах данных персональных данных, и обеспечивающих их обработку информационных технологий и технических средств;

— обезличивание персональных данных — действия, в результате которых невозможно определить без использования дополнительной информации принадлежность персональных данных конкретному субъекту персональных данных;

— обработка персональных данных — любое действие (операция) или совокупность действий (операций), совершаемых с использованием средств автоматизации или без использования таких средств с персональными данными, включая сбор, запись, систематизацию, накопление, хранение, уточнение (обновление, изменение), извлечение, использование, передачу (распространение, предоставление, доступ), обезличивание, блокирование, удаление, уничтожение персональных данных;

— оператор — государственный орган, муниципальный орган, юридическое или физическое лицо, самостоятельно или совместно с другими лицами организующие и (или) осуществляющие обработку персональных данных, а также определяющие цели обработки персональных данных, состав персональных данных, подлежащих обработке, действия (операции), совершаемые с персональными данными;

— персональные данные – любая информация, относящаяся к прямо или косвенно определенному или определяемому физическому лицу (субъекту персональных данных);

— предоставление персональных данных – действия, направленные на раскрытие персональных данных определенному лицу или определенному кругу лиц;

— распространение персональных данных — действия, направленные на раскрытие персональных данных неопределенному кругу лиц (передача персональных данных) или на ознакомление с персональными данными неограниченного круга лиц, в том числе обнародование персональных данных в средствах массовой информации, размещение в информационно-телекоммуникационных сетях или предоставление доступа к персональным данным каким-либо иным способом;

— трансграничная передача персональных данных — передача персональных данных на территорию иностранного государства органу власти иностранного государства, иностранному физическому или иностранному юридическому лицу.

— уничтожение персональных данных — действия, в результате которых невозможно восстановить содержание персональных данных в информационной системе персональных данных и (или) результате которых уничтожаются материальные носители персональных данных;

1.4. Компания обязана опубликовать или иным образом обеспечить неограниченный доступ к настоящей Политике обработки персональных данных в соответствии с ч. 2 ст. 18.1. ФЗ152.

2. ПРИНЦИПЫ И УСЛОВИЯ ОБРАБОТКИ ПЕРСОНАЛЬНЫХ ДАННЫХ

2.1. Принципы обработки персональных данных

2.1.1. Обработка персональных данных у Оператора осуществляется на основе следующих принципов:

— законности и справедливой основы;

— ограничения обработки персональных данных достижением конкретных, заранее определенных и законных целей;

— недопущения обработки персональных данных, несовместимой с целями сбора персональных данных;

— недопущения объединения баз данных, содержащих персональные данные, обработка которых осуществляется в целях, несовместимых между собой;

— обработки только тех персональных данных, которые отвечают целям их обработки;

— соответствия содержания и объема обрабатываемых персональных данных заявленным целям обработки;

— недопустимости обработки персональных данных, избыточных по отношению к заявленным целям их обработки;

— обеспечения точности, достаточности и актуальности персональных данных по отношению к целям обработки персональных данных;

— уничтожения либо обезличивания персональных данных по достижении целей их обработки или в случае утраты необходимости в достижении этих целей, при невозможности устранения Оператором допущенных нарушений персональных данных, если иное не предусмотрено федеральным законом.

2.2. Условия обработки персональных данных

2.2.1. Оператор производит обработку персональных данных при наличии хотя бы одного из следующих условий:

— обработка персональных данных осуществляется с согласия субъекта персональных данных на обработку его персональных данных;

— обработка персональных данных необходима для достижения целей, предусмотренных международным договором Российской Федерации или законом, для осуществления и выполнения возложенных законодательством Российской Федерации на оператора функций, полномочий и обязанностей;

— обработка персональных данных необходима для осуществления правосудия, исполнения судебного акта, акта другого органа или должностного лица, подлежащих исполнению в соответствии с законодательством Российской Федерации об исполнительном производстве;

— обработка персональных данных необходима для исполнения договора, стороной которого либо выгодоприобретателем или поручителем по которому является субъект персональных данных, а также для заключения договора по инициативе субъекта персональных данных или договора, по которому субъект персональных данных будет являться выгодоприобретателем или поручителем;

— обработка персональных данных необходима для осуществления прав и законных интересов оператора или третьих лиц либо для достижения общественно значимых целей при условии, что при этом не нарушаются права и свободы субъекта персональных данных;

— осуществляется обработка персональных данных, доступ неограниченного круга лиц к которым предоставлен субъектом персональных данных либо по его просьбе (далее — общедоступные персональные данные);

— осуществляется обработка персональных данных, подлежащих опубликованию или обязательному раскрытию в соответствии с федеральным законом.

2.3. Конфиденциальность персональных данных

2.3.1. Оператор и иные лица, получившие доступ к персональным данным, обязаны не раскрывать третьим лицам и не распространять персональные данные без согласия субъекта персональных данных, если иное не предусмотрено федеральным законом.

2.4. Общедоступные источники персональных данных

2.4.1. В целях информационного обеспечения у Оператора могут создаваться общедоступные источники персональных данных субъектов персональных данных, в том числе справочники и адресные книги. В общедоступные источники персональных данных с письменного согласия субъекта персональных данных могут включаться его фамилия, имя, отчество, дата и место рождения, должность, номера контактных телефонов, адрес электронной почты и иные персональные данные, сообщаемые субъектом персональных данных.

2.4.2. Сведения о субъекте персональных данных должны быть в любое время исключены из общедоступных источников персональных данных по требованию субъекта персональных данных, уполномоченного органа по защите прав субъектов персональных данных либо по решению суда.

2.5. Специальные категории персональных данных

2.5.1. Обработка Оператором специальных категорий персональных данных, касающихся расовой, национальной принадлежности, политических взглядов, религиозных или философских убеждений, состояния здоровья, интимной жизни, допускается в случаях, если:

— субъект персональных данных дал согласие в письменной форме на обработку своих персональных данных;

— персональные данные сделаны общедоступными субъектом персональных данных;

— обработка персональных данных осуществляется в соответствии с законодательством о государственной социальной помощи, трудовым законодательством, законодательством Российской Федерации о пенсиях по государственному пенсионному обеспечению, о трудовых пенсиях;

— обработка персональных данных необходима для защиты жизни, здоровья или иных жизненно важных интересов субъекта персональных данных либо жизни, здоровья или иных жизненно важных интересов других лиц и получение согласия субъекта персональных данных невозможно;

— обработка персональных данных осуществляется в медико-профилактических целях, в целях установления медицинского диагноза, оказания медицинских и медико-социальных услуг при условии, что обработка персональных данных осуществляется лицом, профессионально занимающимся медицинской деятельностью и обязанным в соответствии с законодательством Российской Федерации сохранять врачебную тайну;

— обработка персональных данных необходима для установления или осуществления прав субъекта персональных данных или третьих лиц, а равно и в связи с осуществлением правосудия;

— обработка персональных данных осуществляется в соответствии с законодательством об обязательных видах страхования, со страховым законодательством.

2.5.2. Обработка специальных категорий персональных данных, осуществлявшаяся в случаях, предусмотренных пунктом 4 статьи 10 ФЗ-152 должна быть незамедлительно прекращена, если устранены причины, вследствие которых осуществлялась их обработка, если иное не установлено федеральным законом.

2.5.3. Обработка персональных данных о судимости может осуществляться Оператором исключительно в случаях и в порядке, которые определяются в соответствии с федеральными законами.

2.6. Биометрические персональные данные

2.6.1. Сведения, которые характеризуют физиологические и биологические особенности человека, на основании которых можно установить его личность — биометрические персональные данные — могут обрабатываться Оператором только при наличии согласия субъекта персональных данных в письменной форме.

2.7. Поручение обработки персональных данных другому лицу

2.7.1. Оператор вправе поручить обработку персональных данных другому лицу с согласия субъекта персональных данных, если иное не предусмотрено федеральным законом, на основании заключаемого с этим лицом договора. Лицо, осуществляющее обработку персональных данных по поручению Оператора, обязано соблюдать принципы и правила обработки персональных данных, предусмотренные ФЗ-152 и настоящей Политикой.

2.8. Обработка персональных данных граждан Российской Федерации

2.8.1. В соответствии со статьей 2 Федерального закона от 21 июля 2014 года N 242-ФЗ «О внесении изменений в отдельные законодательные акты Российской Федерации в части уточнения порядка обработки персональных данных в информационно-телекоммуникационных сетях» при сборе персональных данных, в том числе посредством информационно-телекоммуникационной сети «Интернет», оператор обязан обеспечить запись, систематизацию, накопление, хранение, уточнение (обновление, изменение), извлечение персональных данных граждан Российской Федерации с использованием баз данных, находящихся на территории Российской Федерации, за исключением случаев:

— обработка персональных данных необходима для достижения целей, предусмотренных международным договором Российской Федерации или законом, для осуществления и выполнения возложенных законодательством Российской Федерации на оператора функций, полномочий и обязанностей;

— обработка персональных данных необходима для осуществления правосудия, исполнения судебного акта, акта другого органа или должностного лица, подлежащих исполнению в соответствии с законодательством Российской Федерации об исполнительном производстве (далее — исполнение судебного акта);

— обработка персональных данных необходима для исполнения полномочий федеральных органов исполнительной власти, органов государственных внебюджетных фондов, исполнительных органов государственной власти субъектов Российской Федерации, органов местного самоуправления и функций организаций, участвующих в предоставлении соответственно государственных и муниципальных услуг, предусмотренных Федеральным законом от 27 июля 2010 года N 210-ФЗ «Об организации предоставления государственных и муниципальных услуг», включая регистрацию субъекта персональных данных на едином портале государственных и муниципальных услуг и (или) региональных порталах государственных и муниципальных услуг;

— обработка персональных данных необходима для осуществления профессиональной деятельности журналиста и (или) законной деятельности средства массовой информации либо научной, литературной или иной творческой деятельности при условии, что при этом не нарушаются права и законные интересы субъекта персональных данных.

2.9. Трансграничная передача персональных данных

2.9.1. Оператор обязан убедиться в том, что иностранным государством, на территорию которого предполагается осуществлять передачу персональных данных, обеспечивается адекватная защита прав субъектов персональных данных, до начала осуществления такой передачи.

2.9.2. Трансграничная передача персональных данных на территории иностранных государств, не обеспечивающих адекватной защиты прав субъектов персональных данных, может осуществляться в случаях:

— наличия согласия в письменной форме субъекта персональных данных на трансграничную передачу его персональных данных;

— исполнения договора, стороной которого является субъект персональных данных.

3. ПРАВА СУБЪЕКТА ПЕРСОНАЛЬНЫХ ДАННЫХ

3.1. Согласие субъекта персональных данных на обработку его персональных

3.1.1. Субъект персональных данных принимает решение о предоставлении его персональных данных и дает согласие на их обработку свободно, своей волей и в своем интересе. Согласие на обработку персональных данных может быть дано субъектом персональных данных или его представителем в любой позволяющей подтвердить факт его получения форме, если иное не установлено федеральным законом.

3.2. Права субъекта персональных данных

3.2.1. Субъект персональных данных имеет право на получение у Оператора информации, касающейся обработки его персональных данных, если такое право не ограничено в соответствии с федеральными законами. Субъект персональных данных вправе требовать от Оператора уточнения его персональных данных, их блокирования или уничтожения в случае, если персональные данные являются неполными, устаревшими, неточными, незаконно полученными или не являются необходимыми для заявленной цели обработки, а также принимать предусмотренные законом меры по защите своих прав.

3.2.2. Обработка персональных данных в целях продвижения товаров, работ, услуг на рынке путем осуществления прямых контактов с субъектом персональных данных (потенциальным потребителем) с помощью средств связи, а также в целях политической агитации допускается только при условии предварительного согласия субъекта персональных данных.

3.2.3. Оператор обязан немедленно прекратить по требованию субъекта персональных данных обработку его персональных данных в вышеуказанных целях.

3.2.4. Запрещается принятие на основании исключительно автоматизированной обработки персональных данных решений, порождающих юридические последствия в отношении субъекта персональных данных или иным образом затрагивающих его права и законные интересы, за исключением случаев, предусмотренных федеральными законами, или при наличии согласия в письменной форме субъекта персональных данных.

3.2.5. Если субъект персональных данных считает, что Оператор осуществляет обработку его персональных данных с нарушением требований ФЗ-152 или иным образом нарушает его права и свободы, субъект персональных данных вправе обжаловать действия или бездействие Оператора в Уполномоченный орган по защите прав субъектов персональных данных или в судебном порядке.

3.2.6. Субъект персональных данных имеет право на защиту своих прав и законных интересов, в том числе на возмещение убытков и (или) компенсацию морального вреда.

4. ОБЕСПЕЧЕНИЕ БЕЗОПАСНОСТИ ПЕРСОНАЛЬНЫХ ДАННЫХ

4.1. Безопасность персональных данных, обрабатываемых Оператором, обеспечивается реализацией правовых, организационных и технических мер, необходимых для обеспечения требований федерального законодательства в области защиты персональных данных.

4.2. Для предотвращения несанкционированного доступа к персональным данным Оператором применяются следующие организационно-технические меры:

— назначение должностных лиц, ответственных за организацию обработки и защиты персональных данных;

— ограничение состава лиц, допущенных к обработке персональных данных;

— ознакомление субъектов с требованиями федерального законодательства и нормативных документов Оператора по обработке и защите персональных данных;

— организация учета, хранения и обращения носителей, содержащих информацию с персональными данными;

— определение угроз безопасности персональных данных при их обработке, формирование на их основе моделей угроз;

— разработка на основе модели угроз системы защиты персональных данных;

— использование средств защиты информации, прошедших процедуру оценки соответствия требованиям законодательства Российской Федерации в области обеспечения безопасности информации, в случае, когда применение таких средств необходимо для нейтрализации актуальных угроз;

— проверка готовности и эффективности использования средств защиты информации;

— разграничение доступа пользователей к информационным ресурсам и программно-аппаратным средствам обработки информации;

— регистрация и учет действий пользователей информационных систем персональных данных;

— использование антивирусных средств и средств восстановления системы защиты персональных данных;

— применение в необходимых случаях средств межсетевого экранирования, обнаружения вторжений, анализа защищенности и средств криптографической защиты информации;

— организация пропускного режима на территорию Оператора, охраны помещений с техническими средствами обработки персональных данных.

5. ЗАКЛЮЧИТЕЛЬНЫЕ ПОЛОЖЕНИЯ

5.1. Иные права и обязанности Оператора в связи с обработкой персональных данных определяются законодательством Российской Федерации в области персональных данных.

5.2. Работники Оператора, виновные в нарушении норм, регулирующих обработку и защиту персональных данных, несут материальную, дисциплинарную, административную, гражданско-правовую или уголовную ответственность в порядке, установленном федеральными законами.