Как не платить налог при продаже апартаментов?

Купил апартаменты в 2018 году. Это единственная недвижимость, которая есть у меня в собственности и где можно жить. Когда пройдет ровно три года, хочу продать.

Знаю, что минимальный срок владения считается с момента, когда полностью оплатил стоимость по ДДУ. Но это правило распространяется исключительно на жилые помещения или и на апартаменты тоже? Какой налог мне придется заплатить при продаже?

Увы, расстрою вас — минимальный срок владения в вашем случае будет не три, а пять лет. Но если вы захотите продать свои апартаменты раньше, чем истечет минимальный срок владения, вы можете воспользоваться вычетами. Расскажу подробнее, почему такой срок и как применить вычет.

Какой минимальный срок при владении апартаментами

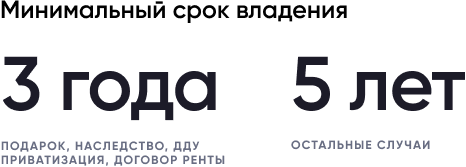

При продаже недвижимого имущества граждане освобождаются от уплаты НДФЛ, если они владели недвижимостью в течение минимального предельного срока.

По общему правилу такой минимальный срок — пять лет. Но в некоторых случаях он может уменьшаться до трех лет: если человек получил такую недвижимость по наследству или по договору дарения от члена семьи, в результате приватизации, по договору ренты, а также если гражданин продает свое единственное жилье.

Поскольку вы не получили апартаменты в наследство или по договору дарения, то под эти пункты вы не подходите.

То, что это ваше единственное жилье, роли тоже не играет. По закону апартаменты не относятся к жилым помещениям: в жилищном кодексе указан закрытый перечень — жилой дом или его часть, квартира или ее часть, а также комната. Апартаментов там нет. А значит, это нежилые помещения, как, например, гараж или баня. И этим основанием для срока в 3 года вам тоже нельзя воспользоваться. Минимальный срок владения апартаментами, чтобы не платить НДФЛ, в вашем случае — 5 лет.

Срок владения будет считаться с даты, когда вы зарегистрировали право собственности на апартаменты. Поправка, согласно которой срок отсчитывают от даты полной оплаты по ДДУ, тоже касается лишь жилых помещений.

Рассылка Т—Ж о квартирах и домах

Лайфхаки о покупке, ремонте и съеме жилья — в вашей почте раз в две недели. Бесплатно

Подписаться

Подписываясь, вы принимаете условия передачи данных и политику конфиденциальности

Какими вычетами можно воспользоваться

Необязательно ждать, когда истекут пять лет. Вы можете воспользоваться вычетами, и если не полностью освободиться от налога, то, по крайней мере, его уменьшить.

Например, вы можете получить налоговый вычет в размере 250 000 ₽. Такой налоговый вычет уменьшает налогооблагаемую базу, то есть размер дохода гражданина от продажи имущества, с которого он обязан уплатить налог.

На практике это значит, что, допустим, вы продаете апартаменты за 5 млн рублей и должны заплатить НДФЛ с продажи:

- (5 000 000 ₽ − 250 000 ₽) × 13% = 617 500 ₽.

На следующий год после продажи вы подаете декларацию и платите налог. Вычет ежегодный, можно пользоваться несколько раз. Но применяется он ко всем сделкам купли-продажи . Например, продал апартаменты за 5 млн рублей и машину за 1 млн рублей ранее минимального срока владения — вычет единый. Налог будет такой:

- (6 000 000 ₽ − 250 000 ₽) × 13% = 747 500 ₽.

Еще вариант — уменьшить доход от продажи имущества на расходы, которые связаны с его приобретением. Эти расходы нужно будет подтвердить документами: договорами купли-продажи , выписками из банка и пр.

Допустим, вы купили свои апартаменты за 3 000 000 ₽, а продаете за 5 000 000 ₽. Ваш доход — 2 000 000 ₽, с него вы и будете платить налог. То есть вам придется заплатить 260 000 ₽.

Не советую занижать стоимость объекта при продаже, чтобы уйти от налога. При определении налоговой базы учитывают кадастровую стоимость недвижимости, которую умножают на коэффициент 0,7. И даже если вы продадите дешевле, НДФЛ все равно посчитают исходя из минимальной цены. Проверить, какая кадастровая стоимость вашей недвижимости, можно на публичной кадастровой карте или заказать бесплатную выписку о кадастровой стоимости объекта на госуслугах — выдадут через несколько минут или в течение трех дней.

Что с налогами на продажу апартаментов

- Лучше выждать минимальный срок владения, прежде чем продавать апартаменты — пять лет.

- Срок считается не с момента полной оплаты по ДДУ, как в случае с жилой недвижимостью, а с момента регистрации права собственности.

- Вы можете воспользоваться вычетами, но поскольку это нежилая недвижимость, то уменьшить НДФЛ намного не получится.

Что делать? Читатели спрашивают — эксперты отвечают

Задать свой вопрос

Вопрос был задан 03.06.2021 и дополнен ответом эксперта 18.08.2021

Елена Терехова

Покупали апартаменты? Через сколько лет появилось желание их продать?

ilya, еще один тип недвижки. Там нельзя прописаться в отличие от обычной квартиры.

Здравствуйте, а если сдавать апарт как ИП УСН 6%, и зарегистрировать ОКВЭД 68.10 «покупка и продажа собственного недвижимого имущества», то налог при продаже не будет 6% от общей стоимости?

Странно, вот здесь https://journal.tinkoff.ru/nezhiloe/ верно написано, что нет минимального срока владения — три года или пять лет с даты приобретения для вычета ссылаясь на https://www.garant.ru/products/ipo/prime/doc/400613281/ , в этой же статье уже появляется вычет за 5-ти летнее владение. Где-то явно ошибка, исправьте, пожалуйста.

Эксперт Т—Ж

Виктор, статьи рассматривают разные ситуации.

В этой автор просто пассивно владеет апартаментами, не используя их в коммерческой деятельности. И потому минимальный срок владения работает.

А тут: https://journal.tinkoff.ru/nezhiloe/ предпринимательская деятельность налицо и в результате срок становится недоступным — такова оговорка в подп. 17.1 п. 1 ст. 217 НК.

Вот как звучит норма:

Не подлежат налогообложению (освобождаются от налогообложения) следующие виды доходов физических лиц:

17.1) доходы. от продажи объектов недвижимого имущества, а также долей в указанном имуществе с учетом особенностей, установленных статьей 217.1 настоящего Кодекса;

Положения настоящего пункта не распространяются. на доходы. от продажи имущества (за исключением жилых домов, квартир, комнат, включая приватизированные жилые помещения, садовых домов или доли (долей) в них, а также транспортных средств), непосредственно используемого в предпринимательской деятельности;

В общем, ошибки нет.

Елена, добрый вечер.

Что-то не совсем поняла, можно ли с апартаментов получить налоговый вычет?

В письме ФНС РФ от 14.01.2014 N БС-4-11/231 разъяснено, что в случае продажи нежилого помещения, налогоплательщики имеют право на имущественный налоговый вычет в размере 250 000 рублей. В Письме МФ РФ от 15.03.2013 N 03-04-05/4-232, сказано, что в целях налогообложения нежилые помещения подпадают под понятие «иное имущество».

Так это же коммерческая недвижимость, на неё не распространяется минимальный срок владения. Откуда вы взяли 5 лет?

Можно ли уменьшить налог при продаже апартаментов на сумму процентов по кредитному договору

Налог с продажи апартаментов

Апартаменты являются более дешевым и доступным жильем, но имеют существенный недостаток: в них нельзя прописаться, так как жильем они не считаются. Отсюда возникают вопросы: как рассчитать налог на апартаменты в 2023 году, как действует налогообложение при их продаже, каков размер налогового вычета и многое другое. Именно об этом мы и поговорим в нашей статье.

Размер налога при продаже

По закону доход облагается подоходным налогом (ст. 210 НК РФ). В этом налогообложение апартаментов при продаже ничем не отличается от иного имущества. Ставка налога составляет 13% от стоимости, указанной в договоре купли-продажи. Например, недвижимость продана за 1 млн рублей. Сумма НДФЛ равна 130 тыс. рублей (1 млн * 13%). Ровно столько необходимо заплатить в качестве подоходного налога. Но иногда сделка купли-продажи налогом не облагается.

Как продать апартаменты без налога

Если объект недвижимости находился в собственности дольше минимального срока владения, то платить 13% не нужно. Таким сроком могут быть 3 года или 5 лет, длительность зависит от способа получения имущества:

| 3 года | 5 лет |

| Продаваемая недвижимость получена по договору дарения от близкого родственника, члена семьи или в порядке наследования | Во всех других случаях |

| Стала собственностью после приватизации | |

| Получена вследствие передачи имущества по договору пожизненного содержания с иждивением |

Пример Иванов купил апартаменты в 2020 году, а в 2022 решил их продать. Ему необходимо уплатить 13% от суммы продажи, так как допустимый срок владения еще не истек.

Оформляя сделку по истечении установленного срока владения, бывший собственник освобождается от уплаты НДФЛ в бюджет государства и подачи декларации.

Пример Брат подарил Петрову недвижимость в январе 2019 года, а в декабре 2022 года Петров ее продал. НДФЛ ему платить не нужно, так как 3-летний срок владения к моменту сделки истек.

При владении недвижимостью более 3 или 5 лет, в зависимости от того, как была получена данная недвижимость, продажа не будет облагаться 13% НДФЛ.

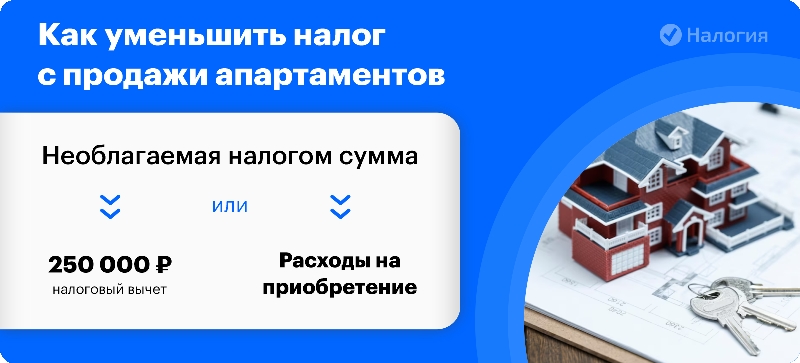

Как снизить налог с апартаментов

- Использовать налоговый вычет и уменьшить доход на 250 тыс. рублей;

- Уменьшить доход на расходы. Способ допустим при документальном подтверждении расходов на приобретение.

Разберем оба варианта подробнее.

Налоговый консультант

При продаже обращайте внимание, истек ли минимальный срок владения. Если недвижимость в собственности менее 3 или 5 лет, то потребуется уплатить налог. В этом случае обращайтесь к нашим экспертам: мы поможем законно снизить НДФЛ и за 2 дня заполним за вас налоговую декларацию.

Заполним декларацию 3-НДФЛ за вас

Стандартный

Заполните самостоятельно декларацию 3-НДФЛ для налогового вычета в интуитивном конструкторе

Максимальный

Наш эксперт проверит ваши документы, заполнит за вас декларацию 3-НДФЛ для налогового вычета и самостоятельно отправит ее в ИФНС

Оптимальный

Наш эксперт проверит ваши документы, рассчитает максимальный налоговый вычет и заполнит за вас декларацию 3-НДФЛ

Показать все

Налоговый вычет в 250 тыс. рублей

При продаже жилой недвижимости разрешается использовать вычет по НДФЛ в размере 1 млн рублей. Однако апартаменты не считаются жильем, и налоговый вычет при их продаже составляет 250 тыс. рублей. Продавая нежилое помещение, получится уменьшить доход на указанную сумму и заплатить 13% с остатка.

Сидоров продал апартаменты за 1 250 000 руб. Теперь он должен заплатить 13% с этой суммы. Используя вычет в 250 тыс. рублей, он уменьшит доход и заплатит 13% с остатка — с 1 млн рублей (1 250 000 – 250 000). В итоге сумма к уплате составит 130 тыс. рублей.

Рассчитайте свою сумму Калькулятор всех налоговых вычетов

Уменьшение дохода на расходы

Вместо вычета возможно уменьшить доход на сумму понесенных ранее расходов, связанных с покупкой имущества. Расчет налога производится с разницы между суммой дохода и расходов.

Орлов два года назад купил апартаменты за 2 млн руб., а продал их за 2,5 млн руб. Если он использует вычет, то 13% придется платить с 2 250 тыс. рублей (2 500 000 – 250 000). Но у Орлова есть платежные документы на ранее произведенные расходы на приобретение этой недвижимости. Он уменьшает доход на сумму расходов и будет платить налог с 500 тыс. рублей (2 500 000 – 2 000 000).

Фото: Как уменьшить налог с продажи апартаментов

Даже если после применения вычета или уменьшения дохода на расходы налог при продаже апартаментов физическим лицом равен нулю, декларация 3-НДФЛ все равно подается. При освобождении от уплаты налога из-за истекшего срока владения подавать декларацию не нужно.

Соколов купил апартаменты год назад за 3 млн рублей и продал за ту же цену. Используя расходы, он снизит налог до нуля. Но Соколов все равно обязан предоставить декларацию в налоговую инспекцию.

Образец заявления

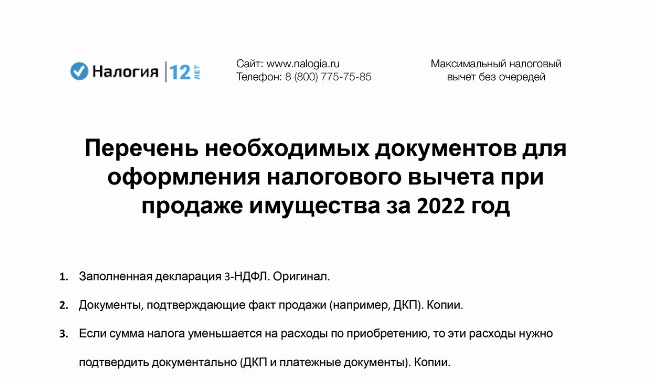

Перечень необходимых документов для оформления налогового вычета при продаже имущества

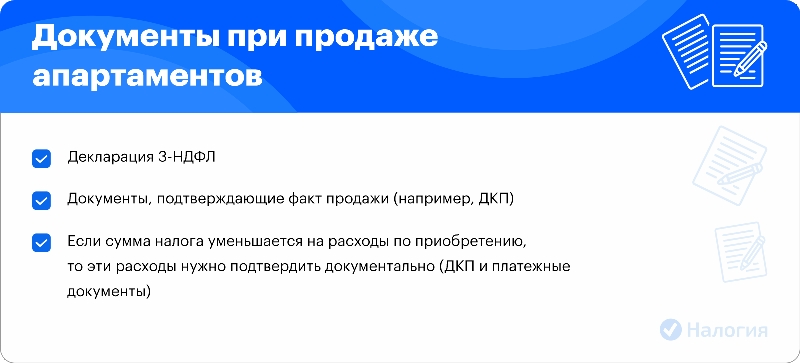

Документы при продаже апартаментов

Для подачи отчетности в налоговую инспекцию необходимо подготовить следующие документы:

- декларация 3-НДФЛ;

- документы, подтверждающие факт продажи (например, ДКП);

- при уменьшении дохода на произведенные ранее расходы нужно предоставить документы на эти расходы.

Передать декларацию можно через ЛК ФЛ на официальном сайте налоговой службы, по почте заказным письмом или отнести в инспекцию лично.

Фото: Документы для ФНС при продаже апартаментов

Частые вопросы

Родители подарили апартаменты. Могу я при продаже использовать их расходы на приобретение?

Да, можете. В этом случае в пакет документов для ФНС вложите договор купли-продажи родителей и платежные документы на их расходы на покупку этой недвижимости.

Купил апартаменты в 2018 году, продаю в 2022. Нужно платить налог?

Так как 5 лет еще не прошли, вам придется заплатить 13% от той цены, что стоит в ДКП. Не забудьте применить законные способы снижения НДФЛ.

Могу ли я получить вычет при покупке апартаментов?

Нет, так как имущественный вычет предоставляется только при покупке или строительстве жилой недвижимости. Ваша недвижимость к такой не относится, поэтому получить имущественную льготу при покупке вы не сможете.

Хочу подарить сестре апартаменты. Нужно ли мне платить налог?

Нет, даритель никогда не платит налог, так как не получает доход. При этом не важно, что дарится — деньги, недвижимость, транспортные средства или что-то иное.

Заключение эксперта

При продаже разрешается снизить или даже свести к нулю налог на апартаменты. Размер налогового вычета составляет 250 тыс. рублей, так как апартаменты считаются нежилым помещением. Не забывайте про минимальный срок владения недвижимостью для безналоговой продажи — это поможет вам сохранить свои средства.

Публикуем только проверенную информацию

Автор статьи

Анастасия Чернова Налоговый консультант

Стаж 10 лет

Консультаций 3930

Cтатей 27

Составляет налоговые декларации 3-НДФЛ для физлиц. Помогает клиентам получить вычет даже в сложных случаях, защищает интересы клиентов на камеральных проверках, составляет претензии в отношении результатов проверки, оказывает устные и письменные консультации

Источники

- . НК РФ Глава 23. Налог на доходы физических лиц

- . НК РФ Статья 207. Налогоплательщики

- . НК РФ Статья 209. Объект налогообложения

- . НК РФ Статья 210. Налоговая база

- . НК РФ Статья 217. Доходы, не подлежащие налогообложению (освобождаемые от налогообложения)

- . НК РФ Статья 217.1. Особенности освобождения от налогообложения доходов от продажи объектов недвижимого имущества

- . НК РФ Статья 220. Имущественные налоговые вычеты (п. 2)

- . НК РФ Статья 88. Камеральная налоговая проверка

- . НК РФ Статья 119. Непредставление налоговой декларации (расчета финансового результата инвестиционного товарищества, расчета по страховым взносам)

- . НК РФ Статья 229. Налоговая декларация

Нужно ли платить налог при продаже апартаментов?

Да, при продаже апартаментов, как и в случае с обычной квартирой, необходимо заплатить налог с полученного дохода. Исключение составляют случаи, когда недвижимость находится в собственности более минимального срока (от 3 до 5 лет в зависимости от ситуации).

Ставка налога составляет 13% (30% для граждан, которые не являются налоговым резидентами, то есть постоянно проживают за рубежом).

Народное голосование!

Премия #МЫВМЕСТЕ-2023

04.10.2021

Апартаменты относятся к нежилой недвижимости. Поэтому платить НДФЛ при их продаже надо только в том случае, если не прошло пять лет в собственности. Трехлетний срок владения в этом случае не применяется.

Минимальный срок владения недвижимостью — три года, например, для единственного жилья, или пять лет для всей недвидимости. После этого срока при продаже помещения платить НДФЛ не надо.

Такой ответ дан в письме Минфина от 17.09.2021.

Если недвижимость не является жилым помещением, то правило освобождения от НДФЛ по истечению минимального срока владения в три года не применяется.

В Жилищном кодексе не содержится такого понятия, как апартаменты. В связи с чем апартаменты не признаются жилым помещением.

А значит, при сроке владения апартаментами три года, пусть они даже и будут единственной недвижимостью в собственности, доходы, полученные от их продажи, облагаются НДФЛ.

Если апартаменты были в собственности пять лет и более, то при их продаже платить НДФЛ не надо.

Когда апартаменты облагаются налогом на имущество по кадастровой стоимости, а когда — по среднегодовой? Обложение апартаментов налогом на имущество организаций зависит от того, где они находятся и для чего используются.

По своему юридическому статусу апартаменты относятся к нежилым помещениям:

1) Если апартаменты расположены в административно-деловых центрах и ТЦ, включенных в перечень для налога по кадастровой стоимости, формируемый региональными властями, то такие апартаменты подлежат обложению исходя из кадастровой стоимости вне зависимости от включения (невключения) их в Перечень.

2) Если апартаменты, расположенные в зданиях, не признаваемых административно-деловыми центрами и ТЦ, фактически используются для размещения офисов, торговых объектов, объектов общественного питания, объектов бытового обслуживания, то они подлежат включению в Перечень в целях обложения налогом на имущество организаций исходя из кадастровой стоимости.

3) Если апартаменты не являются торговыми центрами, не используются под офисы, то они подлежат обложению налогом на имущество организаций исходя из их среднегодовой стоимости при условии их учета на балансе организации в качестве основных средств.

Министерство финансов Российской Федерации

Письмо № 03-05-04-01/31041 от 23.04.2021

Вопрос: О налоге на имущество организаций в отношении апартаментов и единого недвижимого комплекса.

Ответ: Департамент налоговой политики рассмотрел письмо от 07.04.2021 по вопросу обложения налогом на имущество организаций нежилых зданий (апартаментов), а также единого недвижимого комплекса в соответствии со статьей 378.2 Налогового кодекса Российской Федерации и сообщает.

Согласно подпунктам 1 и 2 пункта 1 статьи 378.2 Налогового кодекса Российской Федерации (далее — Кодекс) налоговая база по налогу на имущество организаций определяется с учетом особенностей, установленных статьей 378.2 Кодекса, как кадастровая стоимость имущества в отношении: административно-деловых центров и торговых центров (комплексов) и помещений в них; нежилых помещений, назначение, разрешенное использование или наименование которых в соответствии со сведениями, содержащимися в Едином государственном реестре недвижимости, или документами технического учета (инвентаризации) объектов недвижимости предусматривает размещение офисов, торговых объектов, объектов общественного питания и бытового обслуживания либо которые фактически используются для размещения офисов, торговых объектов, объектов общественного питания и бытового обслуживания.

Условия признания объектов недвижимого имущества указанными объектами установлены пунктами 3 — 5 статьи 378.2 Кодекса.

Согласно законодательству Российской Федерации (Жилищный кодекс Российской Федерации, Федеральный закон от 24.11.1996 N 132-ФЗ «Об основах туристской деятельности в Российской Федерации», постановление Правительства Российской Федерации от 18.11.2020 N 1860 «Об утверждении Положения о классификации гостиниц») по своему юридическому статусу апартаменты относятся к нежилым помещениям, предназначенным для временного размещения (пребывания) граждан (апартаменты, сервисные апартаменты, комплекс апартаментов и др.).

Судебная практика относит апартаменты к нежилому фонду, данные помещения не являются объектами жилищных прав (Определения Верховного Суда Российской Федерации от 15.10.2018 N 310-КГ18-16918 по делу N А54-6031/2017, Судебной коллегии по гражданским делам Верховного Суда Российской Федерации от 10.04.2018 N 6-КГ18-6).

Поэтому если нежилые помещения (апартаменты) расположены в административно-деловых центрах и торговых центрах (комплексах), включенных в перечень объектов недвижимого имущества, указанного в пункте 7 статьи 378.2 Кодекса (далее — Перечень), то нежилые помещения (апартаменты) подлежат обложению в рамках статьи 378.2 Кодекса исходя из кадастровой стоимости вне зависимости от включения (невключения) их в Перечень.

Если нежилые помещения (апартаменты), расположенные в зданиях, не признаваемых административно-деловыми центрами и торговыми центрами (комплексами), отвечают условиям, указанным в пункте 5 статьи 378.2 Кодекса (то есть фактически нежилые помещения (апартаменты) используются для размещения офисов, торговых объектов, объектов общественного питания и (или) объектов бытового обслуживания), то данные нежилые помещения (апартаменты) подлежат включению в Перечень в целях обложения налогом на имущество организаций исходя из кадастровой стоимости.

В случае если нежилые помещения (апартаменты) не отвечают установленным пунктами 3 — 5 статьи 378.2 Кодекса условиям, то данные объекты недвижимого имущества подлежат обложению налогом на имущество организаций в порядке, установленном пунктом 1 статьи 374 (пунктом 1 статьи 375) Кодекса, т.е. исходя из их среднегодовой стоимости при условии их учета на балансе организации в качестве основных средств.

В отношении административно-деловых центров и торговых центров (комплексов) необходимо иметь в виду, что согласно статье 133.1 Гражданского кодекса Российской Федерации недвижимой вещью, участвующей в обороте как единый объект, может являться единый недвижимый комплекс — совокупность объединенных единым назначением зданий, сооружений и иных вещей, неразрывно связанных физически или технологически, в том числе линейных объектов (железные дороги, линии электропередачи, трубопроводы и другие), либо расположенных на одном земельном участке, если в едином государственном реестре прав на недвижимое имущество зарегистрировано право собственности на совокупность указанных объектов в целом как одну недвижимую вещь.

Из приведенных правовых норм следует, что составная часть единого недвижимого комплекса (отдельные здания единого недвижимого комплекса) не является самостоятельным объектом недвижимости и не может иметь самостоятельную юридическую судьбу (Обзор судебной практики Верховного Суда Российской Федерации N 4 (2016) (утв. Президиумом Верховного Суда Российской Федерации 20.12.2016)).

В этой связи, по мнению Департамента, при обложении налогом на имущество организаций в рамках статьи 378.2 Кодекса единого недвижимого комплекса, состоящего из отдельно стоящих зданий, учтенного в Едином государственном кадастре недвижимости под одним кадастровым номером, должна применяться совокупность площадей указанных зданий в целом как площадь одной недвижимой вещи.

Заместитель директора Департамента

Министерство финансов Российской Федерации

Письмо № 03-04-05/75585 от 17.09.2021

Вопрос: Об НДФЛ при продаже апартаментов.

Ответ: Департамент налоговой политики рассмотрел обращение от 16.07.2021 по вопросу уплаты налога на доходы физических лиц при продаже нежилого помещения и в соответствии со статьей 34.2 Налогового кодекса Российской Федерации (далее — Кодекс) разъясняет следующее.

Подпунктом 2 пункта 1 статьи 228 Кодекса предусмотрено, что физические лица производят исчисление и уплату налога на доходы физических лиц исходя из сумм, полученных от продажи имущества, принадлежащего этим лицам на праве собственности, и имущественных прав, за исключением случаев, предусмотренных пунктом 17.1 статьи 217 Кодекса, когда такие доходы не подлежат налогообложению.

В соответствии с пунктом 2 статьи 15 Жилищного кодекса Российской Федерации (далее — Жилищный кодекс) жилым помещением признается изолированное помещение, которое является недвижимым имуществом и пригодно для постоянного проживания граждан (отвечает установленным санитарным и техническим правилам и нормам, иным требованиям законодательства).

При этом согласно пункту 1 статьи 16 Жилищного кодекса к жилым помещениям относятся жилой дом, часть жилого дома, квартира, часть квартиры, комната. В частности, пунктом 3 статьи 16 Жилищного кодекса установлено, что квартирой признается структурно обособленное помещение в многоквартирном доме, обеспечивающее возможность прямого доступа к помещениям общего пользования в таком доме и состоящее из одной или нескольких комнат, а также помещений вспомогательного использования, предназначенных для удовлетворения гражданами бытовых и иных нужд, связанных с их проживанием в таком обособленном помещении.

В Жилищном кодексе не содержится такого понятия, как апартаменты. В связи с чем апартаменты не признаются жилым помещением.

В соответствии с пунктом 17.1 статьи 217 Кодекса освобождаются от налогообложения доходы, получаемые физическими лицами за соответствующий налоговый период от продажи объектов недвижимого имущества, а также долей в указанном имуществе с учетом особенностей, установленных статьей 217.1 Кодекса.

Согласно пункту 2 статьи 217.1 Кодекса, если иное не установлено статьей 217.1 Кодекса, доходы, получаемые налогоплательщиком от продажи объекта недвижимого имущества, освобождаются от налогообложения при условии, что такой объект находился в собственности налогоплательщика в течение минимального предельного срока владения объектом недвижимого имущества и более.

В соответствии с пунктом 4 статьи 217.1 Кодекса минимальный предельный срок владения объектом недвижимого имущества составляет пять лет, за исключением случаев, указанных в пункте 3 статьи 217.1 Кодекса.

Вместе с тем положения подпункта 4 пункта 3 статьи 217.1 Кодекса определяют особенности исчисления минимального предельного срока владения жилыми помещениями.

Если объект недвижимого имущества не является жилым помещением, то налогообложение доходов от его продажи осуществляется без учета положений подпункта 4 пункта 3 статьи 217.1 Кодекса.

Заместитель директора Департамента

Р.А.ЛЫКОВ