Акт сверки

Чтобы не ошибиться во взаиморасчётах, юридические лица и ИП составляют акт сверки по итогам периода.

Что такое акт сверки

Акт сверки взаиморасчётов — документ, который составляют две компании, чтобы согласовать платежи и понять, должен ли кто-то кому-то. Это не обязательный документ, но им часто пользуются бухгалтерские службы.

Для чего используется

Обычно компании сверяют данные по определённым договорам или счетам-фактурам за конкретный период времени. Цель составления акта сверки — найти и зафиксировать расхождения по всем поступлениям денег.

Выявленная задолженность помогает сторонам договориться о сроках её погашения. Акт сверки вместе с договором, счетами-фактурами, накладными станет подтверждением нарушения сроков при обращении в суд.

Акт сверки взаиморасчётов нужно составлять ежегодно, чтобы вернуть долги, если они есть. Статья 196 Гражданского Кодекса устанавливает срок исковой давности по делам, связанным с возвратом задолженности. А по ст. 200 ГК РФ, подать заявление в суд можно не позже трёх лет с момента обнаружения задолженности.

Если в течение трёх лет вы ничего не сделаете, то должник в суде может сослаться на то, что срок давности истёк. Суд примет решение в его пользу, а вы не получите свои деньги.

Срок исковой давности можно прервать. Для этого нужно составить и подписать акт сверки в течение трёх лет после появления задолженности. Если должник, подписавший акт, так и не выплатил долг, то можно обратиться в суд, который вынесет решение о прерывании срока давности. И у вас будет ещё три года на взыскание задолженности.

Создайте акт сверки в Эльбе

Пользуйтесь всеми возможностями Эльбы 30 дней бесплатно.

Кто участвует в составлении документа

Любая из сторон договора может запросить акт сверки взаиморасчётов. Его составляет бухгалтер по финансовым документам: счетам, счетам-фактурам, актам выполненных работ и т.д.

Перед отправкой документа контрагенту его подписывает главный бухгалтер, руководитель организации или другое уполномоченное лицо. Акт сверки будет иметь юридическую силу, если его подписал руководитель организации или у бухгалтера есть доверенность, которая позволяет ему подписывать все важные документы организации.

Как провести сверку по расчётам

Акт сверки составляют по одной из позиций:

- По наименованию или артикулу товара.

- По договору.

- По конкретной поставке.

- По определённому промежутку времени.

Лучше составлять акт после получения денег, закрывающих договор, или после того, как товар был поставлен.

Бывает, что акт сверки составляют при проведении инвентаризации имущества и средств организации. Обычно после проведения такой проверки обнаруживают дебиторскую или кредиторскую задолженность. По итогам инвентаризации нужно сразу составить акт сверки и отправить контрагенту.

Как сделать акт сверки

Общепринятой стандартной формы составления акта нет. Документ оформляют в свободной форме или по собственному шаблону.

Обычно акт состоит из вводной части, в которой указывают название документа, дату его составления, назначение и реквизиты организаций, которые его подписали, и таблицы, в которых указывают даты перечисления денег и поступления товаров, реквизиты подтверждающих документов, суммы дебета и кредита.

Акт распечатывают в двух экземплярах. Каждая из сторон получает свой.

Подписанные и заполненные акты направьте контрагенту. Контрагент проверяет информацию, указанную в документе. Если расхождений нет, то контрагент подписывает акт, один экземпляр оставляет себе, второй — отправляет обратно.

С 2016 года документы можно не заверять печатью. Но лучше это сделать, потому что без печати акт сверки будет недействителен в суде.

Чтобы вторая сторона скорее подписала акт сверки, укажите сроки, в которые контрагент должен вернуть второй экземпляр обратно.

Как создать акт в Эльбе

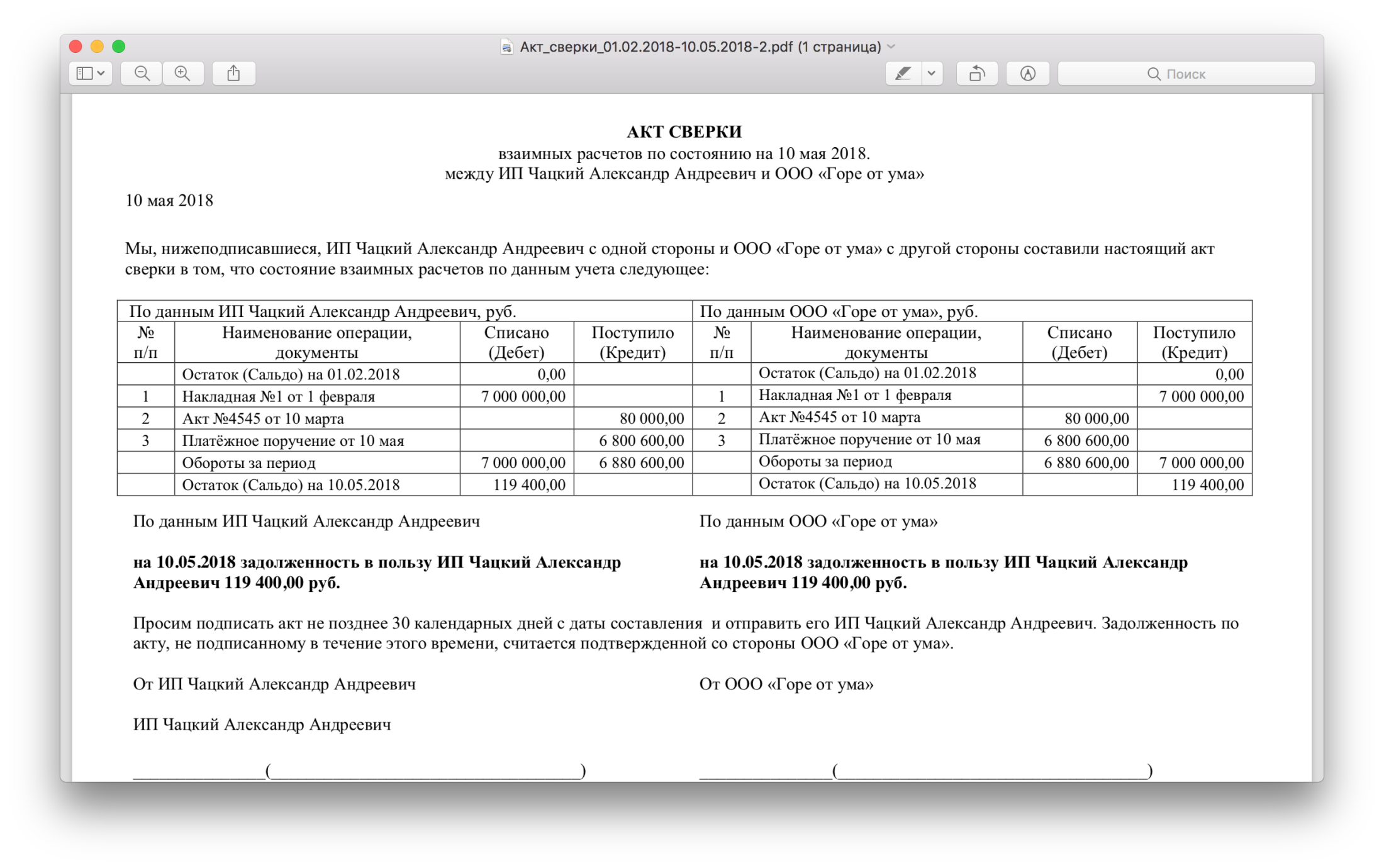

Эльба формирует акт сверки в разделе «Контрагенты» → нужный контрагент → создать новый → период для сверки. В акте появятся данные из разделов «Деньги» и «Документы».

Например, если у ИП в Эльбе есть исходящая накладная, входящий акт и поступление в разделе «Деньги» от одного ООО, то акт сверки будет выглядеть так:

По этому акту ООО должен ИП 119 400₽, и если ООО его подпишет, то согласится с задолженностью.

Статья актуальна на 24.01.2023

Продолжайте читать

Самозанятым: какой товар продавать можно, а какой нет?

Уличная торговля: нужно ли разрешение, онлайн‑касса и регистрация?

Можно ли платить работнику зарплату на карту другого человека

Ещё больше полезного

Рассылка для бизнеса

Дайджест о законах, налогах, отчётах два раза в месяц

Успех! Мы выслали подтверждение на адрес указанной вами электронной почты.

Подписываясь, вы соглашаетесь на обработку персональных данных и получение информационных сообщений от группы компании СКБ Контур

Соцсети

Новости и видео — простыми словами, с заботой о бизнесе

Мы всегда рады комментариям по теме статьи, которые не нарушают наши правила и поддерживают дружелюбную атмосферу на сайте. Стараемся в течение 2-4 дней отвечать на все вопросы по Эльбе и несложным бухгалтерским темам. Если вопрос срочный, лучше обратиться в техподдержку .

Можно ли актом сверки доказать отсутствие долга перед поставщиком?

Я ИП, продаю продукты питания в розницу. Молочную продукцию мне поставляет ООО. Сотрудничаем давно, и все было в порядке, но недавно возникли разногласия.

ООО утверждает, что за мной числится долг за поставленные товары. А по моим данным, наоборот, у меня переплата. Как разобраться, кто из нас прав?

Чтобы разобраться, сколько молочки поставило ООО и сколько вы оплатили, нужно оформить акт сверки взаиморасчетов. Из акта будет видно, долг за вами или переплата. Если по акту тоже получаются расхождения, составьте протокол разногласий и еще раз проверьте документы.

Что такое акт сверки взаиморасчетов

Акт сверки взаиморасчетов — это документ, который составляют партнеры, чтобы убедиться, что информация об отгрузках и платежах у обеих сторон одинаковая.

По закону составлять его необязательно. Более того, это не первичный документ, как, например, акт оказанных услуг. То есть по нему нельзя признавать доход или расход в бухгалтерском учете. Но именно в акте сверки контрагенты показывают, как они исполняют обязательства по договору, выявляют ошибки в расчетах и задолженность.

Еще акт сверки прерывает срок исковой давности, который в общем случае составляет три года. Это выгодно кредитору: у него появляется больше времени, чтобы обратиться в суд.

- Например, ИП работает с ООО — оказывает услуги по ремонту чего-либо . 1 марта предприниматель выставил счет на оплату поставленных товаров, но компания деньги не перечислила. У ИП есть три года на обращение в суд. Они начали исчисляться с 2 марта.

- 15 мая ИП и ООО провели сверку и оформили акт — компания признала, что за ней числится долг. Теперь исковая давность три года начинает исчисляться с 15 мая, а не с 2 марта.

Письма для тех, у кого свой бизнес

Новости и кейсы для предпринимателей — в вашей почте дважды в месяц. Бесплатно

Подписаться

Подписываясь, вы принимаете условия передачи данных и политику конфиденциальности

Когда составляют акт

Периодичность сверки может быть прописана в договоре поставки. Если в договоре о сверке ничего не сказано, контрагенты могут договориться сами, за какие периоды они будут сверяться.

Например, раз в месяц, квартал, год или при возникновении разногласий. Регулярные сверки позволят избежать ошибок.

Кто заполняет и подписывает акт

Заполнить акт может любой сотрудник, а подписать его вправе только ИП, руководитель компании или человек, который действует по доверенности с соответствующими полномочиями. Если в результате сверки выяснилось, что одна сторона — должник, подписи в акте подтвердят, что все с этим согласны.

- Вот пример из судебной практики. ООО и ИП заключили договор на оказание транспортных услуг. ИП перевез груз заказчика, но компания оплатила услуги частично. Стороны подписали акт об оказании услуг, а позже составили акт сверки взаиморасчетов, ООО подтвердило, что за ним остался долг.

- ИП сначала отправил претензию, а потом обратился в суд и взыскал с ООО более 230 000 ₽. При вынесении решения суд учел и акт сверки взаиморасчетов как доказательство долга.

Если акт сверки подпишет лицо, которое не уполномочено на его подписание, контрагент не сможет доказать, что должник признал долг. А еще такой акт не прервет срок исковой давности.

Как правильно заполнить акт сверки

Форма акта сверки не установлена. Это значит, что любая компания или ИП может разработать ее сама. Акты сверки обычно есть в бухгалтерских программах, например 1С, — можно просто скачать его оттуда и заполнить.

Обычно акт сверки выглядит как таблица, разделенная на две части.

Контрагент — инициатор сверки заполняет свою часть и передает партнеру, чтобы тот заполнил его половину своими данными. Если инициатор сверки уверен, что расхождений нет, он может сразу заполнить обе части таблицы — за себя и контрагента. Тогда последнему останется подписать акт.

Обычно в акте сверки указывают:

- дату составления;

- период, за который проводят сверку;

- наименования контрагентов и их подписантов;

- наименования и реквизиты документов, которые подтверждают операции, например дату и номер платежного поручения и товарной накладной.

В акте сверки также принято указывать суммы по дебету и кредиту, обороты за период, сальдо, задолженность. Поясню, что это такое.

Дебет и кредит. По дебету отражают, сколько вам должен контрагент, а по кредиту — вашу задолженность перед ним. Обычно правая сторона таблицы зеркально отражает данные левой стороны. То, что поставщик укажет как дебет, у покупателя будет отражено как кредит.

Обороты за период. В этой строке отражают суммы всего дебета или кредита.

Сальдо может быть начальным и конечным. Начальное сальдо — это сумма задолженности на начало периода, за который вы сверяетесь. Дебетовое сальдо в вашей половине таблицы покажет, сколько вам должен контрагент, кредитовое сальдо — сколько должны заплатить вы.

Если начальное сальдо у контрагентов совпадает, считается, что данные сверены. Если не совпадает, придется делать сверку и за предыдущий период — искать там расхождения.

Конечное сальдо покажет сумму долга на конец периода, за который проводится сверка. Кредитовое сальдо в вашей части таблицы покажет, сколько вы остались должны контрагенту, а дебетовое — сколько он должен вам.

Если конечное сальдо совпадет, значит, все операции и у вас, и у контрагента отражены верно. Если сведения расходятся, нужно проверять каждый платеж и отгрузки в том периоде, за который оформлен акт.

Сальдо у сторон может не совпадать по разным причинам. Например, если в учете допустили ошибку, какие-то документы провели дважды, а какие-то не учли. Или, допустим, если контрагенты отнесли один и тот же документ к разным периодам.

Задолженность. В акте сверки может быть строка «Задолженность в пользу» — в ней указывают сумму и наименование должника.

Как составить акт сверки взаиморасчетов

Акт сверки взаиморасчетов — это документ, который составляют партнеры, чтобы убедиться, что информация о платежах и долгах у них одинаковая.

Компании обязаны проводить сверку взаиморасчетов с контрагентами минимум раз в год — во время инвентаризации перед составлением годовой бухгалтерской отчетности. ИП делают это по желанию.

Сверки позволят избежать ошибок и продлить срок для взыскания долгов через суд. Расскажу, зачем еще нужно составлять акты сверки и как правильно это делать.

Что вы узнаете из статьи

Письма для тех, у кого свой бизнес

Новости и кейсы для предпринимателей — в вашей почте дважды в месяц. Бесплатно

Подписаться

Подписываясь, вы принимаете условия передачи данных и политику конфиденциальности

Что такое акт сверки взаиморасчетов

Акт сверки — это документ, который составляют контрагенты, например поставщик и покупатель, подрядчик и заказчик. Из акта видно, есть ли за кем-то долг или переплата. Его составляют за определенный период, например за месяц, квартал или год.

Компании обязаны проводить сверку с контрагентами по крайней мере раз в год. ИП делают это по желанию, и от этого есть практическая польза.

В акте указывают задолженность на начало периода, долги, которые возникли в течение периода, и поступившие оплаты. В конце подводят итог — остаток задолженности, его еще называют сальдо. Если обе стороны подписали акт сверки, они согласны с его данными.

Компания «Карго» 1 мая заключила договор с ИП Кравченко на перевозку его товаров. Согласно договору, предприниматель оплачивает услуги в течение 10 дней после каждой перевозки.

За май «Карго» сделала три перевозки для Петрова — на 5000, 7500 и 13 000 ₽. В мае Петров заплатил 5000 и 7500 ₽, а последнюю перевозку должен оплатить до 7 июня. По итогам мая задолженность Петрова — 13 000 ₽.

Компания «Карго» составила акт сверки взаиморасчетов и направила Петрову на подписание. Петров подписал документ. Этим он подтвердил, что должен перевозчику 13 000 ₽ и намерен уплатить их в июне.

Еще акт сверки можно составить с налоговой инспекцией и с Социальным фондом, СФР. Такая сверка помогает получить информацию о задолженностях и переплатах по налогам и взносам. Это нужно, чтобы избежать штрафов, а переплату зачесть в счет другого платежа.

Чтобы узнать сумму задолженности или переплаты, нужно заказать в налоговой «Акт сверки принадлежности сумм денежных средств ЕНП». Сделать это можно в личном кабинете на сайте налоговой службы — там нужно выбрать пункт «Запросить справки и другие документы».

Когда и зачем нужен акт сверки

ИП не должен вести бухучет, поэтому не обязан составлять акты сверки. Для компаний же это часть обязательной годовой инвентаризации. Вот какие могут быть задачи, в которых поможет акт сверки.

Подтвердить задолженность, которую включают в бухгалтерский баланс организаций. Инвентаризация проверяет и подтверждает, что все активы и обязательства, которые есть в бухгалтерском учете, существуют на самом деле.

Организации должны составлять акты сверки не реже раза в год, чтобы подтвердить сведения о задолженности в годовом отчете. Составлять акты надо, если у компании есть долги, если должны ей и даже если все оплачено и долгов нет. Были расчеты — надо составить акты сверки хотя бы раз в год.

Все суммы в отчете должны соответствовать действительности. Это касается дебиторской

и кредиторской

задолженностей.

Подтвердить долги в конце отчетного периода по налогу на прибыль. Если организация на общей системе налогообложения создает в налоговом учете резерв по сомнительным долгам

, она обязана проводить инвентаризацию дебиторской задолженности на конец каждого отчетного периода по налогу на прибыль. Таким периодом может быть месяц, квартал или год — в зависимости от того, как часто организация отчитывается.

Сверить долги с контрагентами. По желанию акты сверки составляют, чтобы обнаружить задолженности и согласовать их. В договоре стороны могут указать, как часто они будут подписывать акты. Чаще всего это делают раз в год, некоторые — раз в квартал, реже — раз в месяц.

Если контрагент все оплатил, акт все равно можно составить. Он будет с нулевым долгом и подтвердит, что все оплачено.

Продлить срок исковой давности. Если контрагент не выплачивает долг, а тот, кому должны, не обратился в суд, через три года истечет срок исковой давности и взыскать деньги не получится. Подписанный акт сверки означает признание долга, и с даты акта срок начинает течь заново.

Предположим, с момента возникновения долга прошло два года. Стороны подписали акт сверки. Срок обнуляется и долги снова можно взыскать в течение трех лет.

Кто составляет и подписывает акт

Акты сверки составляют работники компании или предпринимателя. Это может быть, например, бухгалтер или менеджер. В случае с ИП составить акт может и он сам.

От имени организации акт подписывает руководитель, от имени ИП — сам предприниматель. Право подписания акта можно предоставить любому работнику по доверенности, например бухгалтеру. Если акт подпишет сотрудник без доверенности, он не считается документом, подтверждающим долг.

Компания обратилась в арбитражный суд с исковым заявлением к контрагенту о взыскании задолженности и процентов. Фирма оказала услуги в 2014 году, а исковое заявление в суд подала в 2018 году, когда срок исковой давности уже прошел. Чтобы продлить его, компания представила акт сверки, подписанный сторонами в сентябре 2015 года.

Суд отказал в удовлетворении требований, так как акт сверки подписал главный бухгалтер без доверенности. В итоге фирма не смогла взыскать с должника более 9,5 миллиона рублей долга и около трех миллионов рублей процентов.

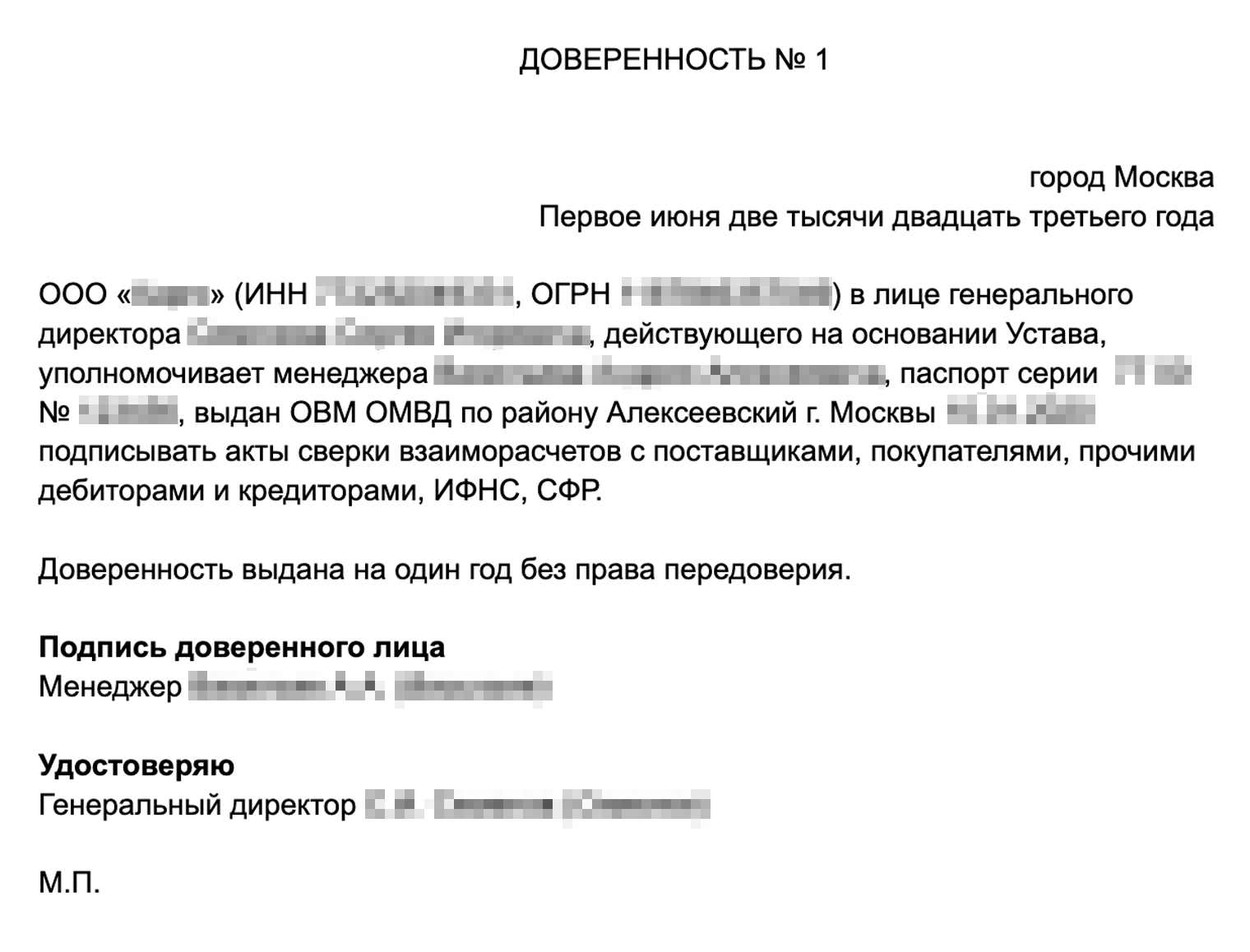

Так может выглядеть доверенность на подписание актов сверки взаиморасчетов

Обязательно ли подписывать акт сверки. Обязанность подписывать акт сверки может быть указана в договоре. Если в нем про сверку ничего не сказано, подписывать акт никто не должен.

В договоре следует указать срок, в течение которого контрагент обязан подписать акт. А также последствия нарушения срока — например, будет считаться, что контрагент подписал акт.

Что делать, если контрагент отказывается подписывать акт. Обычно добросовестные контрагенты сами заинтересованы в том, чтобы сверить долги, но если партнер отказывается это делать и в договоре это не было прописано, способов заставить его нет.

Как составить и отправить акт сверки взаиморасчетов

Акт сверки можно составить в бухгалтерской программе, в программе электронного документооборота или вручную, например в «Экселе» или гугл-таблицах .

Если акт составляют в бухгалтерской программе или вручную, его надо распечатать, подписать и направить контрагенту лично, по почте или курьерской службой. Форма бумажного акта сверки не установлена — любая компания или ИП может разработать ее самостоятельно. Как выглядит акт и как его составить, я расскажу дальше.

Акты, которые направляются через систему электронного документооборота, составляют в формате, утвержденном приказом ФНС от 13.05.2022 N ЕД-7-26/405@ . Обычно в сервисах уже есть правильная форма акта. Надо заполнить ее, подписать квалифицированной электронной подписью — КЭП — и направить контрагенту.

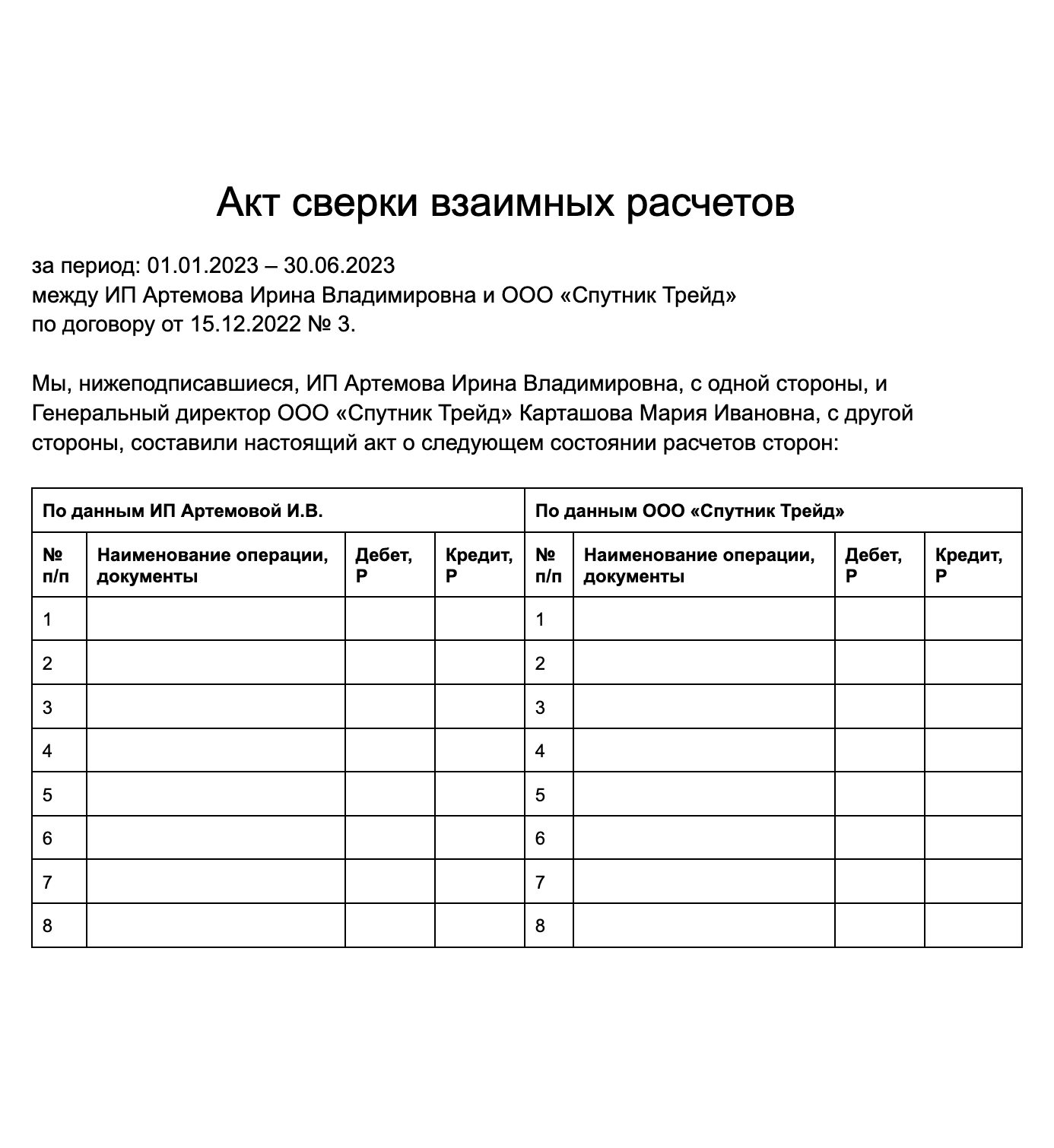

Вручную. Документ составляют в произвольной форме. Обычно он состоит из шапки, таблицы с финансовыми операциями и информации об итоговой задолженности.

Так может выглядеть акт сверки взаиморасчетов. Его можно подписать и отправить контрагенту. Если разногласий нет, он просто подпишет акт. Если найдет ошибки, пришлет протокол разногласий или акт сверки с исправленными данными

В заголовке обычно пишут:

- наименование документа — «Акт сверки»;

- период сверки;

- наименования контрагентов;

- дату и номер договора, если сверку проводят по одному договору.

Дальше идет таблица. Ее делят на две половины — по данным того, кто составил сверку, и по данным контрагента. Свою часть заполняют по данным бухучета, а если инициатор акта — ИП, то по данным его учетной программы.

Обычно в таблице указывают:

- номер операции по порядку;

- наименование операции — например, отгрузка товара, оказание услуг, выполнение работ или оплата;

- реквизиты документов, которые подтверждают операцию, например дату и номер платежного поручения;

- суммы по дебету — сколько вам должен контрагент, суммы по кредиту — ваша задолженность перед ним. Одна сторона таблицы зеркально отражает другую. То, что один укажет как дебет, другой отразит как кредит;

- обороты за период — суммы всего дебета и кредита;

- начальное сальдо — долг или переплата на начало периода;

- конечное сальдо — долг или переплата на конец периода.

После таблицы пишут, какая задолженность и в чью пользу сложилась на конец периода.

Ставят подпись с расшифровкой, дату и печать, если она есть. Если акт подписывает директор организации или предприниматель, этого достаточно. Если работник по доверенности, надо указать номер и дату выдачи доверенности.

Акт печатают в двух экземплярах и отправляют контрагенту. Он заполняет свою часть. Его суммы будут отражаться на счетах учета зеркально: то, что у вас по дебету, у контрагента — по кредиту. В конце также выводят сальдо и подписывают документ.

Можно сразу заполнить обе части таблицы — за себя и контрагента. Тогда второй стороне останется проверить все и подписать акт.

В онлайн-сервисах. Есть сервисы по заполнению бланков, в которых можно ввести свои данные и получить заполненную форму акта.

Например, онлайн-сервис «Выставить счет». В нем можно сформировать акт, скачать в PDF и распечатать.

Нужно ввести данные о контрагентах, обо всех операциях и расчетах. Система сама рассчитает задолженность на конец периода

Такой акт формирует система

В программе 1С. В сервисе «1С: Бухгалтерия 8» акт сверки находится в разделе «Покупки» — «Расчеты с контрагентами» — «Акт сверки расчетов или Продажи» — «Расчеты с контрагентами» — «Акт сверки расчетов».

Чтобы его заполнить, надо:

- Выбрать контрагента и договор. Можно свериться по всем договорам с контрагентом или по одному из них.

- Указать период проведения сверки.

- Выбрать бухгалтерские счета. Например, для покупателей и заказчиков это будет счет 62, для поставщиков — 60. В 1С есть список счетов по умолчанию, по которым проводится сверка. Можно свериться по всем выбранным счетам — в сверку все равно попадут только те, по которым были расчеты.

- Нажать кнопку «Заполнить» и выбрать вариант «Только по нашей организации» или «По нашей организации и контрагенту». В первом случае заполняется правая часть сверки, а левая остается для ручного заполнения контрагентом. Во втором — обе части сразу заполнены, контрагенту останется только проверить данные.

- Указать подписантов на вкладке «Дополнительно».

- Распечатать акт — кнопка «Печать». Также можно распечатать текст для почтового конверта.

- После получения ответа от контрагента можно поставить флажок «Сверка согласована» рядом с полем «Контрагент». После этого акт невозможно будет изменить.

В системе электронного документооборота, ЭДО. Системы, в которых компании обмениваются документами, позволяют составлять акты сверки и отправлять их контрагентам. Например, такая возможность есть в системах «Контур Диадок» и «СБИС».

Обычно акт, составленный в ЭДО, можно распечатать, скачать в разных форматах, отправить контрагенту по электронной почте или через саму систему электронного документооборота. В последнем случае документ подписывают квалифицированной электронной подписью.

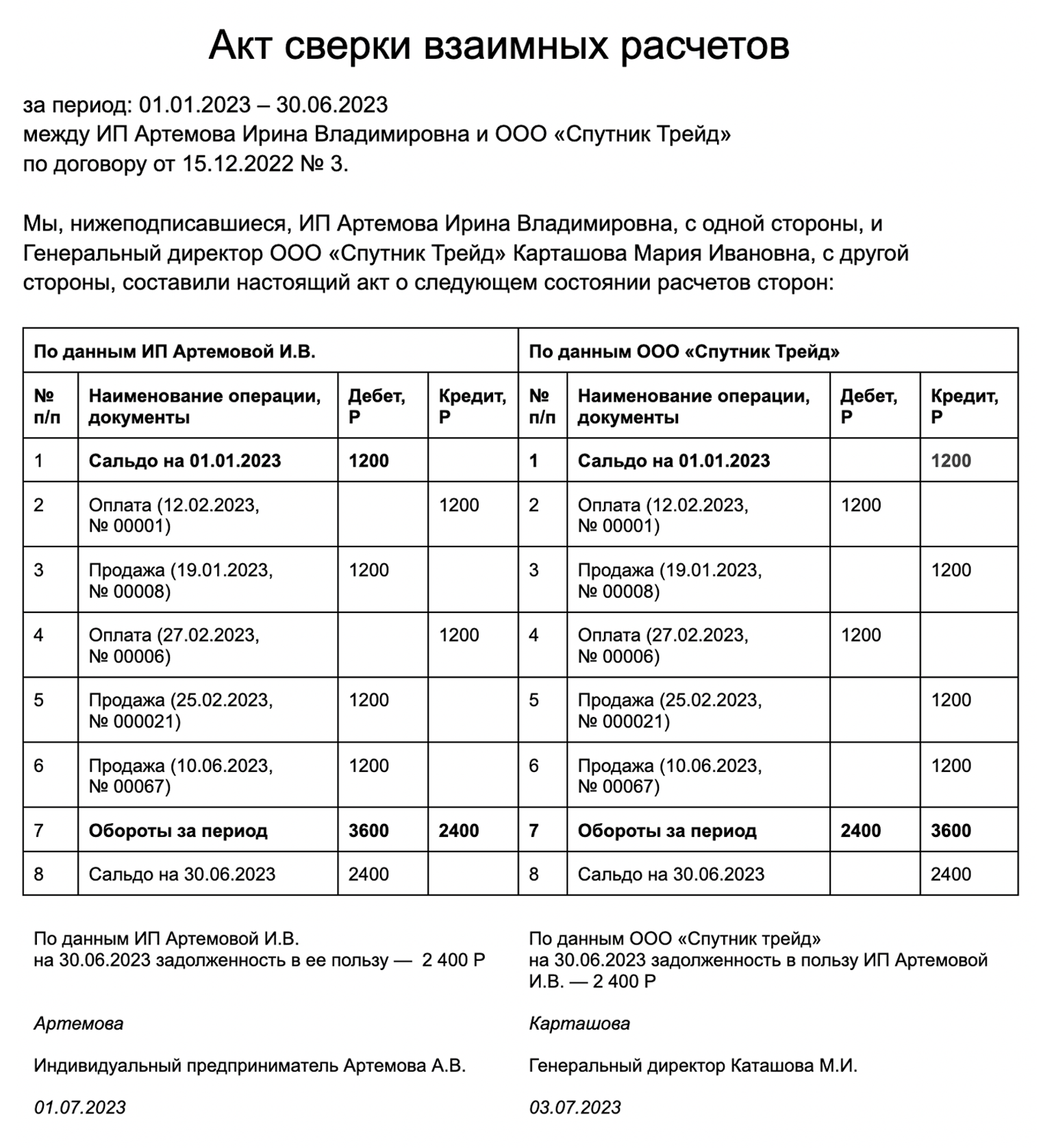

Как правильно заполнять акт сверки взаиморасчетов: образец

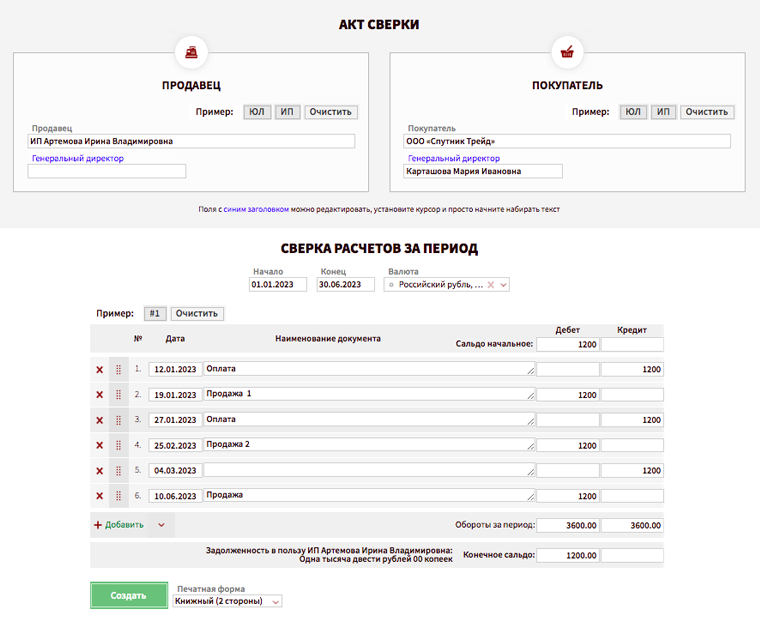

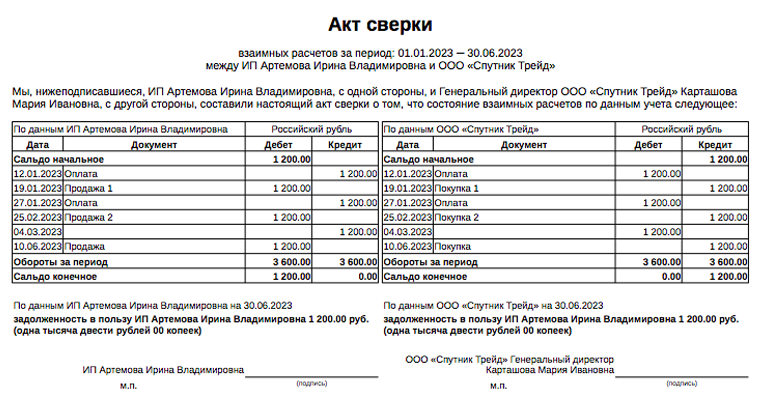

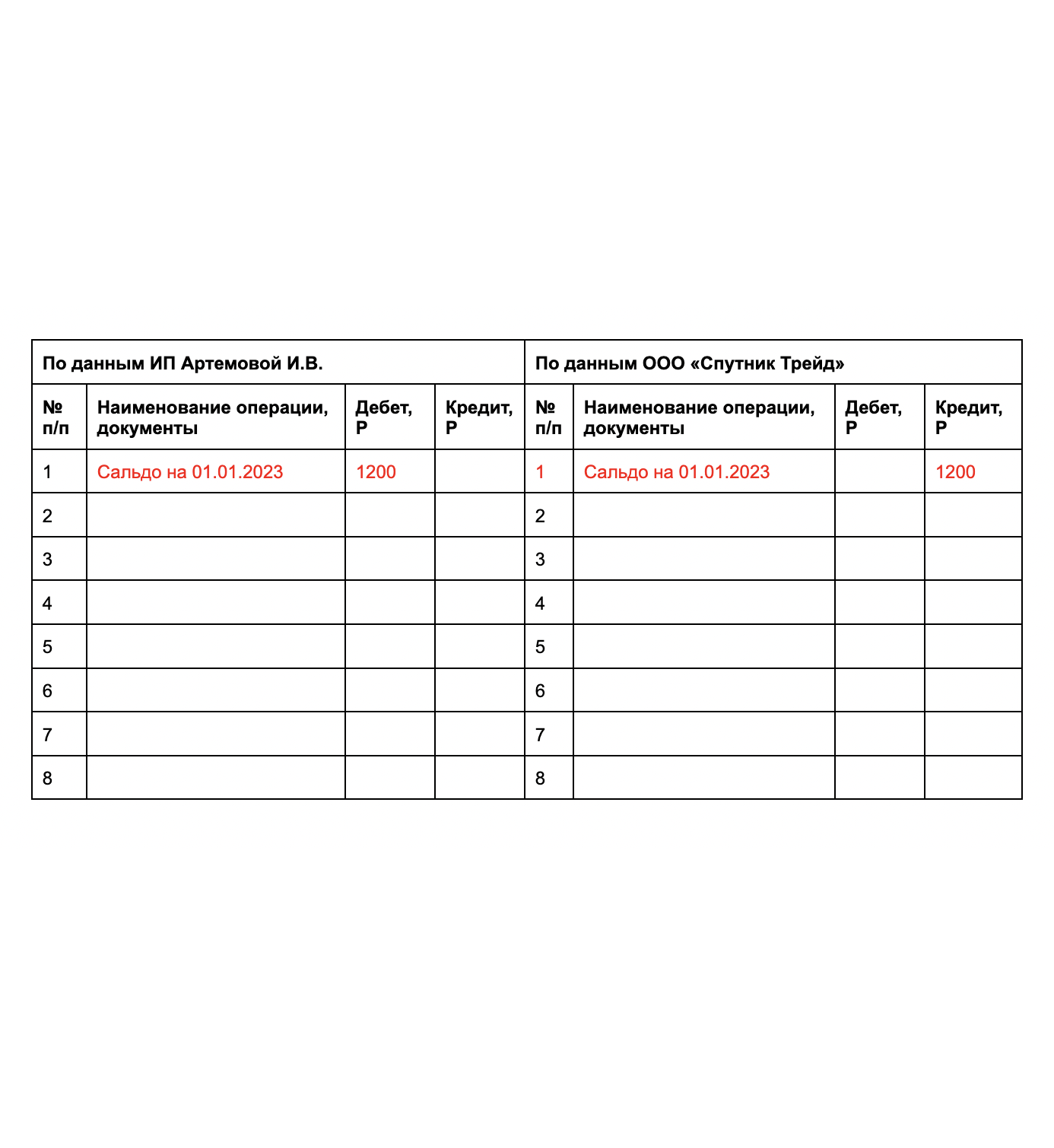

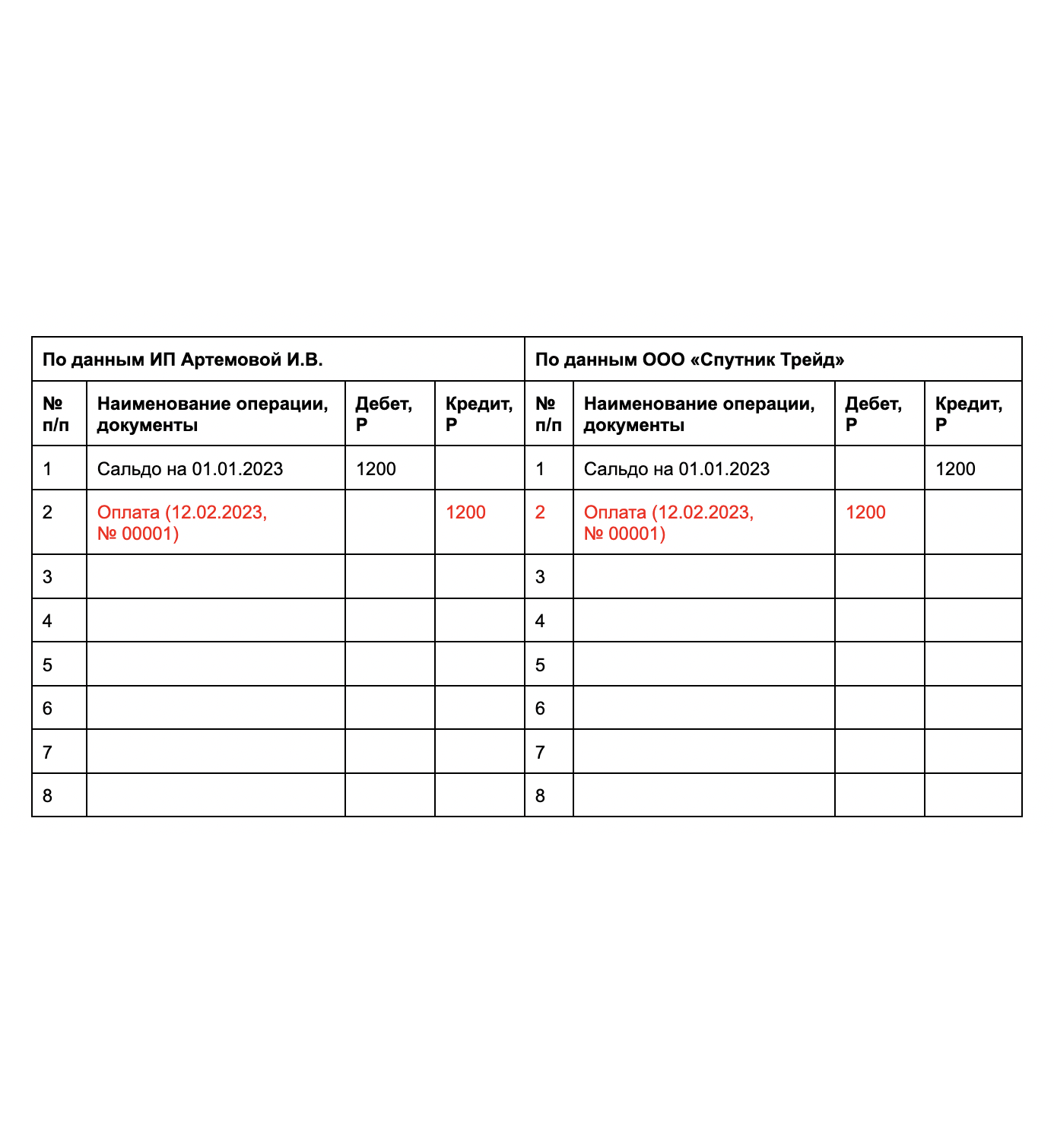

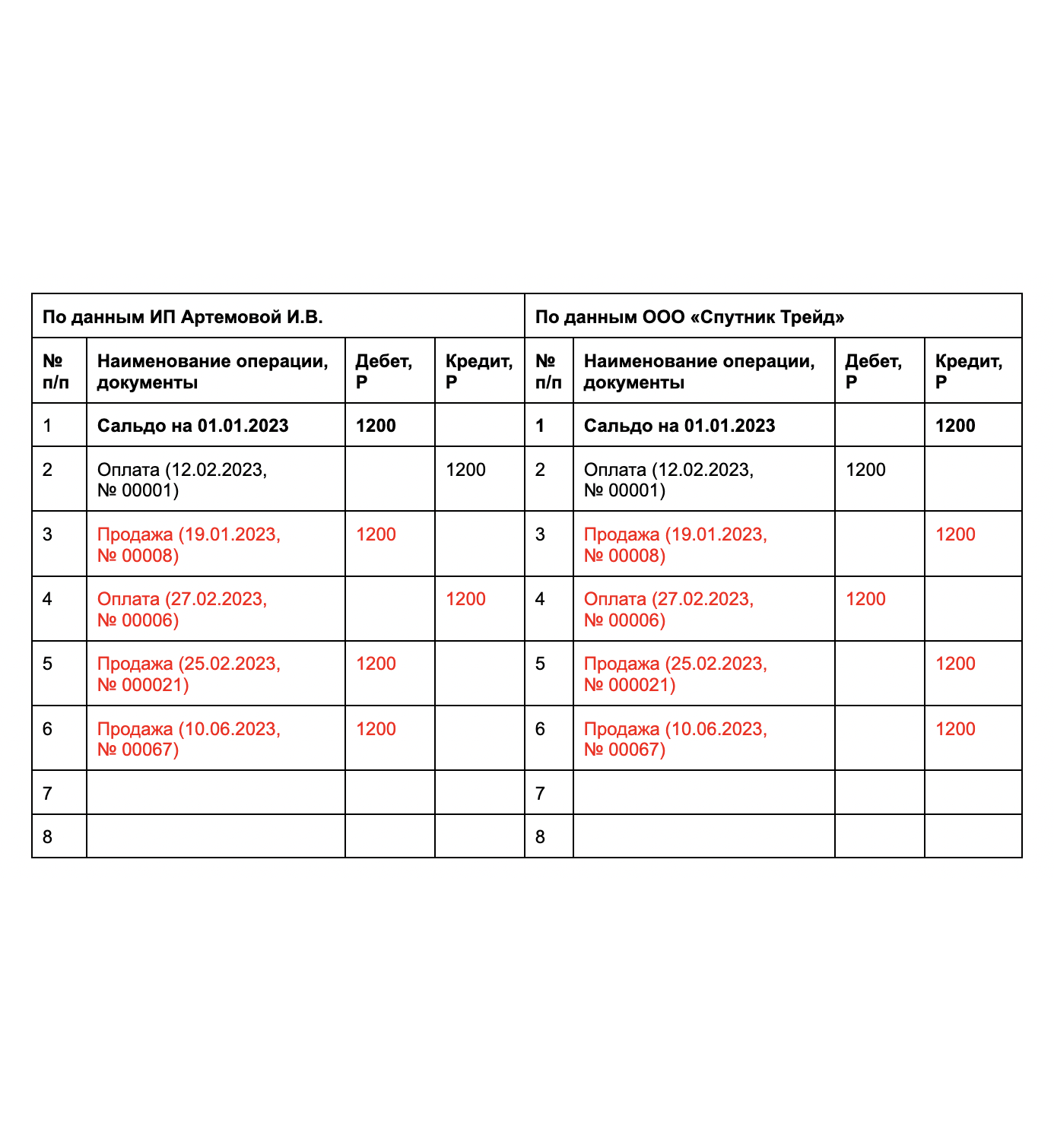

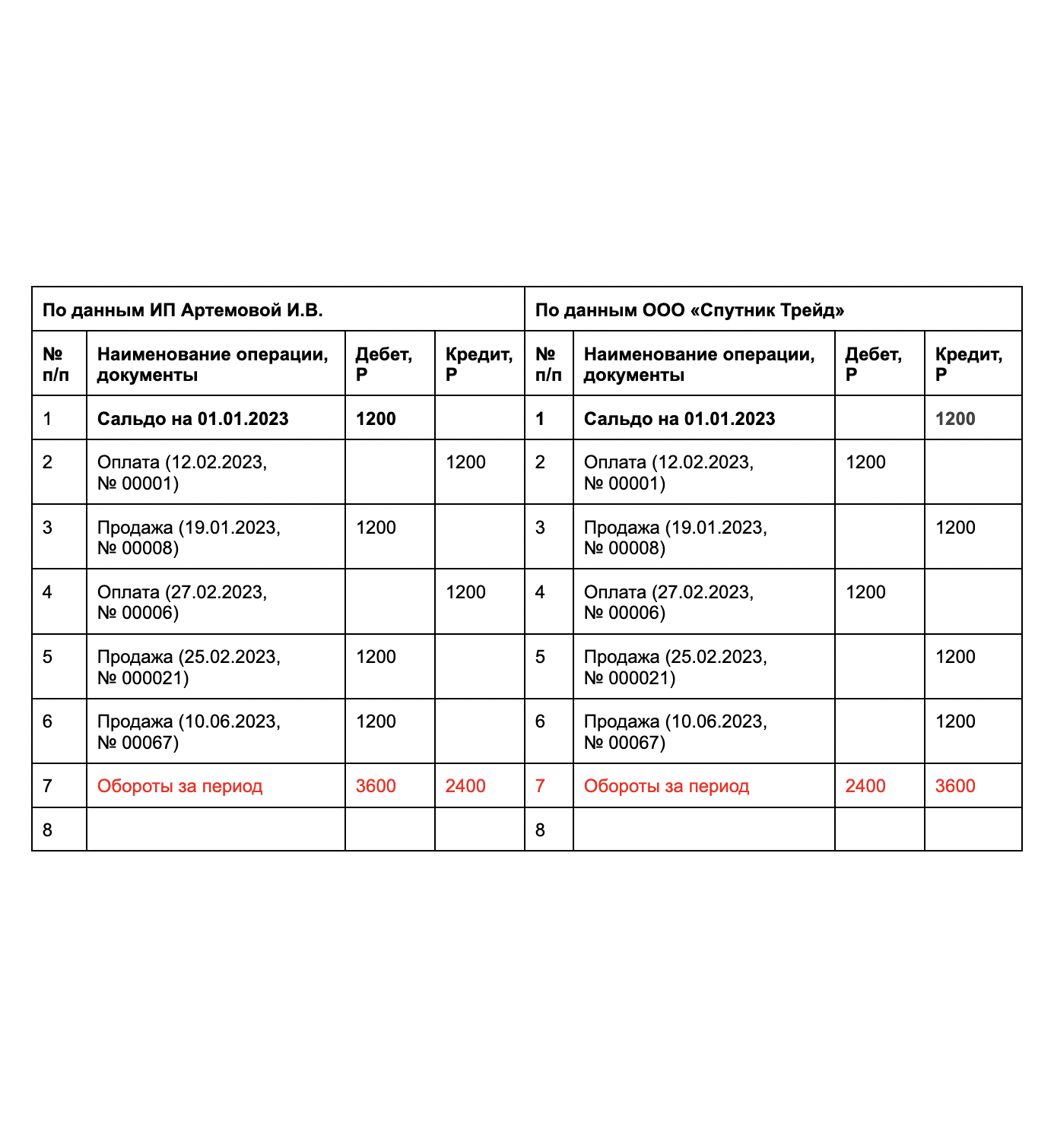

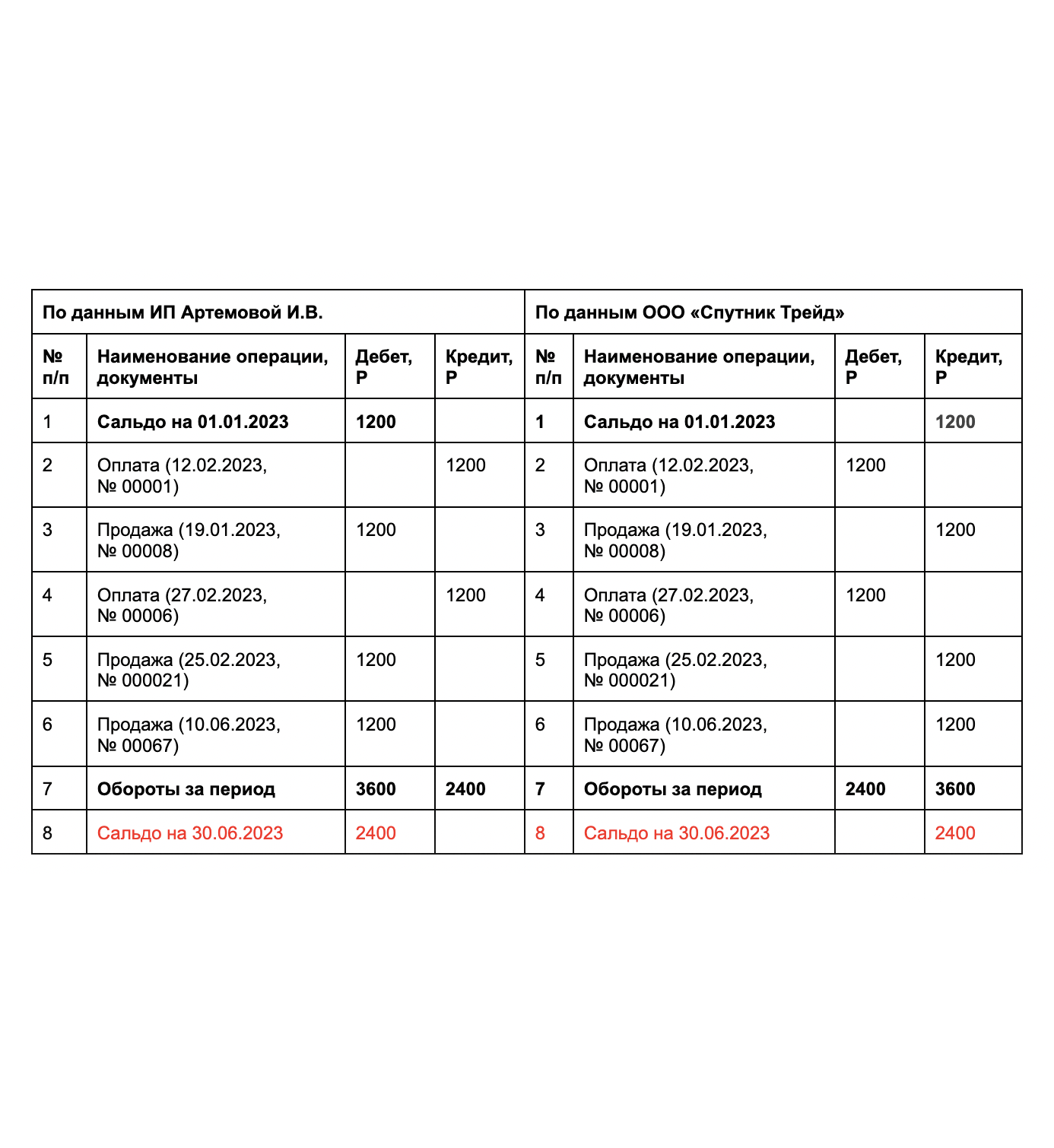

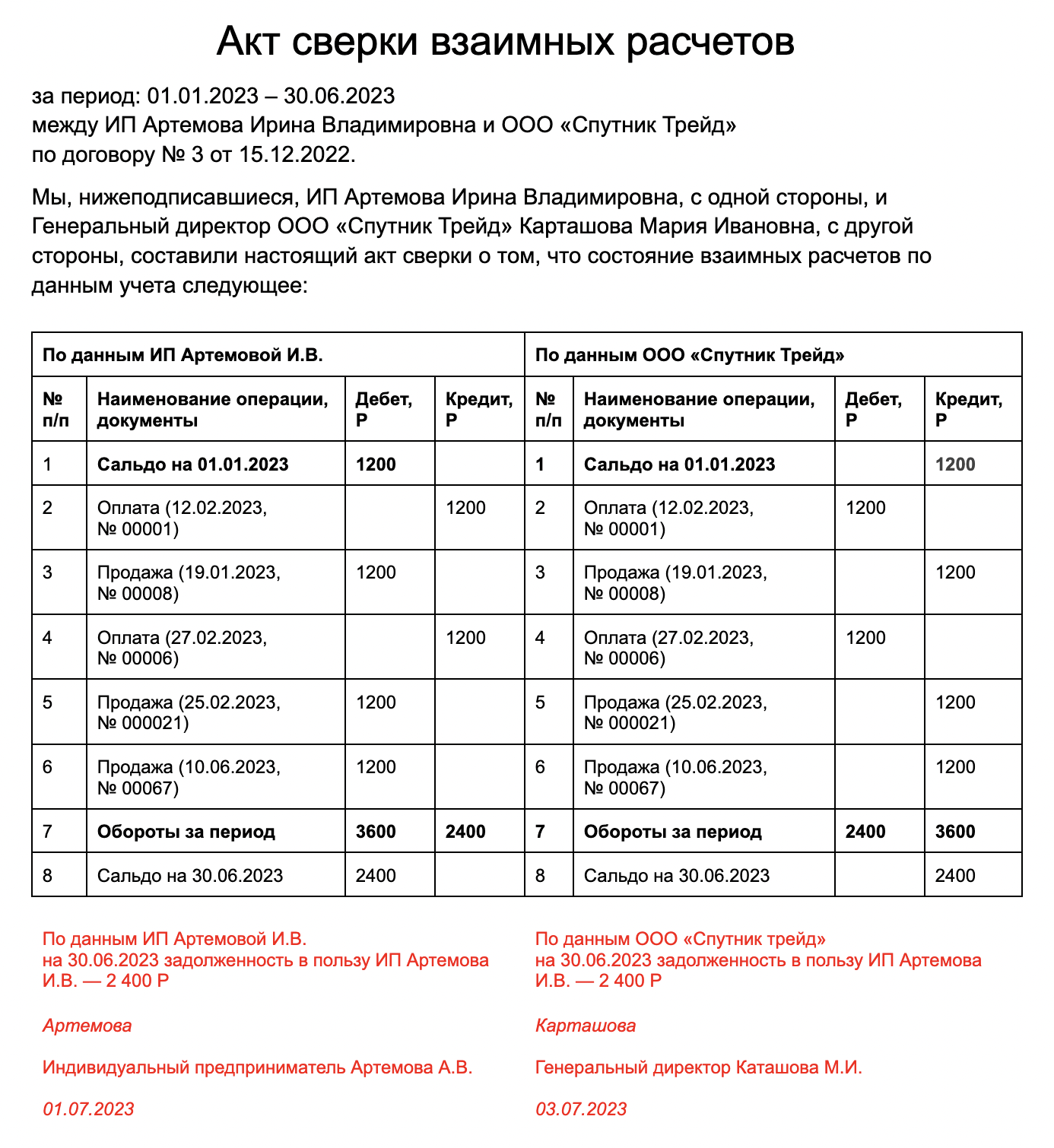

Покажу, как заполняют акт, на примере. Предположим, ИП Артемова оказывает организации «Спутник трейд» услуги по заправке картриджей.

Договор заключен в декабре 2022 года. Одна заправка стоит 1200 ₽. В июле 2023 года предприниматель составляет акт сверки за полугодие. Заполняет данные сразу и за себя, и за заказчика, чтобы последнему осталось только все проверить и подписать.

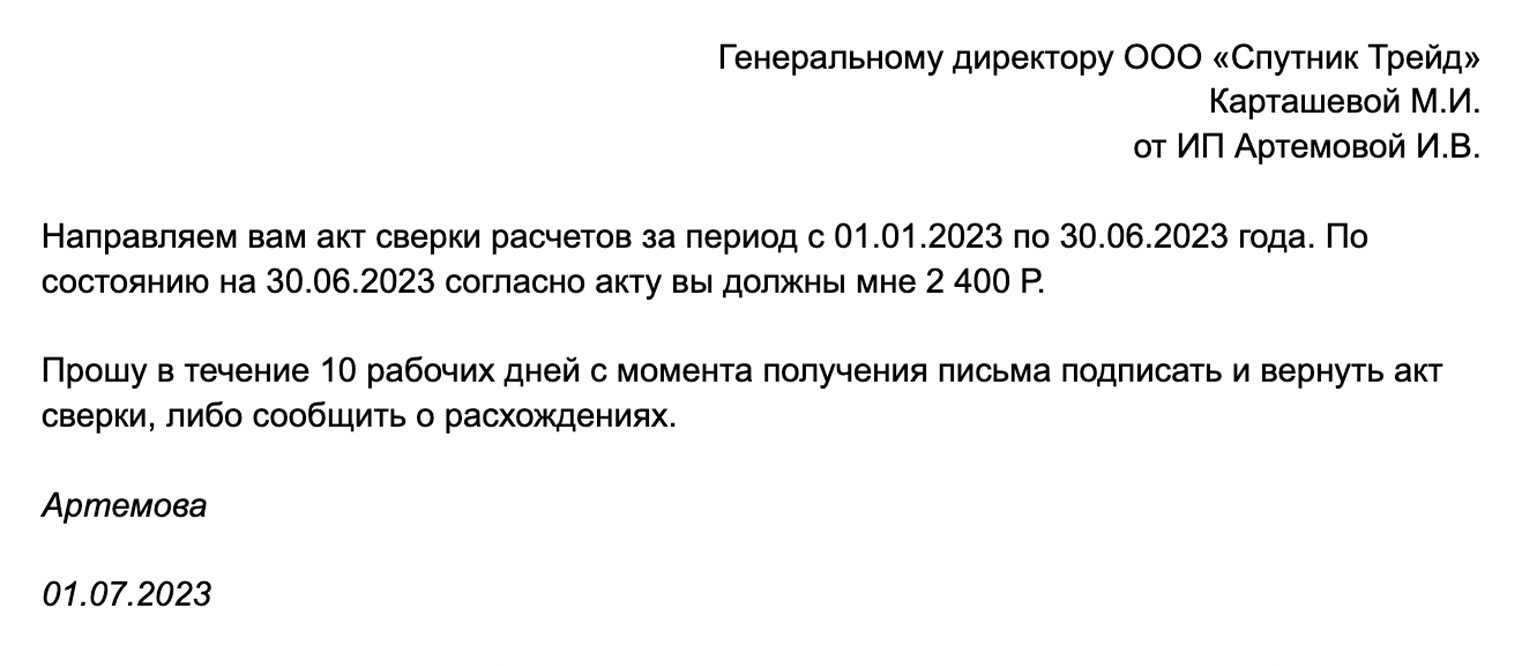

Как написать сопроводительное письмо к акту сверки

К акту сверки можно приложить сопроводительное письмо. Это необязательно, но из него контрагент поймет, какие документы ему отправили и что он должен сделать.

Сопроводительное письмо составляют в произвольной форме. Обычно в нем указывают:

- что направлен акт сверки взаиморасчетов;

- период, за который оформлен акт сверки;

- просьбу подписать документ в определенный срок.

Сопроводительное письмо к акту сверки может выглядеть так

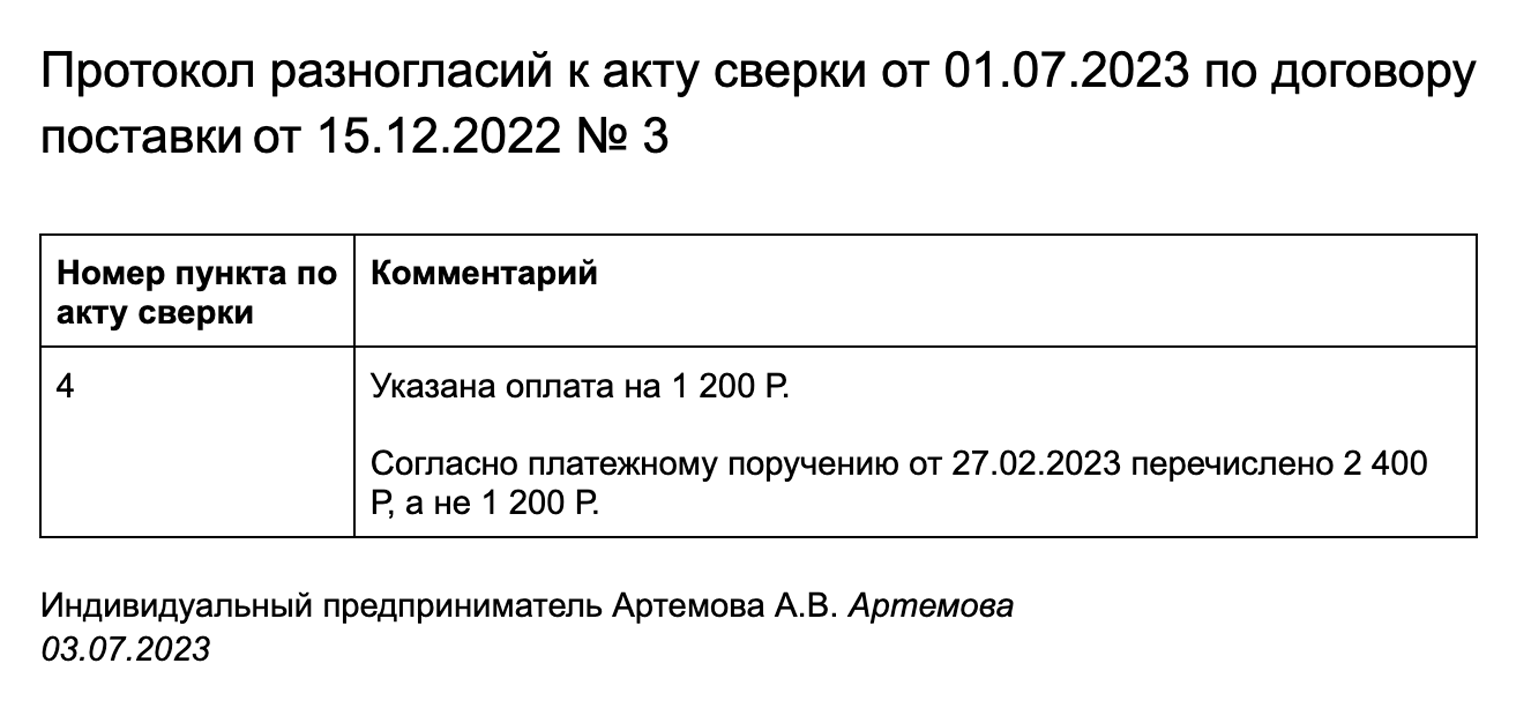

Что такое акт сверки с разногласиями и как его заполнять

Если обе стороны согласны с суммами в акте сверки, они подписывают его и на этом сверка заканчивается.

Если кто-то находит ошибки, он отправляет свою версию акта сверки или протокол разногласий. В нем указывается, где допущены ошибки.

Если контрагент согласен с расхождениями, акт сверки составляют заново и подписывают.

Протокол составляют в произвольной форме. Главное — зафиксировать расхождения

Если контрагент не признает ошибку, заинтересованная сторона должна доказать свою позицию. Например, предоставить накладную с подписью контрагента о том, что он принял товар.

ООО «Агрохолдинг» поставлял пекарне муку. По данным компании, за март она отгрузила муки на сумму:

4500 ₽ по накладной от 06.03.2023 № 451

6000 ₽ по накладной от 13.03.2023 № 512

3000 ₽ по накладной от 20.03.2023 № 609

3000 ₽ по накладной от 20.03.2023 № 610

4500 ₽ по накладной от 27.03.2023 № 722

Пекарня уплатила 18 000 ₽.

Долг за пекарней на конец периода — 3000 ₽.

Акт сверки распечатали и направили контрагенту.

При сверке бухгалтер пекарни обнаружил, что 20 марта муку привозили только один раз — по накладной № 609 от 20.03, а накладную № 610 составили ошибочно. Так как накладная № 609 с подписями сторон существовала, а накладную № 610 с подписью работника пекарни «Агрохолдинг» не смог найти, ее вычеркнули из сверки. По данным, согласованным обеими сторонами, отгружено муки на 18 000 ₽, оплачено 18 000 ₽. Долга на конец марта нет.

Обычно причина расхождений видна по акту сверки. Чаще всего это одна операция. Например, сальдо в актах сверки могут не совпадать, если:

- Сведения в учете о продажах не совпадают. Например, одна сторона отразила отгрузку, а вторая не поставила товары на учет. Или у одной из сторон поставка дублируется.

- Не поступила оплата — такое может быть при наличных расчетах через работников или при ошибках в платежных поручениях.

- Документ у разных сторон относится к разным периодам, поэтому у одного из контрагентов он не попал в акт сверки.

Акт сверки расчетов с контрагентами: новый электронный формат

Акт сверки взаиморасчетов с контрагентами — это документ, который показывает состояние расчетов с вашим контрагентом на определенную дату. С его помощью можно подтвердить долг или найти нестыковки в учете. С 21 июля 2022 года у этого документа появился официальный электронный формат, утвержденный ФНС. Что это означает и как теперь составлять акт сверки расчетов с контрагентами — расскажем в статье.

Что вы узнаете

- Что такое электронный формат акта сверки и зачем он нужен

- Форма акта сверки взаиморасчетов

- Когда и для чего нужен акт сверки с контрагентом

- Как провести сверку расчетов

- Сколько хранить акты сверки

Что такое электронный формат акта сверки и зачем он нужен

До 21 июля 2022 года контрагенты могли сверять расчеты между собой одним из трех способов (на выбор):

- Обмениваться бумажными актами сверки.

- Сверяться в электронном виде неформализованными документами. Например, когда контрагенты оформляют акты сверки в Excel или .pdf. Скан-образы тоже относятся к неформализованным документам.

- Сверяться в электронном виде, используя формализованный акт сверки, который зашит в бухгалтерской программе. Например, у СБИС Бухгалтерии — свой формализованный акт, в 1С — свой. Такие акты, в отличие от первых двух вариантов, можно сверять автоматически. Такая возможность, например, реализована в СБИС. Но, чтобы представить в налоговую по требованию, нужно делать сканы актов, как и в первых двух вариантах.

С 21 июля 2022 года к трем перечисленным выше способам добавился еще один, и теперь он самый удобный:

- Сверяться в электронном виде, используя формализованный акт сверки, утвержденный ФНС. Любая система ЭДО распознает и одинаково прочитает документ, составленный по этой унифицированной форме. В том числе система ФНС. Сканы для налоговой, когда она запрашивает акты сверки по требованию, при таком варианте не нужны. Достаточно отправить акт по единому формату напрямую в налоговую.

Новый электронный формат утвержден именно для сверки расчетов с любыми контрагентами. Для сверки с налоговой по платежам в бюджет есть своя форма и формат, которые действовали и раньше.

Акты сверки по утвержденному формату ФНС реализованы в СБИС Бухгалтерии и в СБИС ЭДО. Программа автоматически сверяет акт с учетными данными и подсвечивает расхождения, если они есть. Вручную ничего крыжить не надо.

Если ваш контрагент тоже использует СБИС, обмениваться с ним «новыми» актами сверки можно уже сейчас. Если у него другой оператор ЭДО, который пока не поддерживает формат акта сверки от ФНС, то формируйте и отправляйте акты по старому формату.

Узнать больше о возможностях онлайн-бухгалтерии СБИС

Плюсы и минусы каждого варианта

Не нужно подключать ЭДО.

Если у контрагента нет ЭДО, это единственный способ обменяться актами сверки.

- Долго ждать согласования (а можно и совсем не дождаться).

- Затраты на бумагу, почтовые или курьерские услуги (особенно, если актов сверки много).

- Для представления в налоговую по требованию придется делать копии или сканы.

- Налоговая может запросить оригиналы.

- Быстрота

- Экономия на бумаге, почтовых услугах.

- Не потеряется при пересылке.

- Проще хранить и находить электронные документы.

- Требуется наличие ЭДО у вас и у контрагента. Операторы могут быть разные, при необходимости можно настроить роуминг.

- Акты сначала нужно выгружать из учетной программы и сохранять в электронном виде, а только потом загружать в ЭДО и отправлять контрагенту.

- Акты можно сверить с данными учета только вручную.

- Для отправки в налоговую придется распечатать (с отметками оператора ЭДО), заверить подписью, печатью, сделать скан.

- Все плюсы неформализованного акта сверки.

- Акты можно сверять автоматически.

- Требуется наличие ЭДО у вас и у контрагента. Операторы могут быть разные, при необходимости можно настроить роуминг.

- Для отправки в налоговую придется распечатать (с отметками оператора ЭДО), заверить подписью, печатью, сделать скан.

- Все плюсы формализованного акта сверки по формату бухгалтерской программы.

- Просто отправить в налоговую. Достаточно выгрузить акт сверки из системы ЭДО и отправить в ФНС без распечатывания и сканирования.

- Налоговая не запросит акт сверки повторно. Электронные формализованные документы по единому формату видит не только ваша инспекция, но все инспекции по всей России.

Удобный обмен электронными документами со СБИС

Форма акта сверки взаиморасчетов

Электронный акт сверки, утвержденный ФНС, содержит те же сведения, которые бухгалтеры привыкли видеть в акте сверки (пункты перечислили ниже). А также дополнительно два новых пункта.

КНД: обязательный код для всех формализованных документов.

Признак наличия разногласий: «1» — если нет разногласий, «2» — если есть.

Обычные реквизиты акта сверки

Название документа: «Акт сверки взаимных расчетов»

Период, за который составлен акт сверки. Например, «за период с 10.05.2022 по 15.09.2022». Период может быть любой, не выходящий за дату составления, хоть 1 день, хоть год.

Реквизиты сторон: Наименование, ИНН/КПП.

Реквизиты договора, по которому сверяются расчеты между сторонами. Если договоров несколько, можно или составить по ним разные акты сверки, или отразить в одном акте, но с разбивкой по договорам.

Табличная часть: как правило, две зеркальные таблицы по данным составителя и по данным контрагента в разбивке по договорам. Заполняется только по данным отправителя. В случае расхождений получатель акта сверки направляет свой вариант документа. В табличной части указываются:

- Входящее сальдо — задолженность на начало периода. Если задолженность по дебету, контрагент вам должен. Если по кредиту — вы ему.

- Документы расчетов с реквизитами. По дебету — документы, которые формируют задолженность контрагента перед вами: исходящие акты выполненных работ, накладные, платежные поручения и т.д. По кредиту — документы, которые формируют вашу задолженность перед контрагентом: входящие акты, накладные поставщика, платежные поручения покупателя.

- Обороты за период — сумма всех документов по дебету и по кредиту.

- Конечное сальдо — задолженность на конец периода. Если начальное сальдо было дебетовым, то конечное считается так: сальдо начальное + оборот по дебету − оборот по кредиту. Если получилась положительная величина, то конечное сальдо будет дебетовым, если отрицательная — кредитовым. Если начальное сальдо было кредитовым, то конечное считается так: начальное сальдо + оборот по кредиту − оборот по дебету. Если получилась положительная величина, конечное сальдо будет кредитовым, если отрицательная — дебетовым.

Итог сверки по всем договорам: сумма задолженности в пользу вашей организации (если итоговое конечное сальдо дебетовое) или в пользу контрагента (если итоговое конечное сальдо кредитовое) на конечную дату периода сверки расчетов. Или фраза, что задолженность отсутствует (если конечное сальдо по дебету и по кредиту нулевое).

Информация о наличии разногласий по сверке, если данные в таблицах контрагентов не соответствуют друг другу (не зеркальны).

Подписи сторон. Печать ставить не обязательно, но лучше включить этот реквизит, чтобы придать документу большую юридическую силу. Для электронного акта сверки подписи сторон — это данные об ЭЦП отправителя и получателя.

Дата подписания. Это важный реквизит для бумажного акта сверки, про который многие забывают. Дата подписания акта сверки — это дата признания долга контрагентом, с которой срок исковой давности начинает отсчитываться заново. Для электронного акта сверки дата подписания — это дата, когда контрагент подписал акт своей ЭЦП, она отражается в подтверждении от оператора ЭДО. Электронные документы подписываются квалифицированной электронной подписью (КЭП) и приравниваются к документам с «живой» подписью.

Когда и для чего нужен акт сверки с контрагентом

Акт сверки не является первичным учетным документом, никакие бухгалтерские проводки по нему не формируются. За отсутствие акта сверки не будет штрафов или других санкций от налоговой. Однако проводить сверку расчетов с контрагентами и подписывать акты сверки взаиморасчетов с контрагентами — в ваших интересах. С помощью акта сверки можно:

-

Обнаружить ошибки в учете или недостающие документы.

Например, вы оплатили работы исполнителю, но акт от него не получили или он потерялся по пути в бухгалтерию. У вас висит задолженность контрагента на сумму оплаты. А исполнитель у себя провел акт, по его данным задолженности нет. Акт сверки в этом случае покажет, что акт должен быть. Останется получить недостающую первичку от контрагента и провести данные в учете.

Сам по себе акт сверки не может служить основанием для отражения операций в учете. На основании акта вы видите, какие документы и на какие суммы отражены в учете контрагента. Все корректировки и проводки делайте только на основании первичных учетных документов: выписок банка, актов выполненных работ, товарных накладных и т.д.

Общий срок исковой давности — 3 года (п. 1 ст. 196 ГК РФ). Это период, когда вы можете обратиться в суд за взысканием. Если должник подписал акт сверки, то срок исковой давности начинает отсчитываться с даты подписания акта сверки (ст. 203 ГК РФ). То есть увеличивается период для подачи заявления в суд о взыскании долга.

Если дебиторской задолженности исполнилось три года, но вы подписали акт сверки с должником, то в налоговом учете нельзя списать такую задолженность в расходы по налогу на прибыль как безнадежную. Признать сумму безнадежной и списать в расходы можно будет через три года после подписания акта сверки (Определение ВС РФ от 17.09.2014 № 306-КГ14-1683).

Как часто сверяться с контрагентами

Периодичность сверки расчетов может быть прописана в договоре с контрагентом. Например, раз в месяц или раз в квартал. Если в договоре не прописано, то составляйте акты сверки с контрагентами:

- На последнее число каждого квартала.

Так вы избежите ошибок в налоговых декларациях по НДС, по налогу на прибыль, в расчете авансов по УСН из-за неправильно занесенных или не проведенных в учете документов за отчетный период.

Как запросить акт сверки с контрагентом, рассказали в разделе ниже.

Подписание актов сверки с контрагентами облегчит проведение обязательной инвентаризации расчетов перед составлением годовой бухгалтерской отчетности (п. 27 приказа Минфина от 29.07.1998 № 34н). Можно провести инвентаризацию и без актов сверки, только по имеющимся документам, но это будет более трудозатратно и менее надежно, потому что у вас могут быть не все документы. Можно формировать акты сверки не по всем контрагентам, а выборочно, например, если задолженность превышает определенную сумму.

Формировать акты сверки можно в любой день до составления отчетности, но период сверки по акту должен заканчиваться 31 декабря отчетного года. Так вы избежите ошибок и искажений в отчетности, бухгалтерском учете и необходимости их исправлять. Причем речь идет не только о правильности сумм дебиторской и кредиторской задолженности, но и о правильности сумм резервов по сомнительным долгам. Формирование резервов в бухучете обязательно, а сумма резерва напрямую зависит от правильности суммы дебиторской задолженности в учете.

Как провести сверку расчетов

1. Запросите акт сверки у контрагента или составьте и отправьте свой вариант.

Письмо-запрос на акт сверки можно составить в произвольной форме. Укажите, за какой период и по какому договору просите предоставить акт. Отправить запрос контрагенту можно по ЭДО.

Чтобы акт сверки был законным (признавался в суде для продления срока давности), он должен быть составлен на бумаге (оригинал с подписями) или в электронном виде с КЭП. Скан или таблица, отправленные по электронной почте, не подойдут. Их можно использовать только для ознакомления или предварительного согласования.

Когда обмениваетесь с контрагентом документами по ЭДО, то проще и быстрее составить свой акт сверки, чем посылать запрос и ждать акт от контрагента. Если ведете учет в СБИС, можно отправить электронный акт прямо из учетной программы. Как составить акт сверки в программе, рассказали тут. Если ведете учет в 1С, то можно настроить обмен с ЭДО СБИС и загрузить акт из вашей учетной системы.

2. Сопоставьте входящий акт сверки с данными учета.

В СБИС ЭДО легко сверить входящие электронные акты, сформированные в учетных программах. Для этого откройте входящий акт сверки и загрузите свой вариант. Программа автоматически сравнит данные и при наличии расхождений выдаст результат — сумму задолженности по вашим данным с отметками в акте сверки. Если входящий акт сверки поступил в других форматах по ЭДО или в бумажном виде, придется сверять данные вручную. Сформируйте в своей программе акт сверки и сопоставьте с актом контрагента — данные должны быть зеркальны.

3. Подпишите входящий акт сверки, если вы согласны с ним (или контрагент подпишет ваш вариант).

Если акт поступил по ЭДО, достаточно утвердить его ЭЦП директора или уполномоченного лица. После этого акт будет подписан ЭЦП с обеих сторон — сверка согласована. На бумажном акте нужно проставить «живую» подпись, печать и дату подписания. И отправить один экземпляр акта сверки контрагенту.

Чтобы акт сверки был законным, его должен подписать директор или сотрудник, у которого есть доверенность. Причем в доверенности должны быть прописаны полномочия не только на подписание актов сверки, но и на признание долга. Если таких полномочий нет, акт сверки не прервет течение срока исковой давности (постановление Семнадцатого арбитражного апелляционного суда от 25.12.2019 № 17АП-17530/2019-АК).

Контрагент обязан отреагировать на ваш акт сверки (подписать или выслать свой вариант), только если обязанность по сверке расчетов прямо прописана в договоре. В остальных случаях контрагент имеет право проигнорировать ваш акт сверки, никаких санкций к нему применить за это нельзя. Более того, фразы в акте сверки об «автоматическом» согласовании незаконны. Например: «Если контрагент не подпишет акт сверки, или отказывается подписывать акт, или не предоставит свой вариант в течение 10 дней, сверка считается согласованной». Акт сверки расчетов признается согласованным, только если он подписан обеими сторонами.

4. Оформите расхождения, если они есть.

- Не подписывать акт сверки, полученный от контрагента, а составить и направить свой вариант. Если получили электронный акт сверки в СБИС, вместо кнопки «Утверждено» нажмите «Отправить свой вариант» и загрузите свой акт сверки.

- Подписать бумажный акт сверки с разногласиями. В бумажном акте сверки впишите свои учетные данные в табличную часть и свою итоговую сумму задолженности. Составьте протокол разногласий в произвольной форме, укажите, какие именно операции отражены с ошибками и чем это вызвано.