У вас несколько кредитов? Посчитайте, как их отдавать, чтобы сэкономить на процентах

Пока у вас несколько кредитов, сложно откладывать на черный день и безбедную старость. Вспомните все свои кредиты, а калькулятор подскажет, как выгоднее закрыть долги и сэкономить на процентах.

Наш калькулятор дает общее представление о том, сколько вы можете сэкономить, если досрочно закроете самые дорогие кредиты, но ничего не гарантирует. Мы не учитываем банковские комиссии, а в расчетах возможна погрешность. Сумма, которую вы потратите на проценты, указана не за весь период пользования кредитом, а с момента его досрочного погашения.

Автор — Лена Глубко

Не хватает поля для раздолбаной в «0» кредитной карты)

Илья, золотые слова

Огромное спасибо, Т-Ж, за полезный калькулятор! Я такой искала еще год назад, и вот, он появился. Хвала и почет разработчику!))

Можете написать такую же методичку по трем кредитным картам? Там не важно, когда выданы, главное -долг и процент. По сколько надо класть каждый раз, чтобы закрыть быстрее? Понятно, что те, где больше %, но есть разница с кредитами. Например, можно закрыть минималку, потом деньги снова снять и закрыть другую. Конечно, так быстро не погасишь.

Станный конкулятор! С одним правилом — гасить кредит с большим процентом. Это же чистый бред! К примеру, есть старые кредиты с высоким процентом, по которым уже выплачены основные проценты и есть новые кредиты, так вот, зачем гасить старые кредиты, если основную массу процентов ты уже выплатил и у тебя ежемесячный платеж фактически весь идет на погашение основного долга! А новые кредиты как раз надо погашать досрочно в первую очередь, что бы на них меньше проценты набегали.

Прошу разработчиков связаться со мной, что бы увидеть их полный расчет по этому вопросу.

Отредактировано

Есть такие психологи которые могут вправить человеку мозги, чтобы он не пользовал кредитку как свои личные деньги? Объясняю:

Пётр имеет кредит (допустим 250к) и на нём всё потрачено под ноль.

Пётр кладёт минимальный платёж и в последствии продолжает тратить его же.

Постепенно карта уходит в 0 снова.

Так вот какие страшные опасения: Банк может с легкостью расширить лимит кредитной карты (допустим 500к) и Пётр снова обнулит эту карту и будет должен значительно больше. Проблема Петра заключается, что он попросту не хочет считать свои финансы.

Прошу воздержаться от комментариев про финансовую грамотность.))) Тут нужна поддержка извне. Пётр не собирается слушать своих близких и читать статейки в сети. ))

Заранее спасибо за дельные советы.. =)

Алекс, здравствуйте, Я — Петр

Юлия, �� очень рад, что Вы это хотя бы осознаёте. Это уже путь к успеху.

Мой же «Пётр» абсолютно не согласен, что он таковым является..))

Алекс, к сожалению, психолог не сможет помочь человеку, пока человек сам не захочет, чтобы ему помогли. Иначе это не психолог.

Возможно, Петр не считает долг по кредитке проблемой (или вообще не считает долгом), поэтому и не понимает почему все к нему пристали. Можно попробовать как-то плавно донести до Петра почему надо закрыть долг по кредитке, или хотя бы дать ему понять, что у него проблемы с финансовым контролем. Осознание проблемы — первый шаг к ее решению. Но напрямую говорить, кричать и ругаться, по моему опыту, не имеет смысла, это лишь вызывает ответную агрессию.

Возможно, стоит разобраться в причинах, почему Петр так себя ведет и станет яснее как помочь Петру.

Спасиьо вам ! Очень нужная вещь ! Очень помогает !

Спасибо разработчикам за удобный калькулятор. Идею подали хорошую, всегда трезвый взгляд со стороны профессионалов помогает взглянуть по — иному, думаю, что пригодится для подсчёта . Там ещё участники предложили разработать и с кредитными картами , тоже хотелось бы , чтобы помогли с калькулятором подобным , это нужно. Спасибо , успехов на благо людей , у которых голова вкруг с долгами кредитов.

Автор статьи

Sergey, какой кошмар! А можете прислать скрин с вводными данными? Хотим понять, с какими именно вычислениями наш самый стойкий калькулятор не справился и опозорился. Обещаем разобраться и починить. Спасибо, что написали нам.

Сравнила вашу версию и ту, которой сейчас придерживаюсь и получается, что мои кредиты закрою по версии вашего калькулятора в сентябре 2021, а по моей — в июне 2021.

В калькуляторе на самом деле есть большая недоработка. Я раньше тоже думала, что все так просто — платить, где больше %. А на деле нужно в первую очередь платить там, где больше % в рублях получается. То есть при кредите на 10000 даже 30% ставка — это 250р в месяц, а при кредите в 200000 ставка в 7% (это я для наглядности цифры пишу) — это 1167р. И в итоге выгоднее закрывать получается большой кредит в первую очередь.

Анастасия, у вас ошибка, там в других комментариях такой подход оспорили

Владислав, перечитала все комментарии, но не нашла о чем вы говорите.

все хорошо считает, но ипотеку в счет не берет. Говорит, что подозрительно маленький платеж и все, не учитывает ее в расчетах вообще

А почему вы считаете нужно быстрее закрывать кредиты? И нужно экономить на процентах? По мне так лучше выбрать комфортный платёж, лучше его растянуть и переплатить проценты, но при этом ещё откладывать деньги. И когда кредиты закроются, будут ещё и накопления. А если платить быстрее кредиты, чтобы сэкономить на процентах, сумма может быть совсем изнуряющей. Что повлечёт ещё больший стресс. К тому же ничего не будет копиться. Что в итоге, когда кредиты отдадутся, выплатятся банку, на счетах будет 0 и снова придётся влезать в кредит. И какая здесь экономия? Лично я вообще не парюсь, что по кредитке плачу проценты, один кредит уже закончится, осталось внести последний платёж. Но я при этом коплю деньги. Кредит закончится, я увеличу платёж по карте и продолжу копить денег. Один кстати кредит был на образование, а по карте, у меня приставы сняли старый долг по предыдущему ИП, я долг оплатила из накоплений, предназначенные на формировавшуюся подушку безопасности. Но так как я снова открыла ИП, и была на старте, доход намного уменьшился и кредитная карта спасла положение.

Ирина, значит, как труженик, Вы разобрались, что кредиты бывают «правильные» и реально нужные для развития. а НЕ для шоппингов.

Ипотека

Для всех, кто планирует покупку квартиры в жилых комплексах СЗ «Андор», доступны следующие виды ипотечного кредитования:

Ипотека для семьи с ребёнком – «Семейная ипотека»

Подойдет для семей, где хотя бы один ребёнок родился после 2018 года включительно или есть ребёнок с инвалидностью. Также с января 2023 года действие программы распространяется на семьи с двумя и более детьми до 18 лет, при этом сроки их рождения не имеют значения.

Расчет кредита в Excel

Кто как, а я считаю кредиты злом. Особенно потребительские. Кредиты для бизнеса — другое дело, а для обычных людей мышеловка»деньги за 15 минут, нужен только паспорт» срабатывает безотказно, предлагая удовольствие здесь и сейчас, а расплату за него когда-нибудь потом. И главная проблема, по-моему, даже не в грабительских процентах или в том, что это «потом» все равно когда-нибудь наступит. Кредит убивает мотивацию к росту. Зачем напрягаться, учиться, развиваться, искать дополнительные источники дохода, если можно тупо зайти в ближайший банк и там тебе за полчаса оформят кредит на кабальных условиях, попутно грамотно разведя на страхование и прочие допы? Так что очень надеюсь, что изложенный ниже материал вам не пригодится. Но если уж случится так, что вам или вашим близким придется влезть в это дело, то неплохо бы перед походом в банк хотя бы ориентировочно прикинуть суммы выплат по кредиту, переплату, сроки и т.д. «Помассажировать числа» заранее, как я это называю 🙂 Microsoft Excel может сильно помочь в этом вопросе.

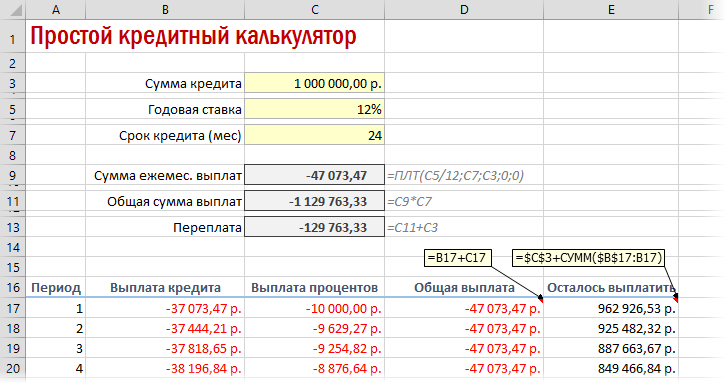

Вариант 1. Простой кредитный калькулятор в Excel

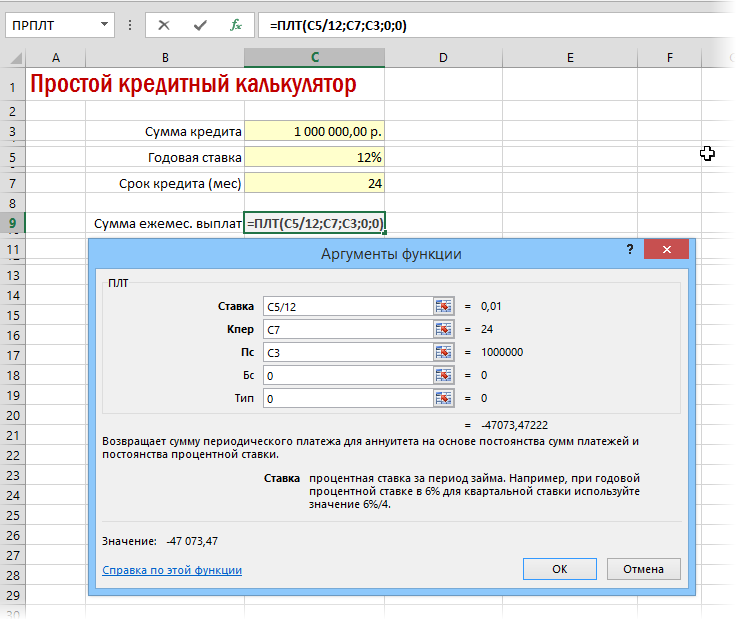

Для быстрой прикидки кредитный калькулятор в Excel можно сделать за пару минут с помощью всего одной функции и пары простых формул. Для расчета ежемесячной выплаты по аннуитетному кредиту (т.е. кредиту, где выплаты производятся равными суммами — таких сейчас большинство) в Excel есть специальная функция ПЛТ (PMT) из категории Финансовые (Financial) . Выделяем ячейку, где хотим получить результат, жмем на кнопкуfx в строке формул, находим функцию ПЛТ в списке и жмем ОК. В следующем окне нужно будет ввести аргументы для расчета:

- Ставка — процентная ставка по кредиту в пересчете на период выплаты, т.е. на месяцы. Если годовая ставка 12%, то на один месяц должно приходиться по 1% соответственно.

- Кпер — количество периодов, т.е. срок кредита в месяцах.

- Пс — начальный баланс, т.е. сумма кредита.

- Бс — конечный баланс, т.е. баланс с которым мы должны по идее прийти к концу срока. Очевидно =0, т.е. никто никому ничего не должен.

- Тип — способ учета ежемесячных выплат. Если равен 1, то выплаты учитываются на начало месяца, если равен 0, то на конец. У нас в России абсолютное большинство банков работает по второму варианту, поэтому вводим 0.

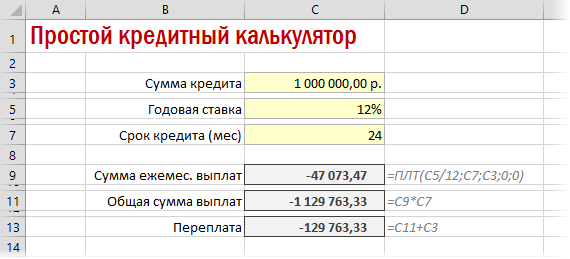

Также полезно будет прикинуть общий объем выплат и переплату, т.е. ту сумму, которую мы отдаем банку за временно использование его денег. Это можно сделать с помощью простых формул:

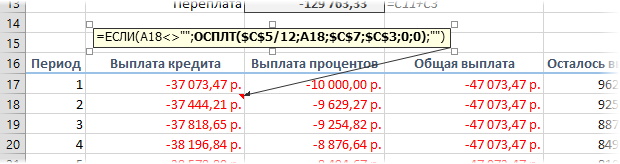

Вариант 2. Добавляем детализацию

Если хочется более детализированного расчета, то можно воспользоваться еще двумя полезными финансовыми функциями Excel — ОСПЛТ (PPMT) и ПРПЛТ (IPMT) . Первая из них вычисляет ту часть очередного платежа, которая приходится на выплату самого кредита (тела кредита), а вторая может посчитать ту часть, которая придется на проценты банку. Добавим к нашему предыдущему примеру небольшую шапку таблицы с подробным расчетом и номера периодов (месяцев):

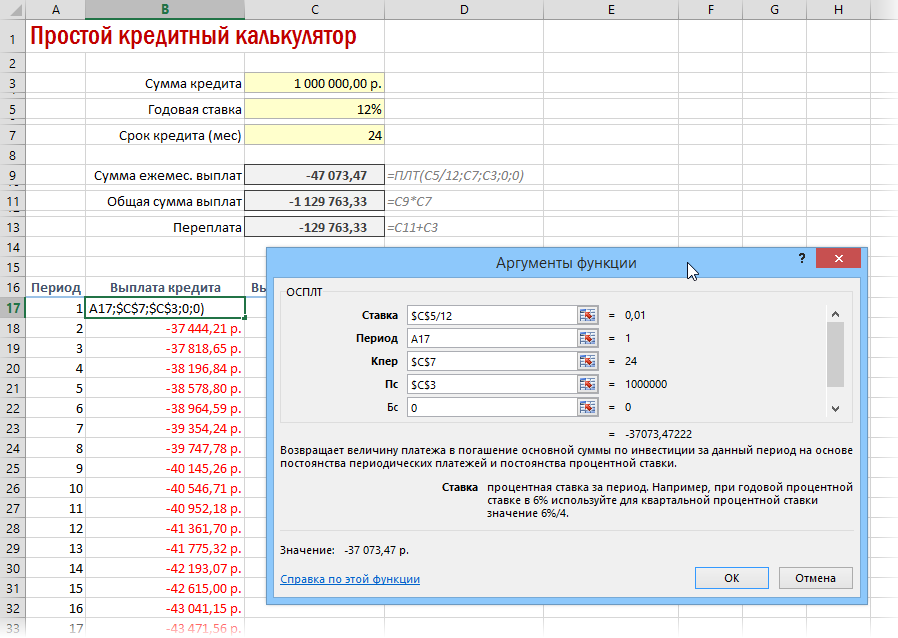

Функция ОСПЛТ (PPMT) в ячейке B17 вводится по аналогии с ПЛТ в предыдущем примере:

Добавился только параметр Период с номером текущего месяца (выплаты) и закрепление знаком $ некоторых ссылок, т.к. впоследствии мы эту формулу будем копировать вниз. Функция ПРПЛТ (IPMT) для вычисления процентной части вводится аналогично. Осталось скопировать введенные формулы вниз до последнего периода кредита и добавить столбцы с простыми формулами для вычисления общей суммы ежемесячных выплат (она постоянна и равна вычисленной выше в ячейке C7) и, ради интереса, оставшейся сумме долга:

Чтобы сделать наш калькулятор более универсальным и способным автоматически подстраиваться под любой срок кредита, имеет смысл немного подправить формулы. В ячейке А18 лучше использовать формулу вида:

Эта формула проверяет с помощью функции ЕСЛИ (IF) достигли мы последнего периода или нет, и выводит пустую текстовую строку («») в том случае, если достигли, либо номер следующего периода. При копировании такой формулы вниз на большое количество строк мы получим номера периодов как раз до нужного предела (срока кредита). В остальных ячейках этой строки можно использовать похожую конструкцию с проверкой на присутствие номера периода:

=ЕСЛИ(A18<>«»; текущая формула; «»)

Т.е. если номер периода не пустой, то мы вычисляем сумму выплат с помощью наших формул с ПРПЛТ и ОСПЛТ. Если же номера нет, то выводим пустую текстовую строку:

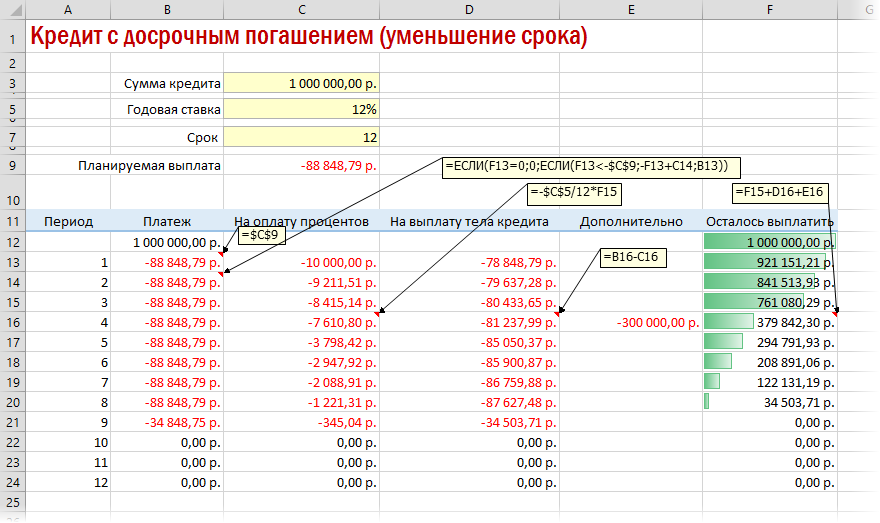

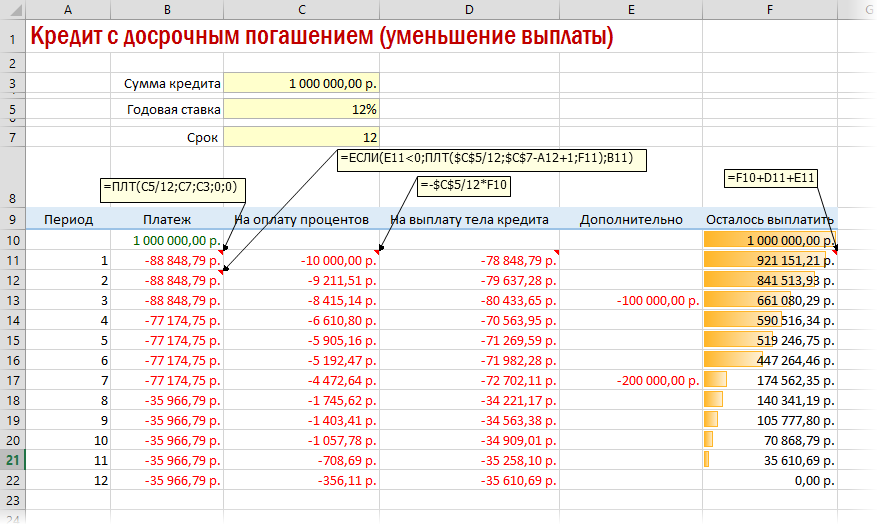

Вариант 3. Досрочное погашение с уменьшением срока или выплаты

Реализованный в предыдущем варианте калькулятор неплох, но не учитывает один важный момент: в реальной жизни вы, скорее всего, будете вносить дополнительные платежи для досрочного погашения при удобной возможности. Для реализации этого можно добавить в нашу модель столбец с дополнительными выплатами, которые будут уменьшать остаток. Однако, большинство банков в подобных случаях предлагают на выбор: сокращать либо сумму ежемесячной выплаты, либо срок. Каждый такой сценарий для наглядности лучше посчитать отдельно.

В случае уменьшения срока придется дополнительно с помощью функции ЕСЛИ (IF) проверять — не достигли мы нулевого баланса раньше срока:

А в случае уменьшения выплаты — заново пересчитывать ежемесячный взнос начиная со следующего после досрочной выплаты периода:

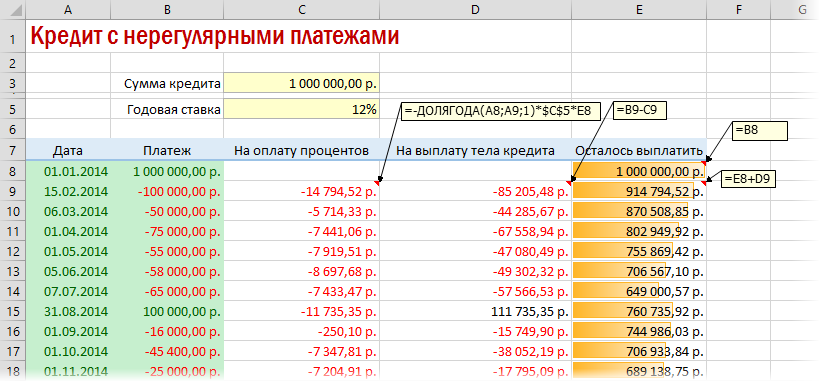

Вариант 4. Кредитный калькулятор с нерегулярными выплатами

Существуют варианты кредитов, где клиент может платить нерегулярно, в любые произвольные даты внося любые имеющиеся суммы. Процентная ставка по таким кредитам обычно выше, но свободы выходит больше. Можно даже взять в банке еще денег в дополнение к имеющемуся кредиту. Для расчета по такой модели придется рассчитывать проценты и остаток с точностью не до месяца, а до дня:

- в зеленые ячейки пользователь вводит произвольные даты платежей и их суммы

- отрицательные суммы — наши выплаты банку, положительные — берем дополнительный кредит к уже имеющемуся

- подсчитать точное количество дней между двумя датами (и процентов, которые на них приходятся) лучше с помощью функции ДОЛЯГОДА (YEARFRAC)

Кредиты

Если Вы впервые запускаете систему «Интернет-банк» на этом компьютере, то Вам необходимо скачать и запустить эту (или нижеследующую) программу для автонастройки компьютера.

Акционерно-коммерческий ипотечный банк «Ипотека-Банк»

- +998 (78) 150-11-22

- info@ipotekabank.uz

- 100000, г. Ташкент, улица Шахрисабз, 30

По фактам коррупции и конфликта интересов обращаться по номеру:

- +998(78) 150-36-99

- @Compliance_control_bot

В случае нарушений правил в системе обращаться по номеру:

- Работаем ежедневно, с 9:00 до 18:00

Выходные: суббота и воскресенье