Как оплатить налоги онлайн с помощью банковской карты

Оплачивать налоги — обязанность каждого владельца недвижимости, земельного участка или автомобиля. Делать это нужно ежегодно до 1 декабря, оплаты вносятся за прошлый год. Суммы платежей рассчитывают сотрудники налоговой и отправляют плательщикам уведомления — письмами или в электронном виде. Получив такое уведомление, нужно перечислить деньги по указанным реквизитам.

Проверка налогов по

ПО ПАСПОРТУ

Нажимая « Проверить налоги », вы соглашаетесь с политикой конфиденциальности и принимаете пользовательское соглашение.

Как можно оплатить налоги

Существует несколько способов оплаты.

1. Наличными. Сделать это можно на почте или в отделении банка через кассу. В каждом случае нужна квитанция с указанием суммы по всем платежам. При оплате на почте с вас возьмут комиссию. Банки взимать комиссии с налоговых сборов не имеют права, поэтому платить через банковское отделение дешевле, но не слишком удобно. Придется потратить время на посещение отделения и отстоять очередь.

2. С карты через терминал. Во всех банковских отделениях установлены терминалы, которые принимают налоговые платежи. Воспользоваться ими можно, если не хотите стоять в очереди в кассу, а при возникновении вопросов всегда поможет банковский работник. Недостаток этого способа в том, что потратить время на посещение банка все же придется и сделать это нужно только в рабочие часы. Чтобы провести платеж, тоже нужна квитанция, в которой указаны реквизиты для перечисления средств и суммы платежей.

3. С карты через электронные сервисы. Самый удобный и современный способ оплаты налогов — через интернет. Специализированные сервисы применяют системы защиты данных, что позволяет не переживать об утечке сведений о банковской карте или счете. Для оплаты не нужно тратить время на посещение почты или банка, это можно сделать в любой момент: вечером после работы или в машине, пока стоите в пробке. Оплачивайте с домашнего компьютера или смартфона, главное, чтобы у вас был доступ к интернету.

Но не все способы оплаты налогов онлайн банковской картой одинаково удобны. Остановимся на каждом подробно.

Способы уплаты налогов через интернет

«Автоналоги». Простой и безопасный способ оплатить налог через интернет. Регистрация на сайте не нужна, квитанция из налоговой — тоже. Здесь вы можете узнать суммы сборов, начисленных по вашему ИНН, и тут же заплатить деньги с банковской карты или счета.

Сервис позволяет оплачивать все налоги для физлиц:

- за квартиру;

- дом;

- машину;

- участок.

Для этого нужно просто ввести свой ИНН и электронный адрес в форму. Информация о текущих налоговых начислениях по вашему ИНН появится на экране смартфона или компьютера. Точно так же вы можете проверить и оплатить налоговые задолженности, если просрочили какой-то платеж.

Здесь же можно оплачивать налоги онлайн банковской картой. После оплаты на указанный вами электронный адрес придет чек, а деньги будут зачислены на ваш налоговый счет в течение двух рабочих дней. Перечислять оплату можно целиком — всю начисленную вам сумму или по частям, если вы не можете внести платеж сразу.

Удобно и то, что с помощью сервиса «Автоналоги» можно оплачивать обязательные сборы не только за себя, но и за близких, например, детей или пожилых родителей. Для этого достаточно указать ИНН налогоплательщика. Другие данные или документы для работы с сервисом не нужны.

Личный кабинет ФНС. Налоговая служба разработала свой электронный сервис и предлагает перечислять платежи из личного кабинета. Пользоваться им тоже удобно: на главной странице вы тут же увидите, какую сумму должны внести в бюджет в этом году. Можете зайти на вкладку «Мои налоги» и посмотреть, какие именно платежи включены в эту сумму. Там отдельно указаны начисленные сборы за владение транспортом, имуществом, участком. Оплачивать можно всю сумму целиком или разные налоги по отдельности. Сайт позволяет заплатить налоги онлайн со счета, банковской карты, электронных кошельков.

Если у вас есть личный кабинет на сайте, бумажные уведомления из налоговой вам ни к чему. Здесь же можно подавать декларации в ФНС, заявления на налоговый вычет, жалобы, другие документы.

Но для использования личного кабинета нужна регистрация, и не просто на сайте, а в местном отделении налоговой службы. К сожалению, ФНС не позволяет просто ввести данные онлайн, чтобы получить доступ к личному кабинету. Нужно сходить на прием, написать заявление и получить регистрационную карту. Если у вас нет времени или желания идти в отделение ФНС, пользоваться сервисом не получится.

Госуслуги. Единый центр государственных услуг тоже позиционируется как способ уплаты налогов через интернет. Но назвать его удобным вариантом можно лишь с рядом оговорок. Сайт не предоставляет сведений о том, какие суммы налогов вам начислены в текущем году. Здесь можно получить информацию только о задолженностях, которые возникают, если вы не заплатили какой-то сбор за прошлый год.

С уплатой задолженностей все просто: находите сумму долга в своем личном кабинете и перечисляете в бюджет с карты или банковского счета. Но если вы не хотите быть должником, а пытаетесь оплатить свои текущие налоги, вам понадобится квитанция из налоговой с указанием суммы платежа или хотя бы код УИН — идентификатор каждой квитанции из ФНС. По коду или квитанции оплачивать можно, но только в том случае, если вы зарегистрировались на Госуслугах и подтвердили свою личность.

Внести свои данные можно онлайн, но чтобы подтвердить личность, необходимо посетить центр «Мои документы» в вашем городе или отделение банка, который сотрудничает с Госуслугами. Если у вас нет времени на личный визит, получить доступ к услугам сайта не получится, как и оплачивать налоги онлайн с его помощью.

Как оформить платежное поручение для уплаты за третье лицо

Уплата налогов за третье лицо: историческая справка

Еще пять лет назад уплата налогов за третье лицо по закону была запрещена. От этого страдал:

- бюджет, недополучавший вовремя налоговые платежи;

- налогоплательщики, желающие любым способом погасить налоговые обязательства своевременно и в полном объеме.

Проблема разрешилась после корректировки текста п. 1 ст. 45 НК РФ Федеральным законом от 30.11.2016 № 401-ФЗ, позволившей платить за других:

- налоги (с 30.11.2016);

- страховые взносы (с 01.01.2017).

С 2023 года в связи с введением единого налогового платежа (ЕНП) за третье лицо можно уплатить налоги и взносы:

- единым платежным поручением по ЕНП на единый КБК;

- отдельными платежками, заменяющими уведомления о начисленных налогах и взносах;

- отдельными поручениями на специальные КБК — при перечислении налоговых платежей, не входящих в ЕНП.

Уплатить налоги за третье лицо может как физлицо, так и любая компания. Заполнить платежку можно на сайте ФНС (ст. 45 НК РФ).

Все важное под контролем

Контролируйте сроки отчётности и платежей в Экстерне

Кто может перечислять налоги за третьих лиц

Налоговые платежи за должника по его поручению могут перечислять в бюджет:

- контрагенты, имеющие встречный долг (к примеру, по возврату займа или по оплате товаров) или обязанные оплатить аванс в силу условий договора;

- учредитель, участник или акционер (оформить такой платеж можно, например, как заем, ссуду, дарение или вклад);

- любые лица, с которыми достигнута договоренность об уплате налога или взноса.

Важно! Главное правило при заполнении налоговых платежных поручений за третьих лиц — оформлять их необходимо по правилам из приказа Минфина от 12.11.2013 № 107н, но с учетом ряда особенностей.

Правила оформления налоговой платежки за третье лицо

В НК РФ нет специальных правил оформления уплаты налогов и взносов через третьих лиц, поэтому применяются общие принципы формирования платежек с особым порядком заполнения отдельных реквизитов.

Расскажем, как оформить платежное поручение на перечисление налоговых сумм за третье лицо в составе ЕНП.

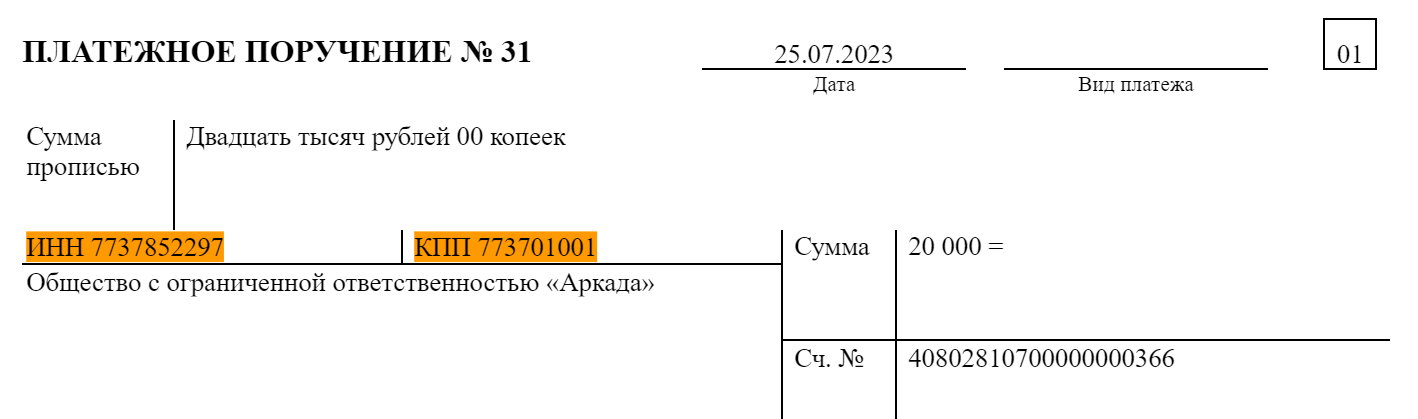

Особые правила для полей 60 «ИНН» и 120 «КПП»

В поле 120 «КПП» плательщика проставляется КПП компании, за которую перечисляются налоги или взносы, или «0». При оплате за физлиц и ИП — «0»

В поле 60 «ИНН» проставляется ИНН компании или физлица, за которое перечисляют налоги или взносы. Если физлицо не сообщил свой ИНН, в этом поле проставляется «0» и в поле 22 «Код» следует указать УИН.

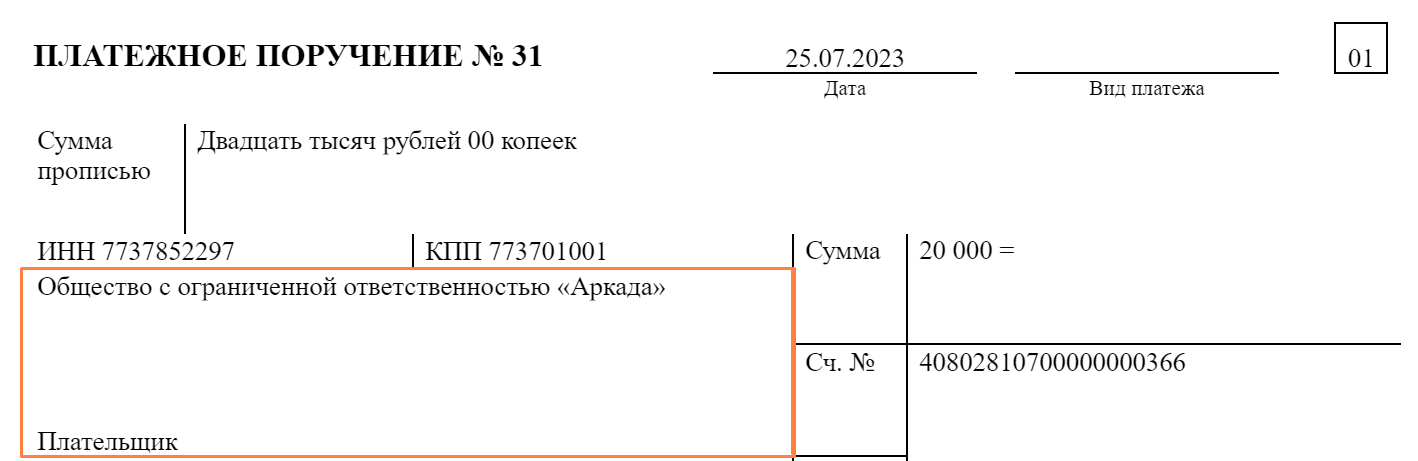

Порядок заполнения поля 8 «Плательщик»

Несмотря на то, что в платежке за третье лицо проставляются ИНН и КПП третьего лица, его наименование в поле 8 не отражается.

В поле 8 «Плательщик» отражаются сведения о том, кто фактически перечисляет налоги и взносы за плательщика:

- для компаний — наименование;

- для ИП, нотариуса, адвоката, главы КФХ — Фамилия, Имя, Отчество (отчество указывается при его наличии) и в скобках «ИП», «нотариус», «адвокат» «КФХ»;

- для физлиц — Фамилия, Имя, Отчество (ФИО).

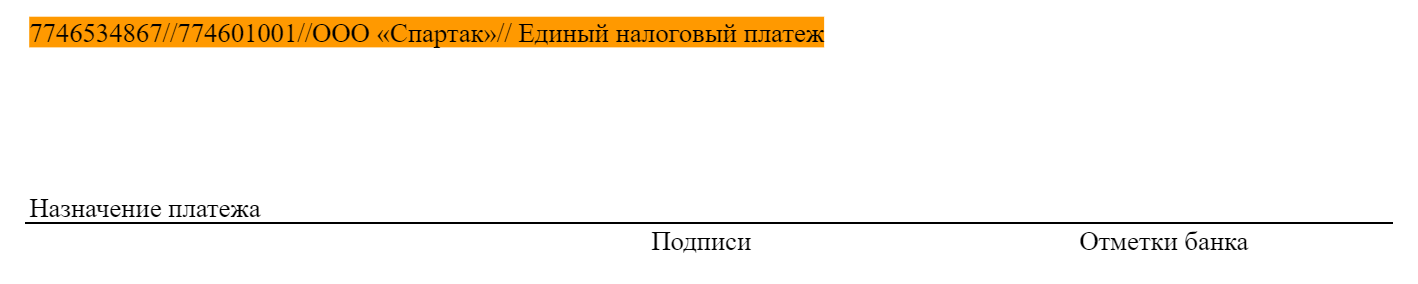

Детали оформления поля 24 «Назначение платежа»

Назначение платежа должно включать три вида информации:

- сведения о лице, которое фактически перечисляет деньги в бюджет (ИНН и КПП);

- наименование третьего лица, за которое перечисляются деньги;

- вид платежа (например, единый налоговый платеж).

Между всеми этими элементами проставляется знак «//».

Остальные поля платежки заполняются в обычном порядке — так, как если бы компания заполняла его по своим платежам (за себя).

Контролируйте состояние ЕНС в Экстерне. Запрашивайте через сервис справки о наличии сальдо на счете, принадлежности сумм, перечисленных в качестве ЕНП, и исполнении обязательств по уплате.

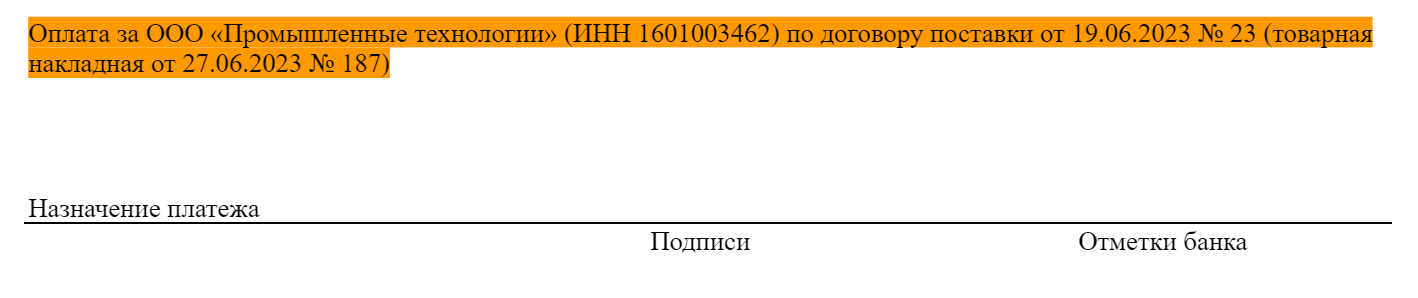

Как оформить платеж за третье лицо в хозяйственных отношениях

Перечислять за третье лицо можно не только налоги и взносы, но и обычные долги. В хозяйственных отношениях такая процедура востребована и не запрещена законом.

Оплата товаров, работ или услуг с участием третьих лиц возможна по указанию кредитора в следующем порядке:

- должник письменно оформляет свою просьбу к плательщику погасить его долг перед кредитором или исполнить обязательство по оплате — указывая в тексте письма условия оплаты (на условиях возврата: с процентами или без них, либо как погашение имеющейся задолженности плательщика);

- при оформлении платежа плательщик указывает назначение платежа таким образом, чтобы кредитор смог безошибочно идентифицировать платеж;

- должник уведомляет кредитора о погашении долга третьим лицом (с приложением копии платежного поручения).

Если срок платежа уже прошел, такое уведомление не обязательно — кредитор должен зачесть поступившие деньги в счет исполнения обязательства и без уведомления (пп. 1 п. 2 ст. 313 ГК РФ).

После того, как платежка попадет в банк и деньги поступят кредитору, желательно провести сверку расчетов. Это позволит подтвердить исполнение обязательств должника перед кредитором и третьего лица перед должником.

Заключение

- Закон не запрещает перечислять за третьих лиц налоги в бюджет и погашать их задолженность перед кредиторами. Главное — правильно заполнить платежное поручение.

- Правила оформления платежек описаны в приказе Минфина от 12.11.2013 № 107н — в ситуации платежей за третье лицо применять их нужно с учетом ряда особенностей.

- В платежках на перечисление налогов и сборов в специальном порядке нужно заполнить поля 60 «ИНН», 120 «КПП», 8 «Плательщик» и 24 «Назначение платежа».

- Оформить платежку на перечисление налогов за третье лицо можно на сайте ФНС (ст. 45 НК РФ). Перечислить налоги и взносы за третье лицо может как физлицо, так и любая компания.

- При оформлении неналоговых платежей за третьих лиц важно в платежке правильно заполнить поле «Назначение платежа», а также подготовить сопутствующие письма и уведомления, чтобы кредитор смог идентифицировать платеж.

Переходный период по ЕНП: можно ли платить налоги по старым правилам в 2023 году

Бухгалтеры активно обсуждают так называемый переходный период по уплате налогов и взносов посредством единого налогового платежа (ЕНП) и единого налогового счета (ЕНС). Некоторые бухгалтерские издания дают советы, как сохранить в 2023 году прежний порядок уплаты налогов. Рассказываем, можно ли в 2023 году обойтись без перехода на ЕНП и уплачивать налоги в привычном для всех порядке – отдельными платежками, без представления уведомлений в ФНС.

Можно ли в 2023 году платить налоги по старым правилам

Если коротко ответить на данный вопрос, то нет, нельзя. С 1 января 2023 года порядок уплаты налогов и страховых взносов будет изменен для всех без исключения организаций, ИП и физлиц. С указанного момента все налоги и прочие обязательные платежи, кроме единичных случаев, нужно будет платить единым налоговым платежом (ЕНП) на единый налоговый счет (ЕНС). ЕНП и ЕНС станут безальтернативным способом уплаты налогов, обойти который не получится.

Уплата налогов, авансовых платежей по налогам и страховых взносов будет осуществляться на ЕНС, открытый налогоплательщику, путем перечисления на него ЕНП (Федеральный закон от 14.07.2022 № 263-ФЗ). Деньги будут накапливаться на ЕНС и списываться оттуда налоговиками по мере наступления сроков уплаты того или иного налога. Списание и зачет средств, накопленных на ЕНС, будут производиться на основании уведомлений об исчисленных суммах налогов, которые организации и ИП станут направлять в ИФНС не позднее 25-го числа месяца, в котором установлен срок уплаты соответствующих налогов, авансовых платежей, сборов или страховых взносов, а также деклараций и расчетов.

В 2023 году без ЕНП уплатить отдельными платежками можно будет только следующие налоги и сборы (новая редакция абз. 2 и 4 п. 1 ст. 58 НК РФ):

- налог на профессиональный доход, уплачиваемый самозанятыми гражданами;

- сборы за пользование объектами животного мира;

- сборы за пользование объектами водных биологических ресурсов, уплачиваемые самостоятельно плательщиками сборов в соответствии с главой 25.1 НК РФ;

- государственные пошлины, кроме госпошлины, в отношении уплаты которой судом выдан исполнительный документ;

- НДФЛ, уплачиваемый иностранными работниками со своих доходов от осуществления трудовой деятельности по найму в РФ на основании патента.

Все прочие налоги, взносы и сборы с 2023 года будут уплачиваться исключительно путем перечисления ЕНП на единый налоговый счет. Отказаться в 2023 году от перехода на ЕНП и ЕНС нельзя. На добровольной основе выбрать уплату налогов путем уплаты ЕНП можно было только в 2022 году, когда стартовал эксперимент по переходу компаний на уплату ЕНП. Участие в эксперименте было добровольным. Со следующего же года переход на ЕНП и ЕНС станет общеобязательным. Перечисляемые в бюджет в счет уплаты налогов средства в любом случае будут считаться единым платежом, и перечисляться они будут на ЕНС, независимо от способа уплаты.

При этом на весь 2023 год за налогоплательщиками и налоговыми агентами будет сохранена возможность перечисления налогов и страховых взносов отдельными платежками, без направления в ИФНС уведомлений об исчисленных суммах налогов. Однако это не значит, что компании, не желающие переходить на ЕНП и ЕНС, смогут уплачивать налоги по старым правилам. Платить по-старому в любом случае не получится.

Шпаргалка по статье от редакции БУХ.1С для тех, у кого нет времени

1. С 2023 года платить налоги по привычным правилам нельзя, порядок уплаты налогов будет изменен для всех организаций, ИП и физлиц.

2. С 1 января 2023 года все налоги и прочие обязательные платежи, кроме единичных случаев, нужно уплачивать единым налоговым платежом (ЕНП) на единый налоговый счет (ЕНС).

3. Без ЕНП можно платить только НПД, уплачиваемый самозанятыми; сборы за пользование объектами животного мира; сборы за пользование объектами водных биологических ресурсов; некоторые госпошлины и НДФЛ, уплачиваемый иностранными работниками на основании патента.

4. Весь 2023 год разрешается перечислять налоги отдельными платежками, без направления в ИФНС уведомлений об исчисленных суммах налогов (до момента, пока не направлено в ИФНС первое уведомление).

5. Способ платить налоги отдельными платежками – не альтернатива ЕНП и не старый способ уплаты налогов. С 2023 года все деньги, любым способом перечисленные в бюджет, считаются ЕНП и зачисляются на единый налоговый счет.

6. Если отправить платеж в бюджет и не отправить уведомление, то налоговики зачтут платеж сначала в счет недоимок по налогам, пеней и штрафов, и лишь остатки суммы пойдут на погашение обязанности по уплате самого налога.

7. Компании, в 2023 году решившие уплачивать налоги при помощи отдельных платежек без уведомлений, столкнутся с массой неудобств:

- необходимостью согласования с ИФНС зачетов платежей в счет уплаты конкретного налога;

- изменением правил заполнения платежек в 2023 году и формированием платежек в соответствии с новым порядком и с указанием в них новых реквизитов;

- отсутствием возможности скорректировать уплаченную сумму до момента подачи налоговой декларации;

- задержками зачисления на счет в случае ошибок в реквизитах платежа или некорректному учету совокупной задолженности на ЕНС;

- начислением пеней при несвоевременном зачете внесенного платежа и проч.

Уплата налогов отдельными платежками без уведомлений

Говоря о так называемом «переходном периоде» по ЕНП и ЕНС, имеют в виду норму п. 12 ст. 4 Федерального закона от 14.07.2022 № 263-ФЗ (закон о едином налоговом счете и платеже). Данная норма действительно предусматривает возможность уплаты налогов и страховых взносов способом, отличным от перечисления ЕНП на ЕНС. Но назвать этот способ привычным порядком уплаты налогов нельзя.

Согласно этой норме, в течение всего 2023 года уведомления об исчисленных суммах налогов разрешается представлять в налоговые органы в виде распоряжений на перевод денежных средств в счет уплаты налогов. Данные распоряжения должны позволять налоговым органам однозначно определять принадлежность денежных средств к источнику доходов бюджетов, содержать срок уплаты и иные реквизиты, необходимые для определения соответствующей обязанности. Иными словами, законодательство позволяет в будущем году уплачивать налоги путем оформления отдельных платежек с заполнением реквизитов отдельных налогов, а не ЕНП.

Такую возможность организации и ИП сохранят ровно до того момента, пока ими не будет направлено в ИФНС первое уведомление о суммах исчисленных налогов. С момента подачи в инспекцию первого уведомления компании утрачивают право на уплату налогов отдельными платежками без представления уведомлений, и считаются полностью перешедшими на ЕНП и ЕНС. Если же компания не будет представлять указанное уведомление, то до конца 2023 года она теоретически сможет уплачивать налоги без представления уведомлений об исчисленных суммах налогов.

При этом следует учитывать, что данный вариант исполнения налоговых обязанностей кардинально отличается от существующего порядка уплаты налогов и все равно не позволяет компаниям платить налоги по привычной схеме.

Уплату в 2023 году налогов отдельными платежками, без направления в налоговую инспекцию уведомлений об исчисленных суммах платежей, нельзя считать разумной альтернативой ЕНП. Дело в том, что с будущего года поступающие в бюджет в счет уплаты конкретных налогов суммы не смогут считаться таковыми. Независимо от того, какой документ компания представит при перечислении налога (отдельная платежка или поручение на перечисление ЕНП и уведомление) и как она назовет перечисляемую в бюджет сумму (ЕНП или конкретный налог), уплаченные деньги будут считаться единым платежом, и зачислят их все равно на единый налоговый счет.

То есть уплатить в бюджет отдельной платежкой, скажем, аванс по налогу на прибыль за первый квартал 2023 года не получится. Даже если компания, ранее не представлявшая в ИФНС уведомлений об исчисленных суммах налогов в рамках ЕНП, укажет в платежке все обязательные реквизиты налога и срок его уплаты, налогом на прибыль данный платеж все равно не посчитают. Для налоговиков данная сумма будет являться именно ЕНП, который будет уплачен не в счет налога на прибыль, а поступит в общий «кошелек» компании – на ее единый счет. Приняв такой платеж, но не получив от компании уведомления об исчисленной сумме налога, налоговики зачтут его в следующей последовательности (новая редакция п. 6 ст. 45.2 НК РФ):

- недоимки по налогам, взносам и сборам, начиная с наиболее ранней даты их выявления;

- налоги, авансовые платежи по налогам, сборам и страховым взносам (с даты возникновения обязанности по их уплате на основании налоговых деклараций, расчетов и уведомлений);

- пени;

- проценты;

- штрафы.

Таким образом, если у компании есть налоговая задолженность и она уплатит нужный ей налог отдельной платежкой без уведомления, то перечисленная сумма будет сначала зачтена в счет погашения долга, и только потом оставшиеся (если останутся!) деньги пойдут на погашение обязанности по уплате самого налога. Поэтому уплата налогов таким способом грозит компании образованием новых налоговых недоимок и, соответственно, начислением пеней.

Минусы уплаты налогов отдельными платежками без уведомлений

Компании, которые в 2023 году все же решат уплачивать налоги при помощи отдельных платежек без уведомлений, столкнутся с необходимостью зачета совершенных платежей в счет уплаты конкретного налога. Как мы уже говорили ранее, с 2023 года все поступающие от налогоплательщиков суммы буду считаться ЕНП, зачисляемым на единый счет.

Кроме того, правила заполнения платежек в 2023 году также изменятся, и уплачивать налоги по привычной схеме все равно не получится. Платежки нужно будет формировать в соответствии с новым порядком и указанием в них новых реквизитов. Причем, в отличие от поручений на перечисление ЕНП, в платежках на отдельные налоги нужно указывать в несколько раз больше обязательных реквизитов, ошибки в которых будут грозить компании начислением пеней и штрафов.

Учитывая все вышесказанное, можно выделить следующие минусы уплаты налогов отдельными платежками без уведомлений:

- перечисляемые деньги в любом случае не будут считаться конкретным налогом и станут зачисляться в общий «кошелек» – на ЕНС;

- в случае ошибки плательщик лишится возможности скорректировать уплаченную сумму до момента подачи налоговой декларации;

- ошибка в реквизитах платежа приведет либо к задержке зачисления на счет (с начислением пеней и штрафов), либо к некорректному учету совокупной задолженности на ЕНС;

- исполнение обязанности по уплате конкретного налога может быть просрочено;

- возможно начисление пеней при несвоевременном зачете внесенного платежа;

- платежки на перечисление налогов все равно придется оформлять по новым правилам.

Подводя итог, можно сказать, что с 2023 года уплату налогов отдельными платежками без уведомлений нельзя считать самостоятельным способом исполнения налоговых обязанностей. Скорее это является «аварийным» вариантом перечисления единого налогового платежа на ЕНС в случаях, когда плательщики по каким-либо причинам не могут своевременно направить в ИФНС уведомления об исчисленных налогах. В целом же уплата налогов таким способом сопряжена с массой неудобств и рисков для налогоплательщиков и поэтому не может рассматриваться в качестве альтернативы ЕНП и ЕНС.

Налоги-2023: за что и сколько мы платим

В 2023 году россияне впервые будут вносить единый налоговый платеж, а НДФЛ для некоторых составит не 13, а 15%. Рассказываем, что еще изменилось и какими будут ставки в этом году.

Поделиться

Единый налоговый счет (ЕНС)

С 2023 все налоги начнут списываться с единого налогового счета. Это, по сути, виртуальный кошелек в личном кабинете nalog.ru, с которого автоматически будут списываются налоги — единоразово или по частям, в хронологическом порядке: сначала задолженности по налогам, затем текущие налоги и сборы по мере наступления срока и в последнюю очередь — штрафы. ЕНС заводят на каждого налогоплательщика автоматически, и дополнительно ничего для этого делать не нужно.

Единый налоговый платеж (ЕНП)

С этого года все обязательные взносы можно объединить в единый налоговый платеж, который будет зачислен на единый налоговый счет. С помощью такого платежа можно оплачивать НДФЛ, налоги на имущество — недвижимость и транспортные средства — и другие платежи. Отдельно придется оплачивать госпошлины.

Вы можете выбрать, как платить налоги: в составе ЕНП или по отдельности. Сам ЕНП можно внести единоразово — не позднее 1 декабря — или разбить на несколько — например, равными частями раз в месяц. Сделать это можно через личный кабинет на сайте nalog.ru, в банкомате или приложении банка, а также в отделениях «Почты России». Деньги поступят на единый налоговый счет.

НДФЛ

В 2023 году действуют следующие ставки налога на доходы для физлиц:

- 15% — для налоговых нерезидентов, которые получают дивиденды по акциям российских компаний;

- 13% — для налоговых резидентов-физлиц (кроме самозанятых и ИП), чей доход за 2022 год не превысил 5 млн рублей.

- 15% — для резидентов, кто за год заработал больше 5 млн рублей (считаются все доходы, кроме вкладов). В итоге они заплатят 13% от 5 млн рублей (то есть 650 000) + 15% от суммы свыше 5 млн;

- 30% — для всех прочих доходов налоговых нерезидентов.

К налогооблагаемым доходам, помимо зарплаты, относятся также:

Налог с продажи квартиры

Ставка налога составляет 13%. Ее платят с той суммы, которая больше: сумма продажи или кадастровая стоимость х 0,7.

Налог с продажи не платят, если:

- Это единственное жилье, которое было в собственности три года;

- Это не единственное жилье, которое было в собственности пять лет;

- Сумма сделки менее 1 млн рублей;

- Квартира или комната были приватизированы, подарены или получены в наследство не менее трех лет назад.

Налог с продажи автомобиля

Налоговые резиденты РФ платят стандартный НДФЛ 13%, а нерезиденты — 30% от суммы сделки. Это касается автомобилей, которые были в собственности менее трех лет.

Сумму налога можно уменьшить или вовсе обнулить:

- Если вы продали машину по цене больше суммы покупки, то можно оплатить налог только с этой разницы;

- От суммы сделки отнять максимальный налоговый вычет — 250 000 рублей — и оплатить налог с этой суммы;

- Если вы продали машину за 250 000 или дешевле, а также меньше или за столько же, за сколько покупали, налог платить не нужно.

Налог на доходы от вкладов и инвестиций

- С дивидендов по акциям нужно платить стандартный НДФЛ — 13 или 30% в зависимости от резидентства;

- С дохода от продажи акций, ПИФ и облигаций нужно платить налог, за исключением ряда условий: если вы купили их после 1 января 2014 года, владели от трех лет и больше, а их стоимость за это время не выросла больше чем на 3 млн рублей;

- С обезличенных металлических счетов или слитков нужно платить налог, если вы открыли их не более трех лет назад или закрыли раньше, чем спустя три года после открытия. В этом случае налогом облагают доход в виде роста стоимости металлов за весь период;

- Со вкладов, прибыль от которых превышает 1 млн рублей в год, налог в этом году тоже платить не нужно — он будет действовать начиная с 2024 года.

Налог на выигрыш

С выигрыша в лотерее, викторине или конкурсе (в том числе — ценных призов) нужно заплатить налог в размере:

- 13% — для налоговых резидентов, которые выиграли на ставках, в гослотерею или тотализатор, кроме рекламных акций;

- 30% — для нерезидентов;

- 35% — с выигрышей в конкурсах, стимулирующих лотереях (то есть побуждающих к покупке) или рекламных акциях.

Налог также зависит от суммы:

- Менее 4000 рублей = 0;

- От 4000 до 15 000 рублей = 13% от суммы, превышающей 4000;

- Больше 15 000 рублей — в этом случае налог платит организатор, а вы получаете деньги уже с вычетом.

Кто платит налоги

НДФЛ с трудовых доходов рассчитывает и платит работодатель, с инвестиций и вкладов удерживают банки, эмитенты акций или брокеры (кроме слитков), а со всех остальных — сам налогоплательщик. Для этого нужно подать декларацию 3-НДФЛ с доходами из всех источников, и тогда нужная сумма появится автоматически — на сайте nalog.ru или Госуслуг. Сделать это нужно до 30 апреля, а заплатить налог — не позднее 15 июля. Если вы хотите получить налоговый вычет, к декларации нужно также приложить основания: например, договоры купли-продажи машины или квартиры.

Налог на имущество

1. Налог на недвижимость: дом, квартира, гараж, машиноместо, хозпостройки, строящееся жилье.

Ставка рассчитывается на основе кадастровой стоимости и доли собственности, а точная цифра зависит от региона. Но есть единые лимиты для разных категорий недвижимости:

- До 0,1% — для недвижимости площадью до 50 кв. м;

- До 0,5% — для недвижимости более 50 кв. м., которая стоит меньше 300 млн рублей;

- До 2% — для недвижимости стоимостью более 300 млн рублей.

Оплатить налог нужно не позднее 1 марта. Его рассчитывают автоматически, на основе данных о недвижимости, которые были внесены в Росреестр не позднее 1 января текущего года.

2. Земельный налог.

Это налог на земельные участки в собственности. Ставка устанавливается на уровне муниципалитета, но не должна превышать 0,3% от кадастровой стоимости. Сумму налога можно узнать в региональной ФНС или личном кабинете на сайте nalog.ru. Заплатить его нужно не позднее 1 декабря.

Чтобы узнать сумму налога заранее, можно получить выписку из ЕГРН с указанием кадастровой стоимости, а затем воспользоваться налоговым калькулятором.

3. Транспортный налог.

Это налог, который платят владельцы автомобилей, мотоциклов, мотороллеров, автобусов, яхт, снегоходов, моторных лодок. Уплачивается в местный бюджет, поэтому ставка зависит от региона, а также — срока владения и характеристик автомобиля. Сумма налога рассчитывается на основе данных о ТС и владельце автоматически и отображается в личном кабинете налогоплательщика и на портале Госуслуг. Вы также можете сами рассчитать налог при помощи налогового калькулятора. Заплатить налог нужно не позднее 1 декабря.

С 2023 года подняли планку для дорогостоящих автомобилей — с 3 до 10 млн рублей: этот показатель наряду с возрастом машины также используют при расчете налога в качестве повышающего коэффициента. Если автомобиль стоит от 10 до 15 млн рублей и выпущен менее 10 лет назад, а также — от 15 млн рублей и менее 20 лет соответственно, то коэффициент будет равен трем. Полный перечень моделей, которые подпадают под эти критерии, можно найти на сайте Минпромторга. В их числе — машины марок Mercedes, Ferrari, Aston Martin, Bentley, Lamborghini, Aurus, Rolls-Royce.

Реклама от партнера

- Единый налоговый счет (ЕНС)

- Единый налоговый платеж (ЕНП)

- НДФЛ

- Кто платит налоги

- Налог на имущество