Как перейти с ИП на самозанятость и обратно

Индивидуальный предприниматель может принять решение о переходе на систему налогообложения НПД, которая имеет пониженную ставку — от 4 до 6% от его прибыли. Другое преимущество — на ней не нужно платить налоги, если доход равен нулю.

Оглавление

Тем не менее, необходимо, чтобы деятельность индивидуального предпринимателя соответствовала определенным требованиям, и от любых других специальных режимов необходимо отказаться. В материале объясним, как это работает.

Кратко о самозанятости: это особый налоговый режим, который ввело государство, чтобы люди, работающие на себя, могли легко платить налоги. На этом налоговом режиме есть несколько ограничений, например, нельзя нанимать сотрудников

Можно ли перейти с ИП на самозанятость

Не все индивидуальные предприниматели могут перейти на самозанятость. Например, предприниматели не могут применять спецрежим, если:

- нанимают людей по трудовому договору (кроме людей, принятых в качестве помощников по договорам);

- работают у своего нынешнего или бывшего работодателя менее двух лет;

- продают подакцизные и маркированные товары;

- перепродают чужие товары, даже если они являются дополнительными товарами к их основной услуге;

- добывают полезные ископаемые;

- действуют от имени клиента как агент, поручитель или комиссионер (например, продают квартиры от застройщика за процент).

Подмена названия договора не дает эффекта, так как налоговая служба в первую очередь смотрит на обязанности исполнителя.

Также нельзя держать курьерскую службу с собственной онлайн-кассой (можно работать с кассой заказчика) и применять другие налоговые системы для второго бизнеса. А если предприниматель получает больше 2,4 миллиона в год, теряет возможность использовать НПД.

У индивидуального предпринимателя есть возможность работать как самозанятый и вести комбинированный бизнес, работая в разных регионах и за рубежом.

Однако если предпринимательская деятельность подпадает под определенные ограничения, то налоговая инспекция не зарегистрирует переход на самозанятость. Более того, если позже выяснится, что такие ограничения были нарушены, то любая ранее выданная регистрация будет аннулирована. Например, если индивидуальный предприниматель объявил себя автосервисом, но после перехода стал торговать запчастями, то ни один из его дней не будет засчитан как находящийся на льготном режиме налогообложения, и, следовательно, ему придется платить обычные налоги и страховые взносы.

Налоговая может лишить плательщика статуса самозанятого. Например, индивидуальный предприниматель в июне ремонтировал автомобили в автосервисе, а с июля добавил в список продаж авточехлы. Он больше не попадает под специальный налоговый режим, так как продает чужой товар, и с этого момента он должен платить обычные налоги и страховые взносы.

Как ИП перейти на налог для самозанятых

Для перехода на НПД не обязательно прекращать деятельность индивидуального предпринимателя. Также нет необходимости посещать налоговую инспекцию, так как весь процесс можно завершить онлайн без какой-либо бумажной волокиты.

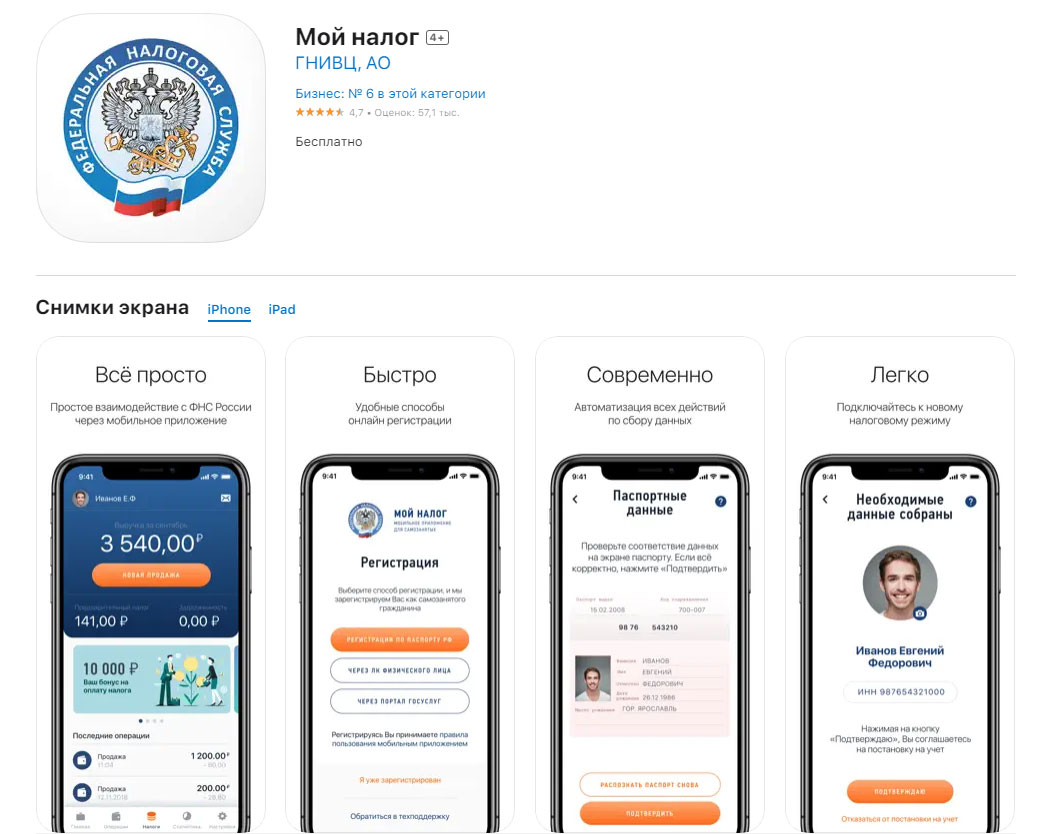

Зарегистрироваться как плательщик НПД можно через приложение «Мой налог», в офисе плательщика НПД или в уполномоченном банке.

Приложение «Мой налог» позволяет стать самозанятым за несколько минут. Понадобится минимум документов, а также нужно будет сфотографироваться

При регистрации вам будет предложено выбрать регион, в котором вы будете работать — 63% налогов, уплаченных самозанятыми, поступают в их региональный бюджет, а оставшиеся 37% идут в ФОМС.

После успешной регистрации человек получает от «Моего Налога» свидетельство, на котором отмечена дата перехода.

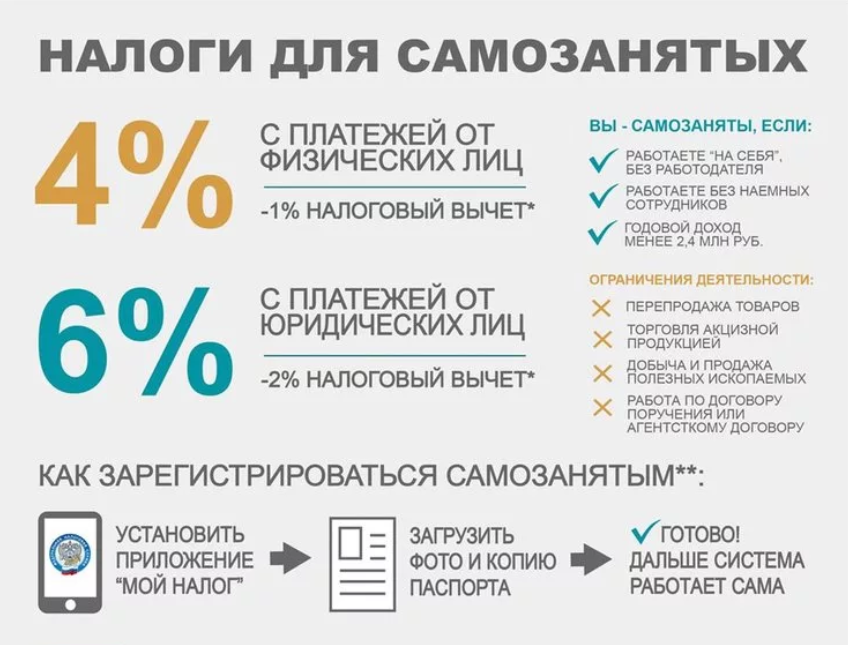

С этого момента налоги к уплате составляют всего 4% (при продаже физическим лицам) или 6% (при продаже юрлицам и ИП).

Бонусная сумма в размере 10 000 ₽ также будет доступна для тех, кто зарегистрирован как плательщик налога на профессиональный доход. Все остальные налоги и страховые взносы отменяются при оформлении заявления об отказе от спецрежимов.

Требования к ИП для перехода на самозанятость

Определиться с видом деятельности

Те, кто предлагает услуги или товары, могут выбрать самозанятость и самостоятельно проводить операции.

Настроить прием оплаты

Они могут получать оплату различными способами, такими как наличные, номер телефона, номер карты или реквизиты счета. Это дает им гибкость в выборе метода, который наилучшим образом соответствует их потребностям, и позволяет им каждый раз использовать разные счета. Кроме того, им не нужен работодатель, который обычно выступает в качестве налогового агента.

Подготовиться к выдаче чеков

Чтобы платить налоги, необходимо создавать фискальные документы (чеки) в приложении «Мой налог» или в приложениях некоторых банков. Этот документ служит подтверждением вашего дохода. В то же время он указывает Федеральной налоговой службе (ФНС), какую сумму налога вы должны заплатить за этот доход. После выдачи документа вы можете производить платежи с помощью счета-фактуры, который формируется каждый месяц с 10 по 12 число. Кроме того, ФНС предоставляет вычет в размере 10 000 ₽ для всех самозанятых, это на первое время снижает ставку налога на 1%.

Следует помнить, что доход не должен превышать 2,4 миллиона рублей в год, иначе статус индивидуального предпринимателя может быть утрачен, и тогда придется платить дополнительный НДФЛ за любые оказанные услуги.

Самозанятый не обязан использовать онлайн-кассу, однако может использовать вспомогательный софт, например программы для складского учета. Без кассы входящие платежи все равно должны быть введены в «Мой налог». Через приложение можно выставить счет-фактуру, и плательщик НПД должен выдать клиенту чек или квитанцию. При оплате наличными или электронными средствами такой документ должен быть предоставлен сразу. В случае перевода на карту или банковский счет этот документ должен быть выдан до 9 числа следующего месяца.

Самозанятые платят налог ежемесячно, в зависимости от дохода. Если в этом месяце дохода нет, то платить ничего не нужно. «Мой налог» рассчитывает ставку — 4% или 6%, которая применяется автоматически, также учитываются бонусы от государства. Сумма видна в приложении, а уведомления об оплате должны приходить до 12 числа следующего месяца и должны быть оплачены до 28 числа того же месяца, иначе могут быть применены штрафные санкции.

Всё это можно сделать через приложение с активацией автоплатежа с привязанной карты. Невыполнение платежей приведет к блокировке карты и начислению дополнительного штрафа в размере 20% за недоплату, 100% за последующие невыплаты в течение 6 месяцев или незачислению средств в соответствии со статьей 129.13 Налогового кодекса.

Переход на самозанятость с сохранением ИП

После перехода на самозанятость ваше ИП будет по-прежнему существовать и не будет автоматически ликвидировано. Контракты по-прежнему могут заключаться как индивидуальное предпринимательство с использованием бланков, логотипов и официальных печатей.

У предпринимателя есть возможность продолжать работать под своим именем. Однако важно помнить, что индивидуальный предприниматель несет ответственность за любые возникшие долги всем своим имуществом, а за любые нарушения санитарных норм или прав потребителей по-прежнему придется платить штрафы.

Переход на самозанятость без сохранения ИП

Перейти на самозанятость без сохранения ИП нельзя, но можно сначала стать плательщиком НПД, а затем закрыть ИП. Если решили расстаться со статусом индивидуального предпринимателя, прочитайте нашу статью: Ликвидация ИП в 2023 году: пошаговая инструкция.

Что нужно, чтобы перейти на самозанятость без сохранения ИП:

- Расторгнуть договоры с контрагентами. Если вы подписали договоры с третьими лицами, вы должны расторгнуть их в письменном виде.

- Снять с регистрации кассовый аппарат. Если вы используете кассовый аппарат для проведения операций, то перед закрытием ИП обязательно снимите его с регистрации. Отправьте заявление в ФНС и оплатите пошлину. Вам нужно будет подать заявление о закрытии ИП в налоговую инспекцию и оплатить пошлину, если вы не воспользуетесь для этого сайтом налоговой.

Оплатите все налоговые платежи и взносы, сдайте отчетность и закройте расчетный счет. После завершения всех этих шагов убедитесь, что все налоги и взносы уплачены, а отчетность сдана надлежащим образом, чтобы ваш расчетный счет можно было закрыть без каких-либо проблем.

- Оплатить пошлину. В 2023 году за закрытие индивидуального предпринимательства взимается сбор в размере 160 ₽. Если закрывать ИП онлайн, платить пошлину не нужно.

- Уплатить взносы. Все индивидуальные предприниматели должны уплатить фиксированные и дополнительные взносы в течение 15 дней после внесения информации о закрытии в ЕГРИП — рассчитайте эти взносы с помощью их калькулятора или обратитесь к бухгалтеру.

После этого нужно подать налоговую декларацию за год и уплатить соответствующие налоги до определенной даты, в зависимости от системы, по которой вы работали. Подать декларацию нужно до 25 числа месяца, следующего за закрытием и произвести уплату налогов, если вы использовали упрощенную систему налогообложения.

Если работали на патенте, можете пересчитать стоимость пропорционально количеству отработанного времени и вернуть остаток, если он еще не истек.

По ОСН есть две декларации — 3-ндфл и НДС, которые нужно подать до определенных дат (5 дней после закрытия для 3-ндфл; 25 числа месяца, следующего за закрытием квартала для НДС).

Если налоги не уплачены в срок, то долг переходит к вам как физическому лицу.

Когда закон запрещает быть самозанятым

Физлица, которые работают как ИП, должны придерживаться налога на доходы физических лиц, а также отказаться от использования преимуществ УСН, единого сельскохозяйственного налога и патентов.

Таким образом, нельзя применять НПД при оказании парикмахерских услуг, если продаете шампуни на упрощенной системе налогообложения. Для тех, кто уже работал по общим правилам до внесения таких изменений, никакой дополнительной бумажной волокиты не требуется.

Чтобы перейти с упрощенной системы налогообложения или единого сельскохозяйственного налога после регистрации в качестве плательщика НПД есть только один месяц. Если не уложиться в этот срок, переход на новый налог будет отменен, и придется платить налоги в соответствии с прежним специальным режимом.

Чтобы отменить специальные системы налогообложения, нужно подать заявления в налоговую инспекцию. Кроме того, до 25 апреля следующего года придется подать годовую декларацию по упрощенной системе налогообложения. После этого до 25 числа каждого месяца подавайте декларацию о доходах за этот год и производите соответствующие платежи.

Любые деньги, полученные от клиентов за товары или услуги, предоставленные до регистрации в качестве индивидуального предпринимателя, должны быть отражены в отчетности по прежнему специальному режиму, а не по новым правилам НПД.

Как перейти с самозанятого на ИП

Самозанятые, решившие сняться с учета, могут подать документы в налоговую инспекцию, чтобы зарегистрироваться в качестве индивидуального предпринимателя. В приложении «Мой налог» в разделе «Снятие с учета» можно перестать числиться плательщиком налога на профессиональный доход.

Чтобы открыть новый бизнес, можете посмотреть краткую инструкцию в нашей статье: С чего начать малый бизнес и как выбрать онлайн-кассу.

Определиться с налоговым режимом просто: если работаете без сотрудников и зарабатываете не больше 2,4 млн рублей в год, подойдет самозанятость. Однако нужно проверить, можете ли вы применять этот налоговый режим с учетом вашей деятельности

Если вам понадобится справка о доходах самозанятого, ее можно получить в приложении «Мой налог». Перейдите на вкладку «Разное», выберите «Справки», а затем нажмите на «Справка о доходах». Установите нужный вам период времени и нажмите на кнопку «Получить».

Кроме того, вы можете войти в свою учетную запись налогоплательщика через сайт ФНС и перейти на вкладку «Настройки», затем в раздел «Выписки». Выберите «Справка о счетах (доходах)», введите год и нажмите на кнопку «Сформировать».

Справка может быть направлена в организации социального обеспечения, а также в другие государственные учреждения или банки для получения кредита или ипотеки. Кроме того, при необходимости она может быть предоставлена клиентам.

Как правильно перейти от самозанятости к ИП

Бывает так, что самозанятому требуется зарегистрировать ИП: растет доход, нужны сотрудники или надо сменить деятельность. Например, самозанятый продавал товары собственного производства, а теперь хочет что-то перепродавать. Рассказываем, как самозанятым стать ИП и изменить налоговый режим.

Самозанятые работают на режиме НПД. ИП тоже могут работать на этом режиме

Самозанятые физлица платят налог на профессиональный доход — НПД. Это самостоятельный налоговый режим. Этими физлицами могут быть и индивидуальные предприниматели.

Если самозанятый зарегистрирует ИП и не снимется с учета как плательщик НПД, налоговая автоматически оставит его на этом же режиме, налоговые ставки и ограничения режима не изменятся.

Это значит, что предприниматель не сможет:

- заниматься перепродажей товаров;

- нанимать сотрудников;

- получать доход более 2,4 млн рублей в год.

Есть и другие ограничения. Чтобы перейти от самозанятости к работе как ИП без них, надо изменить налоговый режим. Обычно ИП на старте выгодно выбрать УСН или патент.

Бесплатная регистрация ИП

- Без посещения налоговой и привязки к прописке

- Подготовим документы за вас

- Бесплатно откроем счет для бизнеса после регистрации

Как действовать самозанятым, которые собираются регистрировать ИП или зарегистрировались меньше месяца назад

Если самозанятый регистрирует ИП и хочет работать на патенте или упрощенке, ему нужно действовать так:

- Подать документы на регистрацию ИП;

- Выбрать нужный режим налогообложения — УСН или патент;

- Подать уведомление на УСН или заявление на патент.

Для регистрации не обязательно ехать в налоговую, все можно сделать онлайн через сервис Тинькофф. ИП будет считаться перешедшим на спецрежим с даты, указанной в уведомлении на УСН или заявлении на патент.

Также нужно сняться с учета по НПД, это возможно в любой момент. Для этого достаточно в мобильном приложении «Мой налог» нажать кнопку «Сняться с учета». Но это делать необязательно: налоговая должна сделать это автоматически после того, как вы подадите уведомление на УСН или заявление на патент.

Что проверить предпринимателям, которые до регистрации ИП были самозанятыми

Хотя налоговая должна сама снять ИП с учета по НПД, лучше перепроверить, на какой системе налогообложения вы работаете. Это можно сделать в личном кабинете налогоплательщика на сайте налоговой службы.

Еще можно узнать действующий режим налогообложения, если заказать выписку из ЕГРН на сайте налоговой службы. В выписке есть раздел со списком документов, которые вы подавали в ИФНС. Если там указано уведомление о переходе на специальный налоговый режим, значит, он и применяется.

Если вы работаете на нужном вам налоговом режиме — УСН или патенте, — отлично, ничего не надо делать.

Если же в личном кабинете указано, что ваша система налогообложения — НПД, а для вас это неожиданность, надо действовать.

Что делать, если ИП на НПД хочет перейти на упрощенку

Если вы работаете на НПД и хотите поменять режим, нужно подать уведомление о работе на УСН. Порядок действий зависит от того, сколько дней прошло с момента регистрации ИП. И еще важно, утратил ИП право на применение НПД или нет.

До 30 дней. ИП еще успевает сняться с учета по НПД и подать уведомление на упрощенку. Будет считаться, что он работает на УСН с первого дня регистрации ИП.

Дата регистрации ИП — 1 июня. 25 июня предприниматель узнал, что он все еще на НПД. Он может в тот же день сняться с НПД и подать уведомление на УСН.

Тогда налоговая будет считать, что он на УСН с момента регистрации — с 1 июня, ничего дополнительно платить не нужно.

Более 30 дней, ИП утратил право на применение НПД. Это означает, что он нарушил условия работы на НПД. Например, начал торговать товарами чужого производства, нанял сотрудников, превысил лимит дохода 2,4 млн рублей.

В этом случае предприниматель может применять УСН уже в текущем году. Для этого нужно сразу сняться с НПД и в течение 20 дней с даты нарушения условий подать уведомление о применении УСН. Тогда будет считаться, что предприниматель применяет УСН с даты снятия.

Дата регистрации ИП — 1 марта. 10 июля он превысил лимит в 2,4 млн рублей по доходу за год. Он может в тот же день сняться с учета как плательщик НПД и подать уведомление на УСН.

Тогда налоговая будет считать, что он работал:

- на НПД — с 1 марта по 9 июля;

- на УСН — с 10 июля.

Более 30 дней, ИП имеет право работать на НПД. То есть соблюдает ограничения — по доходу, сотрудникам, виду деятельности и другие.

В таком случае перейти на УСН можно только с 1 января следующего года.

Дата регистрации ИП — 1 июня. 10 июля предприниматель узнал, что он все еще на НПД. Он может в тот же день отказаться от НПД, но тогда с 10 июля ему придется отчитываться и платить налоги на общей системе налогообложения. Добровольно перейти на упрощенку получится только с 1 января.

Также предприниматель может подать заявление на патент, если его вид деятельности подходит под этот налоговый режим. Правила перехода на патент отличаются от УСН, рассмотрим их дальше.

Что делать, если ИП на НПД хочет перейти на патент

Нужно отправить в налоговую заявление на патент минимум за 10 рабочих дней до начала применения патента. А сняться с учета по НПД можно накануне первого дня действия патента.

Рассмотрим на примере.

Дата регистрации ИП — 1 марта. 25 августа предприниматель вспомнил, что он все еще на НПД, и подал заявление на патент. Патент начнет применяться через 10 дней — с 4 сентября.

Если он не превысил лимиты по НПД, он должен отчитываться и платить налоги так:

- с 1 марта по 3 сентября — по НПД;

- с 4 сентября — по патенту.

Если он превысил лимиты по НПД 10 июля, он должен отчитываться и платить налоги так:

- с 1 марта по 9 июля — по НПД;

- с 10 июля по 3 сентября — по ОСН;

- с 4 сентября — по патенту.

Чтобы перейти на патент, нужно отправить в налоговую заявление на получение патента — в том регионе, где планируете вести бизнес.

Что делать, если ИП на НПД не может перейти ни на патент, ни на упрощенку

Остаются три варианта: работать на НПД, на ОСН или закрыть и заново открыть ИП.

Работать на НПД. Если деятельность ИП подходит под условия налога на профессиональный доход, можно продолжать работать на этом режиме. Главное — следить за ограничениями и не нарушать их.

Работать на ОСН. Общая система налогообложения — для многих нежелательный режим. Но иногда она тоже бывает выгодной, это зависит от вида деятельности предпринимателя и оборотов бизнеса. Правда, без бухгалтера вести отчетность на ОСН вряд ли получится.

Закрыть и заново открыть ИП. Если ни один из вариантов не подходит, можно попробовать заново зарегистрировать ИП, чтобы сразу перейти на упрощенку. Тут есть свои нюансы, поэтому предварительно лучше обсудить ситуацию с опытным бухгалтером.

Важно: НПД — налоговый режим, где ИП не обязан платить страховые взносы. Еще не платят страховые взносы на АУСН. На всех остальных системах налогообложения предприниматели обязаны уплачивать страховые взносы за себя, а также 1% дополнительных страховых взносов от дохода свыше 300 000 ₽.

Бесплатная регистрация ИП

- Без посещения налоговой и привязки к прописке

- Подготовим документы за вас

- Бесплатно откроем счет для бизнеса после регистрации

Как ИП перейти на налог для самозанятых и работать дальше

Индивидуальный предприниматель имеет право перейти на налог на профессиональный доход — НПД. Ставка на режиме низкая — от 4 до 6 % от дохода вместо всех остальных налогов. И без дохода налог не начисляется. Но бизнес ИП не должен попадать под ограничения, а от других спецрежимов придётся отказаться. Рассказываем, как это работает.

Когда ИП можно применять налог для самозанятых

Не каждый ИП может перейти на самозанятость. Предпринимателю нельзя применять спецрежим, если он:

— Имеет работников с трудовыми договорами. Но брать помощников по договорам ГПХ можно, они не считаются — Письмо ФНС № АБ-4-20/16632@;

— Сотрудничает с действующим или бывшим работодателем, от которого уволился меньше двух лет назад. При этом быть где-то оформленным с трудовой книжкой можно. Главное, не оказывать работодателю услуги, с которых ИП платит НПД;

— Продаёт подакцизные и маркируемые товары;

— Перепродаёт чужие товары, даже если они идут как доптовары к основной услуге. Например, парикмахер не может продавать шампуни, пусть и очень редко;

— Занимается добычей полезных ископаемых;

— Работает от имени клиента как агент, поручитель или комиссионер. Например, продаёт квартиры от застройщика за процент. Поменять название договора с «агентского» на «оказание услуг» не выйдет. Налоговая смотрит обязанности исполнителя, а не заголовок договора;

— Оказывает услуги курьера со своей кассой. Но с кассой заказчика ездить можно;

— Зарабатывает больше 2,4 миллиона в год;

— Собирается сохранить УСН, ЕСХН или патент для второго бизнеса.

В остальном самозанятый ИП может вести и совмещать любой бизнес и иметь клиентов в разных регионах и зарубежом. К примеру, можно делать маникюр в Туле и сдавать под реализацию вязаные носки в московский магазин. Или жить в Ростове и ездить с лекциями по всей стране.

Налоговая не зарегистрирует переход на самозанятость, если бизнес попадает под ограничение. А если это выяснится позже, регистрацию аннулируют задним числом. К примеру, ИП заявился как автосервис, а после перехода развернул торговлю запчастями. Будет считаться, что ИП не был на льготном налоге ни дня, с него потребуют обычные налоги и страховые взносы.

Ещё ИП может слететь с режима НПД. К примеру, в июне ИП ремонтировал машины в автосервисе. А с июля добавил в продажу чехлы для авто. Чужой товар на НПД не продают. В день продажи первого чехла у ИП пропадает право на спецрежим в целом. За июнь ИП заплатит льготный НПД, с июля придётся платить обычные налоги и страховые взносы. Сняться с НПД надо самостоятельно или это сделает налоговая.

Также налоговая аннулирует самозанятость задним числом, если ИП не откажется от других спецрежимов. Подробно об отказе будет ниже.

Как ИП перейти на налог для самозанятых

Для перехода на НПД закрывать ИП не обязательно. Ходить в налоговую тоже не надо, всё делается через интернет без бумаг.

Самозанятость регистрируется одним из следующих способов:

— Через приложение «Мой налог». Оно есть в Google Play и AppStore;

— В Кабинете плательщика НПД — это тот же «Мой налог», только на экране компьютера;

— Через уполномоченный банк.

Самозанятый выбирает регион преимущественного ведения деятельности. В бюджет региона пойдут 63 % налога, остальные 37 % — в ФОМС.

В течение суток после регистрации в «Мой налог» налоговая переведёт ИП на налог для самозанятых. Доказательством перехода будет Справка КНД 1122035 из приложения с датой постановки на новый режим.

После перехода ИП платит только НПД — 4 % с продаж физлицам и 6 % с продаж юрлицам и ИП. Первое время ставка ещё ниже — 3 и 4 %. Так будет, пока самозанятый не исчерпает налоговый бонус в 10 000 ₽. Остальные налоги и страховые взносы отменяются — главное, оформить отказ от спецрежимов.

ИП обязан отказаться от упрощенки, патента и сельхозналога

Налог для самозанятых нельзя совмещать с другими спецрежимами. Предприниматель должен отказаться от УСН, ЕСХН и патента. На НПД переводится вся деятельность ИП в целом. Например, не выйдет платить НПД с оказания услуг парикмахера, а продажу шампуней оставить на УСН.

Если ИП до перехода был на общей системе, никакие отказы оформлять не надо.

Как отказаться от УСН и ЕСХН

На отказ от УСН и ЕСХН есть месяц после регистрации самозанятости.

Если уложиться, спецрежим прекратится с даты регистрации. Если опоздать, налоговая аннулирует переход на НПД, налог придётся платить по старому спецрежиму.

Чтобы отказаться от спецрежима, в налоговую подают уведомления:

В названиях уведомлений говорится, что ИП заявляет о прекращении деятельности. Беспокоится не стоит: эти формы для перехода на НПД рекомендовал Минфин — Письмо № СД-4-3/25577@.

Уведомления направляют через Личный кабинет, приносят лично в свою районную инспекцию или отправляют по почте заказным письмом.

Дальше ИП подает годовую декларацию УСН. Сделать это надо до 25 апреля следующего года. Декларацию подают по форме из Приказа ФНС № ЕД-7-3/958@. Это разъяснил Минфин в письме № СД-3-3/3642@ от 14.04.2022.

Дальше до 25 числа следующего месяца ИП подаёт декларацию за текущий год и платит налог.

Может выйти так, что предприниматель получит оплату от клиентов за товары или услуги, которые поставил ещё до перехода на самозанятость. Такую оплату ставят в доход по старому спецрежиму, а не по новому НПД.

Особый случай, когда ИП закрыли

Предприниматель может оформить самозанятость, а потом решить, что ИП больше не нужно. Тут уход с УСН или ЕСХн произойдет по-другому.

Если предприниматель зарегистрировался в «Мой налог» и в течение месяца закрыл свое ИП, то уведомление об отказе от УСН подавать не надо. И будет считаться, что с УСН он снялся с даты регистрации самозанятости. Это пояснил Минфин в письме от 14 ноября 2022 г. N 03-11-10/110702.

Как отказаться от патента

Добровольно отказаться от патента нельзя, можно лишь в случае утраты права на него или в случае прекращения патентной деятельности. Поэтому если вы просто собираетесь перевести деятельность с патента на НПД, нужно дождаться срока окончания патента — Письмо Минфина № 03-11-11/94279.

Касса не нужна, чек отбивает приложение

Самозанятый ИП может спокойно работать без онлайн-кассы — ст. 2 Закона № 54-ФЗ.

Каждый платёж от клиента самозанятый пробивает в «Мой налог». По сути, приложение заменяет бухгалтерию и онлайн-кассу. Приложение само покажет, какую информацию о платеже забить, и сформирует чек. При возврате денег клиенту выручку корректируют.

Принимать платежи от клиентов через онлайн-кассу не запрещено. Но наличие кассы не отменяет обязанность занести платёж в «Мой налог». Чек из кассы будет дополнительным к чеку из «Мой налог».

В приложении можно выставить счет на оплату.

С каждого прихода самозанятый выдаёт клиенту чек. Если ИП работает через посредника с онлайн-кассой, чек клиенту выдает посредник. Но предприниматель всё равно должен внести в приложение приход денег.

С оплатой наличными или электронными деньгами чек выдают в момент платежа. При переводе на карту или расчетный счет срок лояльнее: пробить оплату и чек надо до 9 числа следующего месяца.

Чек выдают в распечатанном виде либо отправляют в смс или по электронной почте. Клиенту можно предложить считать QR-код на чеке.

Все чеки — даже не отосланные клиенту — будут всегда храниться в приложении «Мой налог». Налоговая их видит. Чеки — это подтверждение, что ИП оприходовал деньги.

НПД платят раз в месяц

Самозанятый платит налог один раз в месяц за каждый месяц. Если выручки не было, к уплате будет ноль, минимального налога нет.

Считать налог самостоятельно не надо, это делает «Мой налог» на основании приходов. Приложение само подберёт ставку — 4 или 6 %. Бонус применится автоматически. Сумму налога за текущий месяц всегда видно в приложении.

Налоговая до 12 числа следующего месяца присылает уведомление на оплату. Заплатить надо до 28 числа. В приложении можно привязать карту и подключить автоплатёж.

Если не заплатить до 28 числа, налоговая выставит требование через «Мой налог» и насчитает пени.

Уведомления и требования на домашний адрес ИП не присылают. Общение с налоговой происходит через приложение.

Если не заплатить и по требованию, налоговая заблокирует карту. А ещё добавит штраф 20 % от недоимки. Если в течение шести месяцев просрочка повторится, штраф будет уже 100 %. Такой же штраф будет, если не оприходовать деньги — ст. 129.13 НК РФ.

Доходы на расходы уменьшать нельзя

Самозанятый платит налог со всей суммы платежа, который получил от клиента. Уменьшать доходы на расходы нельзя.

К примеру, ИП взял с клиента 10 000 ₽ за ремонт машины. На 5000 ₽ он купил запчасти для замены, а 2000 ₽ заплатил автомаляру. Реальный доход составил 3000 ₽, но предприниматель заплатит налог с 10 000 ₽.

Отчёты сдавать не нужно

Самозанятый ИП не сдаёт отчёты и декларации по своему доходу.

Если до перехода на самозанятость ИП был на ОСНО, сдавать нулевую 3-НДФЛ не надо. Декларации по упрощёнке тоже не сдают, ведь ИП от неё отказался.

Страховые взносы ИП платит по желанию

С предпринимателя на НПД снимается обязанность платить страховые взносы за себя. Пенсионные баллы ему не начисляются.

Но при переходе на НПД среди года за период с 1 января до даты перехода взносы заплатить нужно. Налоговая сама выставит сумму в Личном кабинете. Размер будет ниже из-за неполного года. Срок уплаты — до 31 декабря текущего года.

Самозанятый может платить страховые взносы добровольно. В этом случае баллы начисляются — ст. 29 Закона о пенсионном страховании.

Заявление на добровольное страхование подают через «Мой налог», в Пенсионный фонд ездить не надо.

Размер страховых взносов на 2023 год — 45 842 ₽. Если оформить страховку посреди года, сумма будет меньше. Заплатить надо до 31 декабря текущего года. Доплату в 1% с превышения дохода в 300 000 ₽ самозанятые не платят.

Отказаться от подписки на страховые взносы можно в любой момент через личный кабинет на сайте Пенсионного фонда.

Взносы на социальное страхование ИП платит добровольно

У самозанятого ИП есть возможность купить страховку на случай болезни и декрета. Самозанятым физлицам так сделать нельзя — Письмо ФСС № 02-09-11/06-04-4346.

Для страхования ИП подаёт заявление в СФР своего города. Отнести можно лично или отправить через Госуслуги.

Страховка заработает только со следующего года. То есть при оплате взносов в текущем году, получить декретное пособие можно не раньше 1 января следующего года. Пособия посчитают от МРОТ, а не от суммы реального дохода.

НДФЛ за фрилансеров удерживать надо

Самозанятый ИП остаётся налоговым агентом. Если сотрудничает с физлицами, у которых не оформлена самозанятость, он обязан платить за них НДФЛ и страховые взносы. А еще сдать за них отчёт 6-НДФЛ. Поэтому ИП лучше работать с физлицами со статусом самозанятого — за них не надо платить налоги.

Деньги можно принимать на расчётный счёт

ИП может принимать платежи от клиентов на расчётный счёт, которым пользовался раньше — Разъяснения Центробанка. Но можно и на карту.

Договоры перезаключать не надо

После перехода на НПД предпринимателю не нужно переоформлять договоры с клиентами. Оповещать о смене налогового режима тоже.

Исключение — если раньше товар или услуга ИП включали НДС. ИП на общем режиме после перехода на самозанятость не платит НДС. В этом случае к договору заключают допсоглашение с новой ценой без НДС — Письмо ФНС № СД-4-3/2899@.

Курс молодого ИП

11 видеоуроков для уверенного старта бизнеса

Начать учиться

Статус ИП сохраняется

После перехода само ИП никуда не денется, автоматом не ликвидируется. У предпринимателя сохранится номер ОГРНИП. Можно дальше заключать договоры как ИП, использовать фирменные бланки, вывески и печать.

Можно продолжать работать под «своим названием». Например, ИП Иванова с ателье «Иголка» может шить одежду под этой маркой дальше.

Самозанятый ИП по-прежнему отвечает по долгам всем своим имуществом. И штрафы за нарушения санпинов, прав потребителей и всего остального останутся как для ИП, а не как пониженные для физлиц.

Статья актуальна на 24.01.2022

Продолжайте читать

Как уменьшить налог УСН

УСН «Доходы» в 2023 году: как отчитываться и сколько платить

Налог для самозанятых в 2023 году: кому подходит и сколько платить

Ещё больше полезного

Рассылка для бизнеса

Дайджест о законах, налогах, отчётах два раза в месяц

Успех! Мы выслали подтверждение на адрес указанной вами электронной почты.

Подписываясь, вы соглашаетесь на обработку персональных данных и получение информационных сообщений от группы компании СКБ Контур

Соцсети

Новости и видео — простыми словами, с заботой о бизнесе

Мы всегда рады комментариям по теме статьи, которые не нарушают наши правила и поддерживают дружелюбную атмосферу на сайте. Стараемся в течение 2-4 дней отвечать на все вопросы по Эльбе и несложным бухгалтерским темам. Если вопрос срочный, лучше обратиться в техподдержку .

Как ИП перейти на НПД

Налог на профессиональный доход (НПД) появился в 2019 году. Его платят самозанятые граждане, которые работают на себя и не нанимают сотрудников. Раньше работавшие в одиночку предприниматели должны были открывать ИП: другого варианта для легализации дохода не было.

Главная особенность НПД — низкая ставка. При работе с физлицами величина налога составит 4% от дохода, при работе с юрлицами — 6%. Если клиент не хочет заключать договор, можно просто выдать на полученную сумму чек в приложении «Мой налог», исполнив все свои обязательства.

В ряде случаев индивидуальным предпринимателям (ИП) тоже выгодно перейти на НПД, чтобы экономить на уплате налогов.

Расскажем подробно, как ИП перейти на НПД, куда обратиться и какие документы понадобятся.

Изображение на Freepik

Условия для перехода на НПД

Не каждому индивидуальному предпринимателю закон позволяет перейти на этот налоговый режим. Для получения статуса самозанятого ИП должен соответствовать условиям:

- Он продаёт товары, сделанные своими руками (украшения ручной работы, глиняную посуду и т. д.).

- Предприниматель работает без найма сотрудников (сдаёт квартиру в аренду, делает маникюр, пишет статьи на заказ, ремонтирует автомобили и т. п.). Исключение — подрядчики для разовых услуг по договору гражданско-правового характера (ГПХ).

- Годовой доход не превышает 2,4 млн рублей (ограничений по ежемесячной сумме выручки нет).

Нельзя перевести ИП на налог НПД, если предприниматель:

- перепродаёт продукцию другого производителя, сюда относят любые товары, включая недвижимость и транспортные средства;

- продаёт подакцизные товары, подлежащие обязательной маркировке: лекарства, алкоголь, сигареты и т. п.;

- занят добычей и сбытом полезных ископаемых;

- сдаёт в аренду нежилые помещения, например в торговом центре или в гараже;

- работает в качестве агента, поручителя или комиссионера (посреднику между продавцом и покупателем нельзя перейти на НПД, несмотря на то, что он получает процент от сделки).

Как перевести ИП на НПД, когда предприниматель уже пользуется специальным режимом налогообложения: УСН, ЕСХН или ПСН?

Обязательное условие для получения статуса самозанятого — отказ от других спецрежимов, но если ИП работает по общей системе налогообложения, то никаких отказов оформлять не нужно.

Когда ИП стоит перейти на НПД

Индивидуальному предпринимателю выгодно оформить самозанятость в следующих случаях:

- Работа на себя — он продаёт товары своего производства или оказывает услуги, получая деньги от физических и юридических лиц наличным и безналичным способом. Режим НПД разрешает работать без кассового аппарата, по каждому платежу предприниматель выдаёт клиенту чек через приложение «Мой налог».

- У ИП непостоянный или сезонный заработок. Самозанятые не платят налог, если выручка равна нулю.

- Предприниматель хочет сэкономить на уплате обязательных страховых взносов. Самозанятые делают взносы в Социальный фонд добровольно.

Обратите внимание: при переходе на НПД государство предоставит бонус в размере 10 тысяч рублей на уплату налога. Первые месяцы можно уплачивать не всю сумму налога, а половину. Оставшаяся часть автоматически будет погашена за счёт бонуса.

После того как лимит будет исчерпан, налоги автоматически будут рассчитываться в полном размере.

Изображение на Freepik

Почему стоит сохранять статус ИП

Самозанятые граждане не могут регистрировать товарные знаки. Поэтому для регистрации логотипа или торговой марки лучше сохранить статус ИП.

То же касается мобильного эквайринга: режим НПД не разрешает подключать эквайринг.

Плюсы и минусы перехода на НПД

Представим преимущества и недостатки в виде таблицы:

Особенности ведения деятельности

Самозанятый

Использование контрольно-кассовой техники (ККТ)

Обязательно в большинстве случаев

Сдача отчётов и деклараций в налоговую

Обязательно

Уплата страховых взносов

Обязательно

По желанию

Бонус от ФНС на уплату налога

10 тысяч рублей

Уменьшение дохода на расходы

Невозможно

Индивидуальный предприниматель может работать без использования ККТ, если, например, продаёт разливные напитки или мороженое в специальных киосках, ремонтирует обувь или занимается вспашкой огородов. Когда разрешено работать без кассы, можно узнать на сайте ФНС.

Как ИП перейти на НПД

Оформить самозанятость можно за один день. Идти в налоговую не придётся, нужно выбрать один из следующих способов:

- Мобильное приложение «Мой налог» (доступно в Google Play, App Store, RuStore и на сайте налоговой). В нём нужно указать данные паспорта и ИНН, и сделать фото.

- Личный кабинет налогоплательщика на сайте ФНС. Заполнить заявление можно онлайн с любого компьютера.

- Личный кабинет на сайте банка. Обязательное условие: банк должен входить в перечень организаций, у которых налажен информационный обмен с ФНС.

Налоговая не присылает уведомление о постановке на учёт в качестве плательщика НПД, предприниматель сам может проверить статус в приложении или на сайте службы.

В течение 30 дней после получения статуса самозанятого индивидуальный предприниматель обязан направить уведомление в налоговую об отказе от старого налогового спецрежима (УСН, ЕСХН, ПСН). Можно отправить отказ по почте, отвезти лично или переслать через аккаунт налогоплательщика.

Если отказ не отправлен за месяц, то статус самозанятого аннулируется.

Также ИП должен подать декларацию не позднее 25 числа того месяца, который следует за месяцем оформления самозанятости.

Ещё один срок, который нельзя пропустить, — до 25 апреля следующего года сдать годовую декларацию по УСН (если раньше применялся этот режим). Кроме того, до 31 декабря текущего года индивидуальному предпринимателю необходимо уплатить страховые взносы за период действия старого налогового режима.

Бывает, что ИП после оформления самозанятости получает от клиентов размер дохода, подпадающий под старый режим налогообложения. Тогда эти суммы заносят в доход по предыдущему спецрежиму, а не по НПД.

Чтобы не платить комиссию за платежи в ФНС, можно открыть расчётный счёт через сервис ЮKassa. Уплата налогов и взносов в бюджетные организации без комиссии на всех тарифах.

Внимание: при работе по патентной системе налогообложения, перейти на НПД можно после окончания срока действия патента. Но можно в любой момент написать заявление в налоговую о досрочном прекращении действия патента.

Если сначала была выбрана общая система налогообложения, то отправлять отдельное заявление в ФНС не нужно. Нужно просто уплатить НДФЛ и НДС, а также сдать декларацию по этим налогам.

Если есть желание стать индивидуальным предпринимателям и экономить на уплате налогов, расскажем, как открыть ИП на НПД.

Сначала нужно оформить самозанятость через приложение «Мой налог», указав паспортные данные и ИНН. После получения этого статуса нужно подать в налоговую заявление на регистрацию ИП. Режим НПД применится автоматически, и можно начинать работать.

Почему налоговая может отказать ИП в получении статуса самозанятого

ФНС откажет в переходе на НПД, если вид деятельности индивидуального предпринимателя не входит в утверждённый законом перечень. Ещё одна причина отказа — продолжение работы с использованием других налоговых спецрежимов (УСН, ЕСХН, патент).

Самозанятость также могут аннулировать задним числом в случае выявления нарушений, когда, например, парикмахер не только делал причёски и стрижки, но и продавал клиентам средства по уходу за волосами. Здесь перепродажа продукции чужого производства, которая запрещена для плательщиков НПД.

Оформить самозанятость не получится, когда ИП применяет специальный налоговый режим по виду деятельности, не подпадающему под правила НПД, то есть бизнесмен по закону должен ещё платить НДФЛ с этих доходов.

Может ли самозанятый стать ИП и продолжить платить НПД

Закон разрешает самозанятому оформить ИП и продолжить платить налоги, как самозанятый. Так поступают, когда предпринимателю для работы нужна онлайн-касса. Тем, кто открывает расчётный счёт с помощью сервиса ЮKassa, доступны входящие платежи, межбанковские переводы, платежи без комиссии в налоговую и Социальный фонд.

Важно помнить, что при регистрации ИП ограничения по НПД на размер годового дохода и наём сотрудников сохраняются.

Как самозанятому стать ИП на НПД? Отправить заявление с выбранными кодами ОКВЭД через «Госуслуги» или личный кабинет на сайте ФНС. Потом дождаться от налоговой уведомления о внесении данных в ЕГРИП.

Заключение

Чтобы перейти на специальный налоговый режим НПД и экономить на ежемесячных взносах, ИП должен соответствовать ряду требований: работать без наёмного персонала (или с подрядчиками по договору ГПХ), оказывать услуги или продавать товары исключительно своего производства. Также оформить самозанятость могут те ИП, которые сдают в аренду принадлежащее им жильё.

Переход на режим НПД занимает несколько минут. Обязательное условие для ИП — отказаться от старого спецрежима: УСН, ЕСХН или ПСН.

Допустима и обратная ситуация: при необходимости самозанятый вправе зарегистрировать ИП и продолжить платить НПД.