Как формируются ставки по вкладам

От чего зависят процентные ставки по вкладам? Какие факторы влияют на их изменение?

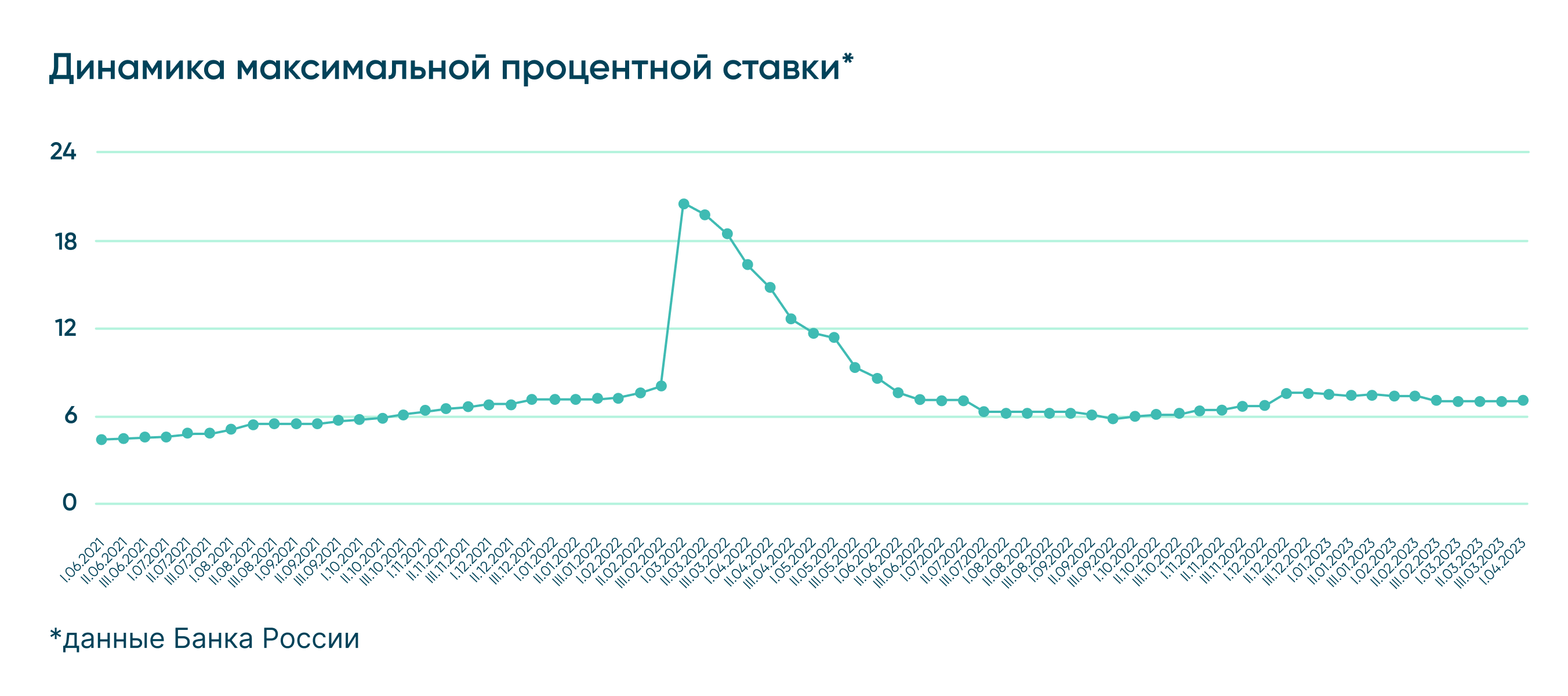

Ставки по вкладам в банках постоянно меняются, и за этими колебаниями можно наблюдать. Банк России отслеживает изменения максимальной процентной ставки десяти кредитных организаций, привлекающих наибольший объем депозитов физических лиц. Так, в начале марта 2022 года максимальные ставки по вкладам, согласно статистике регулятора, достигали 20,5% годовых, а спустя год значения опустились до 7,7%. Почему так происходит, что влияет на изменение процентов по вкладу, и как это может помочь в выборе вклада?

Как ключевая ставка влияет на проценты по вкладам?

Определяя ставки по своим вкладам, банки ориентируются, в первую очередь, на ключевую ставку Банка России. На момент публикации она составляет 7,5% годовых и держится на этом уровне уже несколько месяцев (с сентября 2022 года). Центробанк регулярно ее пересматривает: график решений по ключевой ставке публикуется на год вперед. Но бывают и внеплановые заседания: например, 28 февраля регулятор оперативно повысил ключевую ставку с 9,5% до 20% на внеочередном собрании.

Ключевая ставка — это процент, под который Банк России выдает краткосрочные кредиты коммерческим банкам и в то же время принимает от них деньги на краткосрочные депозиты. С помощью ключевой ставки Центробанк регулирует уровень инфляции в стране. Работает это так. При повышении ключевой ставки растут ставки как по вкладам, так и по кредитам для физлиц и компаний. То есть предприятиям и гражданам становится менее выгодно брать кредиты, и более выгодно — сберегать деньги на депозитах. Экономические субъекты меньше тратят деньги и инвестируют, денег в обороте становится меньше, спрос на товары и услуг снижается, а значит темпы инфляции замедляются.

При понижении ключевой ставки все в точности наоборот: люди и компании активнее берут кредиты, тратят и инвестируют, спрос на товары и услуги увеличивается, инфляция растет.

Центробанк на постоянной основе следит за изменениями цен, инфляционными ожиданиями и экономической ситуацией. На основе математической модели регулятор может прогнозировать изменения темпов роста цен в будущем. Если прогноз говорит об отклонении инфляции от целевых значений, Банк России может скорректировать ключевую ставку.

Банки тоже внимательно следят за решениями Центробанка, вербальными сигналами регулятора и основными индикаторами и в случае изменения ключевой ставки сразу же принимают решения о пересмотре ставок по вкладам, а иногда даже действуют проактивно, заранее повышая или снижая ставки по своим продуктам в соответствии с ожиданиями рынка.

Какие еще факторы влияют на размеры ставок по вкладам?

Изменение ключевой ставки задает тренд всему рынку банковских вкладов. Но есть и другие факторы, которые банки учитывают при определении ставок по собственным вкладам.

- Экономическая ситуация. В процветающих экономиках ставки по вкладам, как правило, ниже, чем в странах, переживающих турбулентный период.

- Состояние банковского сектора и доверие вкладчиков к банкам. Если банки стабильны и население доверяет банковской системе в целом, то ставки по вкладам могут быть не такими высокими.

- Состояние банка и потребность в привлечении новых средств. Банки устанавливают ставки в зависимости от своей потребности в привлечении денег. Важно остерегаться банков с неоправданно высокими (значительно выше всех игроков на рынке) ставками по вкладами. Разумеется, все вклады в пределах 1,4 млн рублей (и до 10 млн рублей в отдельных случаях) застрахованы Агентством страхования вкладов, но лучше всегда внимательно относиться к выбору банка и изучать информацию о нем.

Какие условия предлагают банки при формировании размера ставки по вкладам?

Помимо внешних рыночных условий величина процентов по каждому конкретному вкладу зависит от таких факторов, как:

- Срок размещения средств. Как правило, более высокие ставки банки предлагают на длинных сроках. Но бывают и исключения. Например, в марте 2022 года после резкого увеличения ключевой ставки банки предлагали вклады под 20% годовых, но на короткие сроки – как правило, на 3 месяца. Дело в том, что банки понимали, что период высоких ставок временный, и за ним последует снижение ставок в экономике. Так и произошло: уже через полгода ключевая ставка опустилась до 7,5% годовых.

- Тип вклада. На ставку по вкладу влияют его условия: минимальная сумма вклада, условия пополнения, возможность частичного или полного досрочного снятия средств, наличие минимального остатка, способ и периодичность начисления процентов (проценты могут начисляться на счет вклада или на отдельный счет, раз в месяц/квартал/единовременно в начале или конце срока действия вклада).

- Наличие капитализации. Капитализация – это присоединение процентов к «телу» вклада. Таким образом, в каждую последующую дату выплаты процентов сумма, на которую они начисляется, увеличивается, а значит растет и итоговая доходность. Разумеется, при условии, что вы не снимаете причисленные к вкладу проценты. О том, как правильно рассчитать доход по вкладу с учетом капитализации, читайте в этом материале.

Ставки по вкладам довольно сильно отличаются в различных банках. Дело в том, что у каждого банка свои потребности в привлечении средств. Регулируя ставку относительно среднерыночных показателей, банк может увеличивать или, наоборот, снижать приток новых средств вкладчиков.

В то же время банки ориентируются на общерыночные тренды. Каждый банк следит за ситуацией на рынке и принимает решение о пересмотре собственных ставок на основании нескольких факторов: изменения ключевой ставки, тенденциях в экономике, инфляционных ожиданий населения, изменение ставок по вкладам у банков-конкурентов и т.д.

Зная о том, на основании каких факторов банки принимают решения об изменении ставок по вкладам, можно выбрать правильный момент для открытия вклада или выбрать предложение с максимально выгодными условиями. Подробнее о том, как правильно сравнивать и выбирать вклада, мы рассказывали в этой статье.

Вам также может быть интересно

Вклад или накопительный счет: что выбрать?

Разнообразие банковских продуктов порой поражает даже самого искушенного клиента. Куда положить свои сбережения?

Как правильно рассчитать доход по вкладу

Как самостоятельно посчитать, какой доход принесет вклад в банке? Разбираем несложную формулу на примерах.

Как сравнить доходность вкладов в банках?

Вы решили положить деньги в банк – казалось, бы что тут сложного? На самом деле, это довольно ответственное занятие, если вы решили подойти к выбору вклада серьезно. В какой из сотен кредитных организаций отнести свои сбережения? Как выбрать из многочисленных банковских продуктов тот, что принесет вам лучшую доходность?

Бесплатно для регионов России 8 800 500-07-70 Для звонков из-за границы +7 495 213-19-91

Информация

Официальный сайт АО «Экспобанк», 1994—2023

Универсальная лицензия Банка России № 2998

Адрес: Каланчёвская ул., 29, стр. 2

Телефон: 8 (800) 500-07-70

Общая почта: info@expobank.ru

Интернет-банк Expo Online

Банк-Клиент

для юридических лиц и ИП

Правовая информация

Условия использования данного интернет-сайта

Указанные ниже условия определяют порядок использования данного интернет-сайта. Пользуясь доступом к этому интернет-сайту (в том числе к любой из его страниц) Вы, тем самым, соглашаетесь соблюдать изложенные ниже условия в полной мере.

Обращаем Ваше внимание, что если Вы уже являетесь клиентом АО «Экспобанк», то настоящие условия следует применять совместно с положениями и требованиями, определенными в соответствующем договоре между Вами и АО «Экспобанк». Просим принять во внимание, что все продукты и услуги АО «Экспобанк» предоставляются Вам на основании соответствующих договоров.

АО «Экспобанк» оставляет за собой право изменить настоящие условия в любое время без предварительного уведомления пользователей данного интернет-сайта путем внесения необходимых изменений в настоящие условия. Продолжая использовать доступ к данному интернет-сайту (в том числе к любой из его страниц) Вы, тем самым, подтверждаете Ваше согласие соблюдать все изменения в настоящих условиях.

Доступ к сайту

АО «Экспобанк» имеет право по своему усмотрению в одностороннем порядке ограничить доступ к информации, содержащейся на данном интернет-сайте, в том числе (но, не ограничиваясь) если есть основания полагать, что такой доступ осуществляется с нарушением настоящих условий.

Обращаем Ваше внимание, что данный интернет-сайт разработан таким образом, и его структура подразумевает, что доступ к интернет-сайту и получение соответствующей информации должны начинаться со стартовой страницы интернет-сайта. В этой связи, доступ к любой странице этого интернет-сайта посредством прямой ссылки на такую страницу, минуя стартовую страницу данного интернет-сайта может означать, что Вы не увидите важную информацию о данном интернет-сайте, а также условия использования этого интернет-сайта.

Авторские права

Информация, содержащаяся на данном интернет-сайте, предназначена только для Вашего личного использования. Запрещается сохранять, воспроизводить, передавать или изменять любую часть данного интернет-сайта без предварительного письменного разрешения АО «Экспобанк». Разрешается распечатка информации с данного интернет-сайта только для Вашего личного использования такой информации.

Продукты и услуги третьих лиц

В случае если на данном интернет-сайте находятся ссылки на интернет-сайты третьих лиц, такие ссылки не являются поддержкой, продвижением, либо рекламой со стороны АО «Экспобанк» продуктов или услуг предлагаемых на таких интернет-сайтах третьих лиц. Вы самостоятельно несете всю ответственность, связанную с использованием Вами указанных ссылок для доступа к интернет-сайтам третьих лиц. АО «Экспобанк» не несет ответственности или обязанности за содержание, использование или доступность таких интернет-сайтов третьих лиц или за любые потери или ущерб, возникающие в результате использования таких интернет-сайтов третьих лиц. АО «Экспобанк» не проверяет, не гарантирует и не несет ответственности за точность и корректность информации, содержащейся на таких интернет-сайтах третьих лиц.

Данный интернет-сайт может содержать материалы и информацию, предоставленные третьими лицами. АО «Экспобанк» не несет ответственности или обязанности за точность и корректность таких материалов и информации.

Третьим лицам запрещается размещать ссылки на данный интернет-сайт в других интернет-сайтах или размещать ссылки в данном интернет-сайте на другие интернет-сайты без предварительного получения письменного согласия АО «Экспобанк».

Отсутствие оферты

Никакая информация, содержащаяся на данном интернет-сайте, не может и не должна рассматриваться в качестве предложения или рекомендации о приобретении или размещении любых инвестиций или о заключении любой другой сделки или предоставлении инвестиционных советов или оказании услуг.

Отсутствие гарантий

Принимая во внимание, что АО «Экспобанк» предпринимает и будет предпринимать все разумные меры для обеспечения аккуратности и достоверности информации размещенной на данном интернет-сайте, следует учитывать, что АО «Экспобанк» не гарантирует и не принимает никаких обязательств (прямых и косвенных) по отношению к точности, своевременности и полноте размещенной на данном интернет-сайте информации.

Оценки, заключения и любая другая информация, размещенные на данном интернет-сайте следует применять только в информационных целях и только для Вашего персонального использования (принимая во внимание порядок изменения настоящих условий, изложенный в начале).

Никакая информация, размещенная на данном интернет-сайте, не может и не должна рассматриваться в качестве инвестиционного, юридического, налогового или любого другого совета или консультации, и не предназначена и не должна использоваться при принятии каких-либо решений (в том числе инвестиционных). Вам следует получить соответствующую специфическую профессиональную консультацию, прежде чем принять какое-либо решение (в том числе инвестиционное).

Ограничение ответственности

АО «Экспобанк» ни при каких обстоятельствах не несет ответственности или обязательств ни за какой ущерб, включая (без ограничений) ущерб или потери любого вида вследствие невнимательности, включая (без ограничений) прямые, косвенные, случайные, специальные или сопутствующие убытки, ущерб или расходы, возникшие в связи с данным интернет-сайтом, его использованием, доступом к нему, или невозможностью использования или связанные с любой ошибкой, несрабатыванием, неисправностью, компьютерным вирусом или сбоем оборудования, или потеря дохода или деловой репутации, даже в тех случаях, когда в явно выраженной форме Вам было сообщено о возможности таких потерь или ущерба, возникших в связи доступом, использованием, работой, просмотром данного интернет-сайта, или размещенных на данном интернет-сайте ссылок на интернет-сайты третьих лиц.

АО «Экспобанк» оставляет за собой право изменять, приостанавливать или прекращать временно или на постоянной основе работу данного интернет-сайта или любой его части с предварительным уведомлением или без предварительного уведомления в любое время по своему усмотрению. Вы подтверждаете и соглашаетесь, что все изменения, приостановление или прекращение работы данного интернет-сайта не влекут возникновения каких-либо обязательств перед Вами со стороны АО «Экспобанк».

Регулирующее законодательство

Настоящие условия регулируются законодательством Российской Федерации. Вы подтверждаете и соглашаетесь, что все вопросы и споры, возникающие в связи с данным интернет-сайтом и условиями его использования подлежат рассмотрению в юрисдикции Российской Федерации.

Данный интернет-сайт разработан для использования в Российской Федерации и не предназначен для использования любым физическим или юридическим лицом, находящимся в юрисдикции или стране, где публикация информации, размещенной на данном интернет-сайте или возможность доступа к данному интернет-сайту или распространение информации с помощью данного интернет-сайта или иное использование данного интернет-сайта нарушают законодательство такой юрисдикции или страны. В случае если Вы решили воспользоваться доступом к информации, размещенной на данном интернет-сайте, обращаем Ваше внимание, что Вы самостоятельно несете ответственность за соблюдение применимых местных, государственных или международных законов, и Вы самостоятельно несете ответственность за любое использование информации размещенной на данном интернет-сайте вне юрисдикции Российской Федерации. В случае возникновения какого-либо вопроса, связанного с применением регулирующего законодательства, рекомендуем Вам обратиться за помощью к Вашему консультанту по юридическим вопросам.

Для чего нужна ключевая ставка ЦБ и на что она влияет

Банк России проводит денежно-кредитную политику (ДКП), которая в первую очередь должна обеспечивать стабильность и развитие финансового рынка страны, устойчивость и защиту рубля. Для достижения этих целей у ЦБ есть ряд инструментов, основным из которых является ключевая ставка. Рассказываем, для чего она нужна, как влияет на вклады и кредиты и есть ли взаимосвязь между динамикой ключевой ставки, курсом рубля и инфляцией.

Что такое ключевая ставка

Ключевая ставка является основным инструментом денежно-кредитной политики ЦБ, с помощью которого он воздействует на динамику процентных ставок в экономике, которая в свою очередь влияет на внутренний спрос и инфляцию. Фактически ключевая ставка — это минимальный процент, под который Центробанк выдает коммерческим банкам кредиты и принимает у них деньги на депозиты. Изменение ключевой ставки почти мгновенно приводит к изменению на аналогичную величину однодневных ставок рынка межбанковского кредитования. Вслед за ними меняются ставки по облигациям, кредитам и депозитам. Таким образом, за счет изменения ключевой ставки постепенно корректируются все процентные ставки в экономике.

Как устанавливается ключевая ставка ЦБ

Как ключевая ставка влияет на экономику

02.03.2023 17:55

При жесткой ДКП банки выдают кредиты под относительно высокие проценты, производители начинают меньше брать кредитов, так как платежи по ним становятся обременительными, бизнес старается оптимизировать свою деятельность. Население также снижает свою кредитную активность. В этих условиях более привлекательными становятся вклады и накопительные счета. Такая политика снижает риск перегрева финансовой сферы и замедляет инфляцию, при этом ограничивает и развитие экономики. Поэтому Банк России проводит денежно-кредитную политику таким образом, чтобы, с одной стороны, не дать инфляции разогнаться слишком сильно и не перегреть экономику, а с другой — предоставить оптимальные условия для ее развития.

На что еще влияет ключевая ставка

На ставки по вкладам и кредитам

25.01.2023 16:46

На инфляцию

Банк России использует ключевую ставку для влияния на инфляцию. Это происходит через изменение ставок в экономике, которые влияют на потребление товаров и услуг, на их спрос и предложение. Они в конечном счете влияют на темп прироста цен. Изменение ключевой ставки в полной мере транслируется в динамику совокупного спроса и инфляции не одномоментно, а в среднем в течение трех — шести кварталов. Российский регулятор старается удерживать инфляцию на целевом уровне 4% годовых. Его Центробанк считает оптимальным для экономики страны. По итогам 2023 года регулятор ожидает инфляцию на уровне 5–7%, в 2024-м — на уровне таргета в 4%. Особую роль для ЦБ играют инфляционные ожидания, так как именно с их учетом участники экономической деятельности (население и бизнес) принимают решения о потреблении, сбережении и инвестировании, строят свои прогнозы, формируют ценовую и зарплатную политику.

На курс рубля

27.04.2023 15:55

На доходность облигаций

Государство и компании выпускают облигации под определенный процент, который обычно немного превышает ключевую ставку ЦБ. Когда она растет, новые облигации тоже выпускаются с более высокой ставкой купона. Когда она снижается, ставки по новым выпускам становятся несколько ниже предыдущих выпусков. При снижении ключевой ставки ранее выпущенные облигации растут в цене, ведь их доходность становится ниже. Если же ставка растет, более привлекательными становятся новые облигации, а старые дешевеют. С помощью сервиса Банки.ру вы можете подобрать брокера и собрать облигации в свой портфель.

На налоги

В России ключевую ставку учитывают при расчете налогов и некоторых штрафов. Например, при задержке зарплаты работодатель платит сотрудникам пени в размере 1/300 от ставки ЦБ за каждый день просрочки. Также ключевая ставка используется в расчете пеней за просроченные налоговые платежи. Значение ключевой ставки участвует и в расчете налога на процентный доход по вкладам.

Другие случаи

- максимальный размер неустойки за неисполнение или ненадлежащее исполнение заемщиком обязательств по возврату кредита;

- проценты за задержку АСВ выплаты возмещения по вкладу;

- неустойку за нарушение срока передачи объекта долевого строительства.

Рост и снижение ключевой ставки: кратко

Ключевая ставка — важный показатель в экономике страны, который влияет на все процессы и секторы.

При повышении ключевой ставки:

● Кредиты дорожают, депозиты становятся более доходными. В результате люди начинают меньше покупать и больше сберегать.

● Дорогие кредиты заставляют бизнес поднимать цены на продукты и услуги, чтобы не получать убытки и иметь возможность платить по обязательствам.

● Замедляется темп инфляции.

● Растет курс рубля.

При снижении ключевой ставки:

● Кредиты дешевеют, доходность депозитов уменьшается. В результате люди начинают меньше экономить и больше покупать.

● Растет бизнес и экономика. Выгодные условия по кредитам дают возможность расширять производство.

● Слабеет курс рубля.

Динамика ключевой ставки зависит от конкретной ситуации в экономике. Гибко управляя ключевой ставкой, Центробанк может обеспечить устойчивое развитие экономики, а также ценовую и финансовую стабильность.

С помощью сервисов Банки.ру вы можете подобрать вклад или накопительный счет, заказать подходящую дебетовую, кредитную карту или карту рассрочки, а также изучить тему инвестиций, узнать ситуацию на рынке металлов, валюты и недвижимости.

Еще по теме:

07.03.2023 17:01

\n \n\t\t\t \n\t\t\t \n\t\t \n\t»,»content»:»\t\t

\n\t\t\t\u0412\u044b \u043d\u0435 \u0430\u0432\u0442\u043e\u0440\u0438\u0437\u043e\u0432\u0430\u043d\u044b \u043d\u0430 \u0441\u0430\u0439\u0442\u0435.\n\t\t \n\t\t

\n\t\t\t \n\t\t\t\t\u0412\u043e\u0439\u0434\u0438\u0442\u0435\n\t\t\t \n\t\t\t\u0438\u043b\u0438\n\t\t\t \n\t\t\t\t\u0437\u0430\u0440\u0435\u0433\u0438\u0441\u0442\u0440\u0438\u0440\u0443\u0439\u0442\u0435\u0441\u044c.\n\t\t\t \n\t\t \n\t»>’ >

Как ключевая ставка влияет на вклады?

Как меняется проценты по вкладам в зависимости от ключевой ставки?

Ответ эксперта

Отвечаем на потребительские вопросы о финансах

1 сентября 2017

Ключевую ставку определяет Центробанк. От ее значения зависит:

- под какой процент Банк России даст займ коммерческому банку;

- ставка, по которой Центробанк будет готов принимать от него депозиты.

Проценты по вкладам изменяются в ту же сторону, что и ключевая ставка. Чем она больше, тем выше проценты вкладам. С уменьшением ключевой ставки Центробанка проценты по депозитам падают. Почему так происходит?

Вклады от частных клиентов — это заемные средства для банка. Если банку нужны кредитные деньги, то он может взять нужную сумму в форме займа у Банка России или воспользоваться деньгами вкладчиков. Для получения наибольшей выгоды кредитной организации интереснее предлагать вкладчикам ставку ниже, чем ключевая. В таком случае проценты, которые будут начислены по депозитам, будут меньше, чем плата за заем в ЦБ.

Если кредитная организация в заемном капитале не нуждается, то она сама может разместить средства, полученные от клиентов, на депозит в Центробанк. Разница в процентах будет для банка чистым доходом.

Что такое ключевая ставка ЦБ и как она формируется?

В новостях периодически появляется информация об изменении ключевой ставки. Прочитайте этот текст, чтобы понимать её роль и значение в экономике страны и как она влияет на вас и банковские продукты, которыми вы пользуетесь.

В чем суть ключевой ставки

Ключевая ставка – один из основных рычагов денежно-кредитной политики Центрального банка РФ, от которого зависят все банковские продукты. Именно она определяет «стоимость денег» для бизнеса и физлиц – под такой процент ЦБ кредитует коммерческие банки и принимает от них депозиты, что является основой для расчёта ставок по кредитным продуктам и вкладам, которыми пользуетесь вы.

Как финансовый инструмент, ключевая ставка ЦБ существует с 2013 года. Она может быть подтверждена значительным колебаниям, например, весной 2022 года её значение было увеличено до 20%. Однако все изменения являются управляемыми и контролируемыми – решение о понижении или повышении ключевой ставки принимает ЦБ РФ в ответ на экономические или иные события, результатом которых может стать резкий рост инфляции в стране.

Задача этого инструмента – обеспечить стабильный рост экономики без перегрева и неоправданного повышения цен, в том числе, и на иностранную валюту.

Как устанавливается

Её значение определяется Советом директоров Банка России в ходе опорных и промежуточных заседаний, которые проводятся восемь раз в год. В экстренных случаях заседания проводятся внепланово.

К ключевой ставке привязана процентная ставка недельных сделок на аукционах РЕПО Банка России (сделок купли-продажи ценных бумаг с обязательством последующего выкупа по заранее установленной цене через определённое время). Поэтому ключевая ставка является определяющей в формировании стоимости финансовых продуктов банков, так как они используют эти сделки для получения капитала в свой оборот.

На что она влияет

В первую очередь, она влияет на проценты по кредитам и курс рубля. Вот как это работает:

- Когда ключевая ставка понижается, рынок наполняется «дешевыми» рублями, поскольку у банков появляется возможность брать кредиты под низкий процент и активно продавать услуги населению, в частности – снижать проценты по потребительским кредитам и ипотеке.

- Подобное приводит к росту инфляции, и чтобы остановить этот процесс, ЦБ РФ принимает решение о повышении ставки. Стоимость денег для банков повышается, рынок уравновешивается за счет повышения стоимости кредитов. Однако если ставка слишком высокая, это через какое-то время дает обратный эффект: люди не могут брать дорогие кредиты, бизнес получает меньше денег, покупательская способность населения падает – в экономике наступает застой.

- Аналогично ключевая ставка работает с валютой. Если ставка низкая, банкам выгодно брать у ЦБ больше денег, чтобы использовать их на покупку валюты у населения. Рубль дешевеет, и чтобы укрепить его позиции ЦБ повышает значение ключевой ставки. Кредитование для банков становится дороже, операции с покупкой валюты уже не так выгодны, их число снижается, нацвалюта дорожает.

Кроме этого, ключевая ставка учитывается при расчёте пеней при задержке заработной платы, неисполнении обязательств по контрактам (если не указано иное), а также при начислении пени за просрочку уплаты налогов. Также её значение учитывается при расчёте необлагаемого процентного дохода по вкладам физлиц.

Как меняется ситуация при понижении

Невысокая ключевая ставка дает толчок развитию бизнеса и потребительскому кредитованию. Деньги стоят дешевле, бизнес может брать кредиты под гуманный процент, развивать новые направления, наращивать обороты, увеличивать число рабочих мест.

У граждан появляется возможность перераспределять финансы и, например, решиться на ипотеку, так как ставки по ней снизятся вслед за понижением ключевой. Удешевление кредитов для физлиц происходит по двум причинам. Во-первых, максимальный размер ставки по кредитам регулируется государством, он не может превышать 0,8% в день, а во-вторых, банки сами улучшают условия выдачи в борьбе за потребителя – неконкурентные кредиты просто никто не будет брать.

Однако для тех, кто инвестирует деньги, например, размещая их на вкладах, понижение ключевой ставки означает снижение дохода. Так как банки «продают» деньги гражданам дешевле, оплачивать их депозиты под высокий процент становится невыгодно, и доходность вкладов снижается.

Важно понимать, что ставка по вкладу действует только в том периоде, на который вы открыли вклад, а при автоматической пролонгации на новый срок применяется уже та, которая будет активна на дату продления. Вот почему выгодно открывать долгосрочные вклады – это позволит зафиксировать высокий процент на большой срок. Например, в МТС Банке вы можете собрать вклад по выгодной ставке на срок до 3 лет.

Чем опасен её рост

Повышение ключевой ставки – один из методов сдерживания инфляции. Когда она низкая, люди легче принимают решения о каких-то покупках в долг, берут займы на бытовую технику, отпуск и другие цели, от которых при недостатке средств можно было бы отказаться. В результате этого цены растут, в том числе, и на валюту, что еще больше повышает внутренние цены.

Если ставка вырастет, кредиты станут менее доступны, граждане начнут более экономно расходовать средства, инфляция снизится. Но однозначно полезным решение о поднятии считать нельзя. Вот что происходит в этом случае с экономикой:

- Бизнес-процессы замедляются. Кредитование дорожает, что приводит как к сокращению коммерческих кредитов, получаемых компаниями напрямую, так и к уменьшению мер господдержки: субсидирование по льготным кредитам для бизнеса требует больших затрат, а платежеспособность заёмщиков падает.

- Снижается объем кредитования физлиц – брать кредиты по высоким ставкам не хочется, люди откладывают планируемые покупки, а при затяжном кризисе даже обращаются за кредитными каникулами (если это положено) или допускают просрочки, что негативно влияет на банковскую сферу в целом.

- Растут цены. Бизнес вынужден «отрабатывать» повышенные ставки, а также растущие цены на обеспечение бизнес-процессов – доставку, аренду и прочее, что неизменно дорожает при общем повышении инфляции в стране.

- Может вырасти безработица: компании для сокращения издержек и удержания цен нередко выбирают путь оптимизации затрат именно за счёт сокращений расходов на персонал или уменьшение заработной платы сотрудников, что в обоих случаях ведет к увольнениям.

Но взамен вырастут ставки по депозитам. Проценты станут более выгодными, что может побудить людей размещать деньги на накопительных счетах и вкладах.

Главная задача высокой ключевой ставки – стабилизация экономики. Когда эффект будет достигнут, её значение непременно скорректируют.

А как у них?

Россия – не единственная страна, экономика которой управляется с использованием подобного инструмента.

- В США регулированием размера ключевой ставки занимается ФРС – Федеральная резервная система, с мая 2023 года она составляет 5–5,25%.

- В Европе ставку устанавливает ЕЦБ – Европейский центральный банк, её размер неодинаков для разных инструментов и в 2023 году составляет 3,5% для депозитов, 4,25% для кредитов, 4% для рефинансирования.

- ЦБ Китая в 2023 году понизил ключевую ставку до 3,55%.

Что нужно запомнить

Повышение или понижение ключевой ставки всегда влияет на макроэкономические процессы и определяет вектор развития экономики страны. Номинальная корректировка – 0,25%, однако в ряде случаев возможны более резкие изменения для стабилизации валютного рынка или уравновешивания спроса и предложения на потребительском.

Для граждан РФ изменение ключевой ставки значимо в любом случае:

- при её понижении можно брать дешёвые кредиты;

- при повышении – получать высокий процент по вкладам.

Отслеживать изменения её значений стоит каждому, кто хочет защитить средства от инфляции и приумножить капитал.