Полис каско: что это за страховка и от чего она защищает

Каско — это добровольный вид страхования автомобиля. Полис автокаско покрывает несколько видов рисков: повреждение автомобиля в ДТП, из-за залива водой или поджога, а также угон, тотальную поломку и так далее. В отличие от полиса ОСАГО, по каско страхуется непосредственно сама машина, и разницы в том, кто был виновником в ДТП, нет.

Что такое каско

19.07.2023 12:09

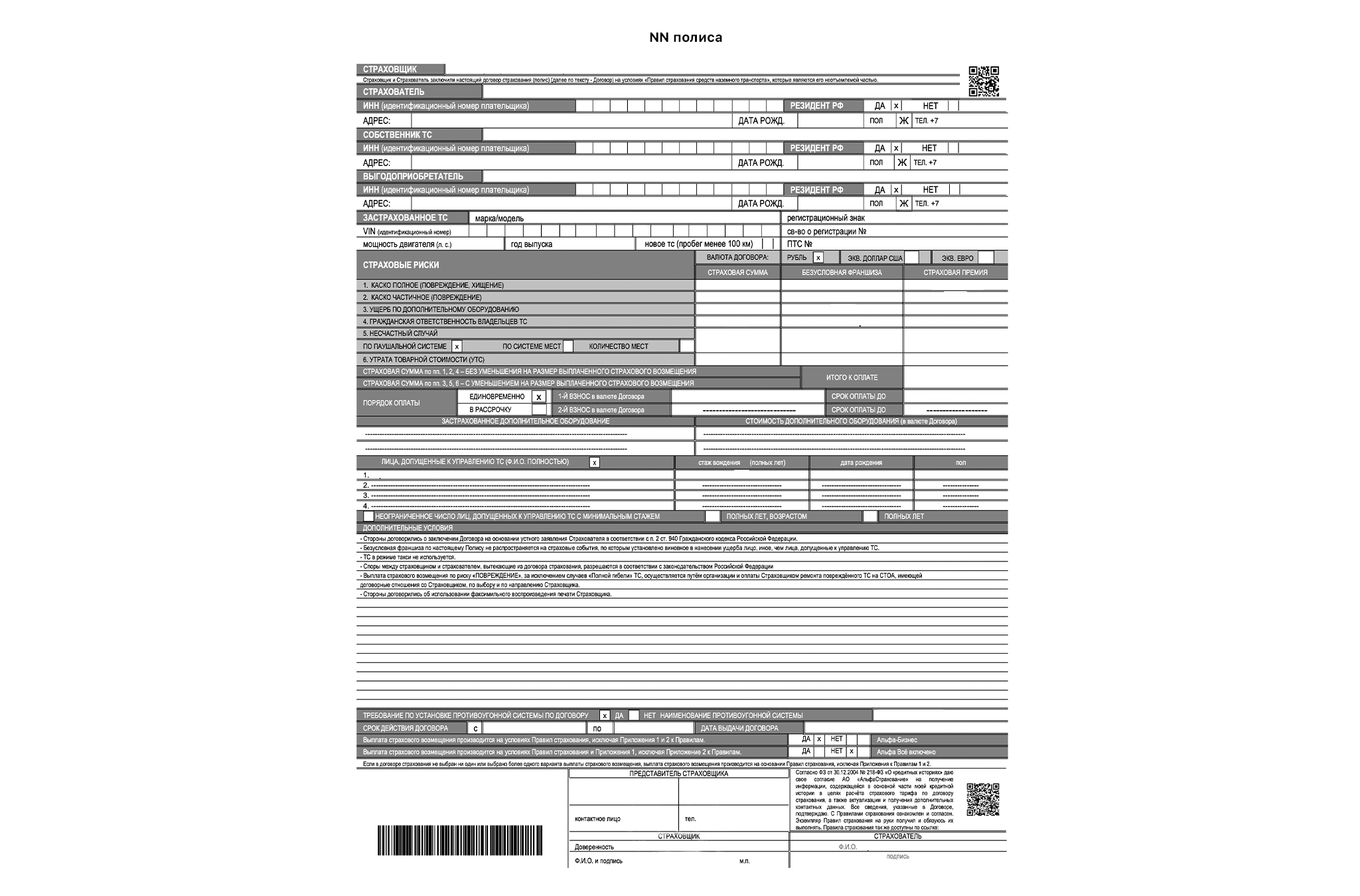

Как выглядит полис каско

Страховая компания самостоятельно устанавливает требования к бланку полиса каско. Общего правила оформления этого документа нет. Однако полис обязательно должен содержать основную информацию: — название и реквизиты страховой; — имя покупателя полиса, собственника машины и лиц, допущенных к управлению авто; — информация о машине: марка, госномер, дата изготовления и так далее; — территория, на которой действует полис; — перечень рисков, которые должны страховаться по этому полису; — страховая сумма; — оттиск печати, а также штрих-код, который дублирует общие сведения о полисе.  В чем отличие каско от ОСАГО

В чем отличие каско от ОСАГО

Основное различие каско и ОСАГО заключается в предмете страхования: по ОСАГО страхуется автогражданская ответственность водителя, а по полису каско — сам автомобиль. К тому же ОСАГО является обязательным видом страхования, что означает жесткое регулирование со стороны государства: оно определяет тарифные коридоры, максимальную сумму возмещения, коэффициенты, которые влияют на стоимость полиса, и так далее. Каско же является добровольным видом страхования, поэтому его нормы намного либеральнее: клиент сам может выбрать сумму покрытия, список необходимых рисков, условия страхования и способ возмещения. Чем отличается каско от ОСАГО: сравнительная таблица

| Параметры | КАСКО | ОСАГО |

| Что страхует полис? | Автомобиль | Гражданскую ответственность водителя |

| Обязателен к покупке? | Нет | Да |

| Кто получает выплату? | Владелец автомобиля вне зависимости от вины | Владелец пострадавшего в ДТП автомобиля |

| Максимальная сумма выплаты | Определяется индивидуально страховой компанией и ее клиентом | Определяется законом и составляет не более 400 тысяч рублей для ремонта автомобиля и 500 тысяч – если в ДТП пострадали люди |

| Условия страхования | Определяет сам страховщик | Четко прописаны законодательством |

| Может ли страховщик отказаться от полиса? | Да | Нет |

Какой транспорт можно застраховать по каско

18.07.2023 19:01

Что страхует каско

Полис страхования каско предлагает защиту от рисков угона и повреждений, причем разного характера (авария, потоп, поджог, вандализм), рисков возникновения разрушительных природных явлений (ураган, град, падение дерева или сосульки) и так далее. Иногда отдельным пунктом выделяют полную гибель транспортного средства. Конкретный список покрываемых рисков необходимо узнавать у самого страховщика. Компании могут предлагать к базовому набору рисков за дополнительную сумму страховать и другие: кражу отдельных запчастей авто, риск жизни пассажиров или же ущерб перевозимому внутри автомобиля имуществу.

Обязательно ли оформлять каско

Нужен ли полис каско, если есть ОСАГО

Оформление полиса ОСАГО требуется вне зависимости от того, оформил водитель каско или нет. Это требование российского законодательства: если водитель будет ездить без полиса ОСАГО, то ему грозит штраф в 800 рублей, а в случае ДТП он будет компенсировать ущерб пострадавшей стороне самостоятельно. Полис каско является дополнительным, но покрывает более широкий список рисков. В первую очередь — само повреждение автомобиля вне зависимости от того, кто был виновником аварии. Самый оптимальный вариант — наличие двух полисов. ОСАГО будет страховать ответственность водителя, а каско — непосредственно сам автомобиль.

Нужна ли страховка каско при покупке автомобиля в кредит

Согласно закону, покупка машины в кредит не обязывает водителя оформлять полис каско для новой машины. Однако приобретая новый автомобиль в кредит, покупатели почти всегда сталкиваются с просьбой банка приобрести полис каско. Для банка новый автомобиль — это залог по кредиту. Поэтому в интересах кредитной организации, чтобы с автомобилем было все в порядке и он был застрахован. Из-за этого большинство кредитных организаций просят своих заемщиков оформлять полисы автокаско при заключении договора займа.

Как выбрать страховую компанию

Перед покупкой полиса нужно внимательно изучить сайт компании, где вы планируете приобрести страховку, а также проверить лицензию страховщика на сайте Банка России, чтобы не попасться на удочку мошенников. При оформлении полиса каско на Банки.ру вы имеете возможность сравнить предложения от крупнейших российских страховщиков и выбрать оптимальный для вас вариант страховки.

Рассчитайте стоимость КАСКО онлайн

Покажем цены всех ведущих страховых компаний

Порядок возмещения ущерба по полису каско

Перед заключением договора каско нужно внимательно прочитать правила страховщика о порядке возмещения ущерба. Этот порядок должен подходить клиенту: лучше найти предложение с круглосуточной службой поддержки, приемом документов онлайн или по почте, а не лично и лишь в определенные часы и дни недели. Также стоит изучить, в каком порядке и как именно нужно предоставлять документы и подтверждения в случае угона или повреждения машины.

Цена полиса

Низкая цена полиса еще не означает, что вы нашли лучшее предложение. Стоит обратить внимание на список рисков, которые покрывает полис, а самое главное — список исключений. Например, компания может сильно ограничить максимальную выплату по договору, например, 100 тыс. рублей, чего не хватит на ремонт машины.

Сроки выплат

Компания обязательно должна прописывать сроки возмещения в договоре. Так как каско является добровольным видом страхования, его условия не прописаны в законе. Если в договоре не указаны четкие сроки выплат, то компания может затягивать выплату компенсации и искусственно увеличивать время, отведенное на возмещение ущерба.

Отзывы

Обязательно перед покупкой полиса нужно изучить отзывы о компании и предлагаемых ей программах страхования. Это можно сделать на сайте Банки.ру в разделе «Народный рейтинг страховых компаний». Там клиенты компаний оценивают своих страховщиков, а также пишут отзывы или жалобы на свой опыт работы с компаниями.

Стоимость полиса каско

Стоимость полиса каско складывается из нескольких факторов и зависит не только от автомобиля или перечня застрахованных рисков, но и от водителя.

От чего зависит цена полиса каско

Каждая страховая компания сама решает, какие условия и в какой мере влияют на цену полиса. Однако здесь, как и в ОСАГО, большую роль отводят личности водителя и его стажу: учитывается число аварий, возраст водителя, стиль вождения. Чем моложе и агрессивнее в этом плане водитель, тем дороже будет полис. Также страховая учитывает модель, марку и возраст автомобиля. Эти параметры определяют риск угона машины, который страховая компания рассчитывает исходя из статистики подобных происшествий. Марка машины влияет на цену полиса и в части страхования ущерба: от этого зависит цена и наличие запчастей и комплектующих. Также наличие противоугонной системы в автомобиле сделает полис дешевле. Кроме того, в полис каско можно включать дополнительные опции: вызов эвакуатора, аварийного комиссара, замену колеса, техническую поддержку 24/7. Это также увеличивает стоимость полиса.

Что дороже – каско или ОСАГО

Полис каско дороже ОСАГО. Это связано в первую очередь с тем, что условия полиса автогражданки регулируются государством. Законом определяется и максимально возможная выплата по ОСАГО — в случае ущерба транспортному средству значение этого показателя ограничено 400 тыс. рублей, если пострадали люди — 500 тыс. Выплаты по каско существенно выше и определяются договором страхования. Также риски, которые страхует полис ОСАГО, жестко регламентированы. В полисе каско их число может быть расширено.

Как сэкономить на каско

- Предоставить страховой организации полную информацию про свой автомобиль, указать сведения о себе, релевантную стоимость машины.

- Оформить и купить франшизу. Такой договор будет включать в себя те же риски, но стоить дешевле. Страховая компания предлагает более выгодные условия, потому что водитель также принимает участие в возмещении, если произойдет страховой случай.

КАСКО: что это такое и как работает

С автомобилем может произойти что угодно: авария, кто-то поцарапает его на парковке или украдёт зеркала. Со страховым полисом КАСКО расходы на ремонт в этом случае возместит страховая компания.

Что такое КАСКО

Это полис добровольного автострахования. Он страхует автомобиль и покрывает убытки от его повреждений, поэтому автовладельцу не нужно платить за ремонт из своего кармана.

В этом и главное отличие КАСКО от полиса обязательного автострахования ОГПО, который страхует ответственность автовладельца и возмещает убытки только потерпевшей во время ДТП стороне.

В чем отличия КАСКО от ОГПО

Представим ситуацию: автовладелец нарушил ПДД и врезался в другой автомобиль. Он виновник ДТП.

У него есть два полиса: ОГПО и КАСКО.

Полис ОГПО защищает ответственность автовладельца перед пострадавшими в ДТП. Поэтому страховая компания по этому полису выплатит компенсацию только владельцу пострадавшего авто.

Полис КАСКО защищает сам автомобиль. Поэтому страховая компания в этом случае выплатит компенсацию автовладельцу, который купил страховку. Даже несмотря на то, что он стал виновником ДТП и по сути сам разбил свой автомобиль.

Какие убытки возмещает КАСКО

Обычно страховые компании выплачивают компенсацию по следующим видам рисков: повреждения от ДТП, стихийных бедствий или аварий отопительных, канализационных и водопроводных систем, угон, пожар, кража запчастей и полное уничтожение автомобиля.

Ещё в условиях страхования можно встретить пункт «противоправные действия третьих лиц». Это значит, что если кто-то посторонний оставит вмятину на машине, поцарапает её или разобьёт окно — страховая компания возместит ущерб.

Риски, от которых будет застрахован автомобиль, можно выбрать при оформлении страховки. От их количества зависит стоимость полиса.

Сколько стоит КАСКО

Стоимость полиса КАСКО регулируют страховые компании. Обычно при заключении договора они обращают внимание на степень риска и другие факторы, которые могут повлиять на размер компенсации в будущем. Поэтому стоимость страховки для одной машины может различаться в разных компаниях.

Как правило, стоимость страховки зависит от следующих факторов:

Автомобиль. При заключении договора страховщики могут брать в расчёт марку, модель и год выпуска автомобиля, потому что от этих факторов может зависеть размер будущей страховой выплаты.

Например, год выпуска влияет на стоимость автомобиля. Чем новее машина — тем дороже её ремонт. Чем дороже ремонт — тем больше рисков для страховой компании. Поэтому полис КАСКО для новых автомобилей может быть дороже.

То же самое касается марки и модели автомобиля. Одни марки более «популярны» у угонщиков, другие — менее, поэтому тарифы для часто угоняемых марок будут выше. Или, например, для редких моделей сложнее достать запчасти, что влияет на их стоимость. Соответственно с такими моделями у страховой компании выше риск выплатить большую сумму компенсации, что тоже отразится на стоимости полиса.

Водитель. Также страховые компании могут брать в расчет возраст автовладельца, стаж его вождения и то, как часто он попадает в аварии. Для опытного водителя, который ни разу не попадал в ДТП, страховка будет дешевле, чем для новичка, который уже становился виновником аварий.

Иногда страховые компании идут ещё дальше и при оформлении договора анализируют собственную статистику аварийности. Они могут определить, например, в каком возрасте автовладельцы чаще попадают в ДТП, и повысить тарифы для клиентов этого возраста. Ничего личного, только сухая статистика и теория вероятности.

Дополнительные факторы. Ещё стоимость страховки может зависеть, например, от того, установлена ли в машине сигнализация и где вы паркуетесь — во дворе или на охраняемой стоянке с камерами наблюдения. И таких факторов может быть много.

Что такое «лимитированное» КАСКО

Страховка со всеми доступными рисками и дополнительными функциями может стоить дорого. Не каждый автовладелец сможет позволить себе такую. Поэтому страховые компании продают «лимитированное» КАСКО.

Это программы, которые страхуют автомобиль от одного или нескольких рисков. Например, только от повреждений, полученных в ДТП.

В нашей компании есть программа КАСКО Express. По ней мы возместим ущерб только по одному риску — ДТП. Это удобно, потому что аварии — это самый распространенный риск на дорогах, да и стоимость страховки в этом случае в несколько раз ниже, чем за программу со всеми рисками.

Что нужно, чтобы оформить КАСКО

Для начала посчитайте стоимость полиса. Как мы писали, она может отличаться в разных страховых компаниях. Даже при одинаковых условиях.

Просчёт можно сделать на сайте страховщиков. У большинства компаний есть удобные онлайн-калькуляторы, куда нужно ввести данные о себе и своей машине. Если калькулятора нет, то узнать стоимость полиса можно через колл-центр компании.

Когда выберите компанию, обязательно изучите условия страхования. Это юридический документ, который определяет правила, по которым работает страховка: риски, порядок выплаты компенсации, сроки, в которые нужно написать заявление о страховой выплате и многое другое.

Нужно, чтобы вы понимали, как вести себя в той или иной ситуации. Например, если произойдет страховой случай, то какие документы нужно собрать и в течение скольких дней нужно написать заявление.

Последний этап — оформление страховки. У большинства казахстанских компаний программы лимитированного КАСКО можно купить онлайн. Чтобы купить программу с полным набором рисков, нужно пройти осмотр. Это когда к вам приедут специалисты страховой компании, чтобы сфотографировать авто. Это нужно, чтобы лучше оценить стоимость авто (и возможные риски).

Какие документы нужны для оформления КАСКО

Как правило, нужны следующие документы: техпаспорт, удостоверение личности и права. Хотя разные страховые компании могут попросить дополнительные документы.

Всё о КАСКО: что это такое, условия страхования и сколько стоит

ДТП, угон или царапина на капоте – по КАСКО можно возместить все риски, связанные с автомобилем: полностью или частично. Рассказываем о преимуществах КАСКО, от чего зависит стоимость страховки в Беларуси и как ее приобрести.

Что такое КАСКО

КАСКО – это страхование транспортного средства (ТС) от его повреждения и угона. В отличие от ОСГОВТС, обязательного страхования гражданской ответственности владельцев транспортных средств, страховой полис приобретается добровольно. По КАСКО можно отремонтировать ТС за счет страховой компании (СК). Условия страховки действуют в любом случае – не имеет значения, по чьей вине автомобиль неудачно припарковался или пострадал в аварии.

Что покрывает страховка КАСКО

Застраховаться по КАСКО можно от всех рисков или только от некоторых, выбранных страхователем. В зависимости от варианта КАСКО, страховка может распространяться только на угон или покрывать все риски. Есть частичное КАСКО, которое защищает от указанных в договоре рисков, например: угона и хищения транспортного средства.

При полном КАСКО расходы при утрате или гибели автомобиля возмещаются во всех страховых случаях:

- повреждение в ДТП;

- пожар, взрыв и прочие стихийные бедствия;

- попадание и (или) падение на ТС посторонних предметов (деревьев, камней и т.д.);

- угон и хищение транспортного средства;

- хищение частей транспортного средства.

Страхование автомобиля КАСКО не включает в себя страхование перевозимого груза, ответственности перед третьими лицами, жизни и здоровья людей.

Сколько стоит КАСКО в Беларуси

При расчете стоимости учитывается не только выбранный вариант страхования по КАСКО, но и множество других параметров. Перечислим основные:

- Характеристики автомобиля. Важны марка, модель, год выпуска, стоимость и тип транспортного средства.

- Другие факторы. При расчете тарифа учитываются назначение использования авто, наличие франшизы и территория действия договора страхования.

Также могут предоставляться скидки:

- за безубыточное страхование;

постоянным Клиентам; - при наличии и (или) одновременном заключении договоров по иным видам страхования;

- при страховании транспортных средств, находящихся в лизинге;

- при страховании транспортных средств, приобретаемых (приобретенных) в кредит;

- при безналичной оплате с использованием банковских платежных карт Visa Platinum, Visa Signature, Visa Infinite.

Единой формулы расчета КАСКО нет. Тарифы и условия приобретения полиса во всех страховых компаниях будут отличаться.

Что такое франшиза по КАСКО

Франшиза позволяет сэкономить на покупке полиса. Суть франшизы заключается в том, что при наступлении страхового случая страхователь покрывает расходы сам, но в рамках оговоренной суммы. Если ремонт машины оказывается дороже франшизы, страховая компания возмещает разницу.

Есть два вида франшизы:

- безусловная;

- безусловная динамическая.

Наиболее популярный вариант страхования – КАСКО на машину с безусловной франшизой. Вот пример, как это работает. По КАСКО устанавливается франшиза в размере 500 белорусских рублей. В автомобиль влетел на скорости велосипедист, помял бампер, поцарапал фару и крыло автомобиля. Ущерб оценен в 700 рублей, значит владелец авто платит 500 рублей, а оставшиеся 200 рублей компенсирует страховая компания.

Чем отличаются условия ОСГОВТС от КАСКО

Полис ОСГОВТС – такой же документ, как и водительские права. Каждый автовладелец обязан его иметь. При ДТП по вине другого водителя по ОСГОВТС можно получить выплаты за нанесенный ущерб. Для виновника ДТП возмещение расходов на ремонт собственного автомобиля не предусматривается ОСГОВТС. В этом и заключается принципиальная разница ОСГОВТС и КАСКО. По условиям КАСКО страховая компания выплачивает возмещение независимо от того, кто виновен в ДТП.

Тарифы на ОСГОВТС регулирует государство, а на КАСКО они определяются страховой компанией самостоятельно.

| КАСКО | ОСГОВТС | |

| Каждый ли владелец обязан иметь страховой полис? | Нет | Да |

| Кто получает страховое возмещение? | Собственник ТС, независимо от того, виновник он или нет | Потерпевший |

| Кто определяет взнос полиса? | Страховая компания | Единые тарифы утверждаются государством для всех СК |

Что такое КАСКО

КАСКО — добровольное автострахование, позволяющее сэкономить время и деньги. В отличие от Стоимость страховки зависит от множества факторов, включая марку авто и опции.

20 июля 2023 г.

- КАСКО

КАСКО — это добровольный вид автострахования, который поможет вам сэкономить не только деньги, но и время.

Разница между ОСАГО и КАСКО

В России по закону каждый владелец автомобиля обязан иметь страховку на него по программе ОСАГО, где объектом страхования становится гражданская ответственность автомобилиста. КАСКО же оформляется добровольно, и предметом страхования является сам автомобиль.

Например, если по вашей вине происходит авария, то страховая по ОСАГО возмещает ущерб пострадавшему. Но вот свою машину придется ремонтировать за личные средства. А по КАСКО вы страхуете собственный автомобиль от тех видов ущерба, которые прописаны в договоре.

Как выглядит полис КАСКО

Каких-либо жестких требований к тому, как должен выглядеть полис КАСКО нет. Обязательным является наличие индивидуального номера на бланке. При оформлении страховки тщательно проверяйте, правильно ли заполнены данные (Ф. И. О., информация об автомобиле, список рисков и размер страховой суммы). Если не хотите переживать за подлинность полиса, обратитесь к специалистам компании INFULL.

Какие убытки покрывает КАСКО

КАСКО можно приобрести как с частичным покрытием, так и с полным. Вы сами выбираете, от чего застраховать машину.

Перечень зависит от конкретной страховой компании. Рейтинг страховых компаний, которые оформляют КАСКО.

В основном полис КАСКО покрывает такие риски, как:

- угон машины;

- кража деталей;

- поджог, возгорание;

- случаи природного происхождения (ураган, град, наводнение);

- обрушение дорожного полотна, падение деревьев или столба, падение с моста;

- случаи во дворе, на парковке (царапины и пр.).

В полис КАСКО вы можете включить страхование жизни и здоровья водителя, пассажиров и даже животных. А также застраховать ценные вещи, которые находятся внутри автомобиля.

От чего зависит стоимость страховки

Стоимость КАСКО зависит от условий организации, в которой будет оформляться страховка. На стоимость влияет марка и модель транспортного средства, а некоторые компании при страховании даже учитывают цвет авто. Год выпуска, объем двигателя, количество лошадиных сил. Также учитывается возраст и стаж водителя. Плюс набор опций, которые вы включаете в страхование, также влияет на цену. Рассчитать стоимость КАСКО на вашу машину.

Как сэкономить на КАСКО

Многие компании предоставляют хорошие скидки по страхованию. Но будьте внимательны и остерегайтесь мошенников. Сэкономить на оформлении КАСКО вполне реально.

Как оформить страхование КАСКО выгодно:

- тщательно выбирайте те риски, которые будут включены в договор;

- выбирайте ремонт не у официального дилера;

- франшиза – еще один способ сэкономить на КАСКО. Вы и страховая компания согласовываете сумму, которую в случае ущерба авто вы будете покрывать самостоятельно. Но если повреждение будет дороже этой суммы, то разницу доплачивает страховщик. Чем больше франшиза, тем, соответственно, дешевле стоит КАСКО.

Что делать при страховом случае

Если у вас произошла ситуация, которая входит в страховой случай, то внимательно читайте следующие инструкции.

Если это ДТП:

Шаг 1. Фиксируем происшествие.

Шаг 2. Не уходя с места ДТП, обращаемся в страховую компанию.

Шаг 3. Подготавливаем обязательные документы.

Шаг 4. Заявление об аварии направляем в страховую.

Помните, что порядок действий при ДТП вне зависимости от того, есть ли у вас КАСКО, остается неизменным. Как вести себя при ДТП можно прочитать здесь.

В случае противоправных действий:

Шаг 1. Регистрируем факт происшествия в подразделении органов внутренних дел.

Шаг 2. Получаем справку, в которой указаны повреждения, факт угона или кражи. А также постановление о возбуждении уголовного дела.

Шаг 3. Обращаемся в страховую компанию.

В результате стихии:

Шаг 1. Не перемещая транспортное средство, сообщаем о страховом случае страховщику. Номер телефона компании указан на полисе КАСКО.

Шаг 2. Обращаемся в местные органы и фиксируем происшествие, чтобы получить справку от участкового инспектора.

Шаг 3. Обращаемся в отделение Росгидрометцентра, чтобы получить справку о стихийном бедствии.

Обратите внимание, что отделение обязательно должно быть в том районе, где произошел страховой случай.

Шаг 4. После того как страховщик разрешит переместить транспортное средство, проводим его проверку и оцениваем ущерб.