Налоговый вычет за лечение

В каких случаях можно получить возврат 13% на лечение?

Налоговый вычет на лечение относится к категории социальных налоговых вычетов. На него распространяются общие требования к сроку и порядку получения налоговых вычетов. Максимальный размер налогового вычета на лечение не превышает 120 тыс. руб. в год, однако расходы на дорогостоящее лечение можно предъявить к вычету полностью (абз. 4 подп. 3 п. 1 ст. 219 НК РФ). Узнать, относится ли лечение к категории дорогостоящих, можно из постановления Правительства РФ от 19 марта 2001 г. № 201 «Об утверждении перечней медицинских услуг и дорогостоящих видов лечения в медицинских учреждениях Российской Федерации, лекарственных средств, суммы оплаты которых за счет собственных средств налогоплательщика учитываются при определении суммы социального налогового вычета» (далее – Постановление № 201). При оформлении в справке об оплате медицинских услуг следует обратить внимание на код оказанных услуг: значение «2» означает, что оказанные услуги относятся к категории дорогостоящего лечения и к вычету их можно предъявить в полном объеме.

При этом необходимо учитывать, что социальные налоговые вычеты рассчитываются совокупно (письмо Департамента налоговой и таможенно-тарифной политики Минфина России от 31 мая 2011 г. № 03-04-05/7-388). Поэтому если за отчетный год налогоплательщик понес расходы на обучение в размере 100 тыс. руб. и подал декларацию с принятием их к вычету, то вычетом на лечение он может воспользоваться только в размере 20 тыс. руб., однако расходы на дорогостоящее лечение можно предъявить к вычету полностью.

Важно отметить, что получить вычет на лечение можно только по тем видам медицинских услуг и лекарств, которые содержатся в специальных перечнях.

К ним относятся:

- диагностика и лечение при оказании скорой медицинской помощи;

- диагностика, профилактика, лечение и медицинская реабилитация в стационарных медицинских учреждениях (в том числе дневных), включая проведение медицинской экспертизы;

- диагностика, профилактика, лечение и медицинская реабилитация при оказании населению амбулаторно-поликлинической медицинской помощи (в том числе в дневных стационарах и врачами общей (семейной) практики), включая проведение медицинской экспертизы;

- диагностика, профилактика, лечение и медицинская реабилитация в санаторно-курортных учреждениях. Обратите внимание, что в этом случае к вычету можно предъявить только расходы непосредственно на медицинские услуги (письмо Минздрава России от 1 ноября 2001 г. № 2510/11153-01-23);

- услуги по санитарному просвещению.

На любые иные виды лечения налоговый вычет не предоставляется.

Что же касается лекарств, то с 2019 года вычет можно получить в размере стоимости любых лекарственных средств, приобретенных налогоплательщиком по назначению врача. До 2019 года вычет на покупку лекарственных средств предоставлялся только в отношении медикаментов, поименованных в специальном Перечне лекарственных средств. Он являлся закрытым и не подлежал расширенному толкованию.

Еще одним ограничением является требование наличия российской лицензии на оказание соответствующих медицинских услуг у организации или ИП, предоставившего такие услуги. Поэтому, в отличие от вычета на обучение, получить вычет на услуги по лечению в зарубежных клиниках невозможно (абз. 5 подп. 3 п. 1 ст. 219 НК РФ, письмо Департамента налоговой и таможенно-тарифной политики Минфина России от 25 сентября 2013 г. № 03-04-05/39799).

Кроме того, пациент не сможет получить вычет, если его лечение было оплачено работодателем (даже при оказании им целевой материальной помощи на лечение) (абз. 6 подп. 3 п. 1 ст. 219 НК РФ, письмо Департамента налоговой и таможенно-тарифной политики Минфина РФ от 4 июля 2011 г. № 03-04-05/5-475). Если же налогоплательщик возместит работодателю сумму расходов, произведенных за его лечение, вычет может быть предоставлен за тот налоговый период, в котором были возмещены произведенные работодателем расходы. Факт возмещения налогоплательщиком денежных средств, перечисленных работодателем по заявлению работника в оплату лечения, подтверждается справкой, выданной работодателем (письмо ФНС России от 31 августа 2006 г. № САЭ-6-04/876@).

Вычет можно получить и на понесенные самостоятельно расходы по приобретению полиса ДМС (абз. 2 подп. 3 п. 1 ст. 219 НК РФ). К тому же страховка должна предусматривать оплату исключительно медицинских услуг (письмо Минфина России от 10 декабря 2014 г. № 03-04-07/63495).

Кто может получить налоговый вычет на лечение?

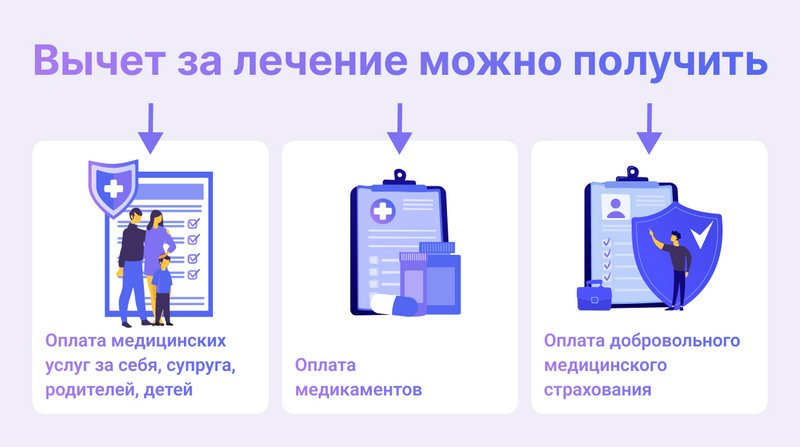

На этот вычет налогоплательщик вправе рассчитывать, если он оплатил:

- собственное лечение и приобретение лекарственных средств или полиса ДМС;

- лечение супруга (супруги), родителей, детей (в том числе усыновленных) в возрасте до 18 лет, а также подопечных в возрасте до 18 лет;

- лечение детей (в том числе усыновленных) в возрасте до 24 лет, а также подопечных в возрасте до 24 лет, проходящих очную форму обучения в образовательных организациях (применяется в отношении расходов, понесенных начиная с 2022 года).

В последних двух случаях вычет распространяется как на собственно медицинские услуги, оказанные родственникам, так и на приобретенные для них лекарства. Кроме того, налогоплательщик может возместить затраты на покупку родственникам из числа указанных выше полиса ДМС.

Также вычет распространяется на граждан, несущих обязанности опекуна или попечителя над другим лицом, который был его подопечным, после прекращения опеки или попечительства, то есть до 24 лет, если они являются обучающимися по очной форме обучения в организациях, осуществляющих образовательную деятельность.

Какие нужны документы для возврата налога за лечение?

НК РФ не содержит перечня таких документов, поэтому ориентироваться можно на разъяснения Минфина России и ФНС России. Так, по мнению Минфина России, представить нужно:

ОБРАЗЦЫ И БЛАНКИ

Заявление на предоставление налогового вычета на лечение

Заявление о возврате излишне уплаченной суммы налога, предоставляемого в налоговый орган при подаче декларации 3-НДФЛ

- декларацию 3-НДФЛ;

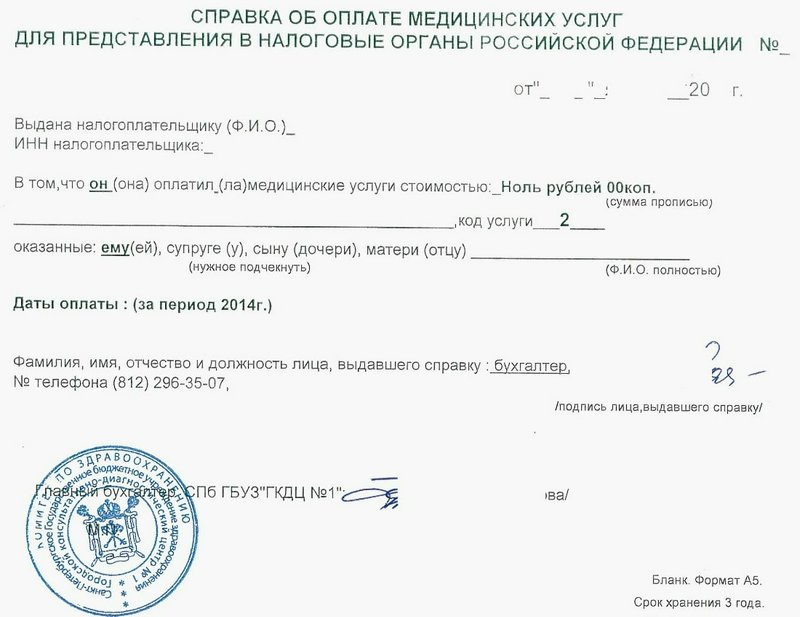

- справку об оплате медицинских услуг;

- платежные документы (их копии), подтверждающие внесение (перечисление) налогоплательщиком денежных средств медорганизации (кассовый чек, квитанция к приходному кассовому ордеру, выписка банка или иные платежные документы, подтверждающие факт уплаты денежных средств за оказанные медицинские услуги) либо расходы на медикаменты (письмо Департамента налоговой и таможенно-тарифной политики Минфина России от 19 апреля 2013 г. № 03-04-05/7-386, письмо Департамента налоговой и таможенно-тарифной политики Минфина России от 1 ноября 2012 г. № 03-04-05/10-1239.

При этом налогоплательщик, представивший в налоговый орган справку об оплате медицинских услуг без представления соответствующих платежных документов, вправе претендовать на получение социального налогового вычета, предусмотренного подп. 3 п. 1 ст. 219 НК РФ (письмо Департамента налоговой и таможенно-тарифной политики Минфина РФ от 17 апреля 2012 г. № 03-04-08/7-76, письмо ФНС России от 2 мая 2012 г. № ЕД-4-3/7333@, письмо ФНС России от 7 марта 2013 г. № ЕД-3-3/787@).

- Также в налоговую инспекцию рекомендуется представить:

- справку 2-НДФЛ (выдает работодатель);

- договоры на оказание медицинских услуг (при наличии);

- копию российской лицензии медицинского учреждения (при обращении за вычетом по расходам на лечение);

- справку об оплате медицинских услуг (оригинал) – ее обязана выдать медицинская организация, указав вид и стоимость оплаченных пациентом услуг (а также его ФИО и ИНН) и заверив ее печатью (при обращении за вычетом по расходам на лечение) (приложение № 1 к приказу Минздрава и МНС России от 25 июля 2001 г. № 289/БГ-3-04/256);

- рецепт лечащего врача с указанием на необходимость использования того или иного действующего вещества препарата (при обращении за вычетом по расходам на лекарства);

- заявление о предоставлении налогового вычета на лечение и (или) лекарства (при первоначальной подаче документов);

- заявление о возврате излишне уплаченной суммы налога;

- свидетельство о рождении ребенка (при получении вычета на лечение ребенка);

- свидетельство о заключении брака (при получении вычета на лечение супруга (супруги);

- свидетельство о рождении самого налогоплательщика, если им оплачено лечение или приобретение медикаментов родителям (при получении вычета на лечение родителей);

- подтверждение права на получение налогового вычета от налоговой инспекции (в случае получения вычета через работодателя).

Обратите внимание на оформление документов, подтверждающих понесенные расходы. Они должны содержать точное наименование медицинского учреждения, совпадающее с указанным в лицензии, а наименования оказанных услуг и приобретенных лекарств должны совпадать с предусмотренными Постановлением № 201.

Отметим, что социальные вычеты на медицинские расходы можно получить не только в налоговой инспекции по итогам года, но и до окончания налогового периода у своего налогового агента (п. 2 ст. 219 НК РФ).

Последняя актуализация: 27 июля 2022 г.

Налоговый вычет за лечение

Расходы физических лиц на лечение (включая анализы и лекарства), а также на добровольное медицинское страхование частично возмещаются из бюджета. Из этой статьи вы узнаете, что такое налоговый вычет на лечение и кто может на него претендовать, какую сумму можно вернуть, какие для этого нужны документы, как происходит процедура возврата такого вычета, на кого его можно оформить. Приведем список необходимых документов и интересные примеры из практики.

Что такое социальный вычет за лечение

Социальный вычет на лечение — это вычет из уплаченных налогов, налоговая льгота, которую государство предоставляет физлицам — налоговым резидентам РФ. Вычет на лечение включает в себя расходы, как на само лечение, так и на покупку лекарств и при необходимости, медицинских расходных материалов, а также на добровольное медицинское страхование.

Какую пользу от вычета имеет налогоплательщик

Доходы граждан — налоговых резидентов РФ облагаются налогом по ставке 13% или 15% (в зависимости от размера годового дохода). Налоговый вычет уменьшает сумму налогооблагаемого дохода человека и соответственно, сумму НДФЛ, уплаченного в бюджет. В связи с этим возникает переплата налога, которую можно вернуть из бюджета реальными деньгами.

Например, годовая заработная плата Сергея равна 800 тыс. рублей. НДФЛ, удержанный из зарплаты и перечисленный в бюджет — 104 тыс. рублей (800 000 * 13%). В этом же году он потратил 100 тыс. рублей на лечение. Налоговую базу (зарплату) Сергей вправе уменьшить на расходы за медицинскую помощь: 800 000 — 100 000 = 700 000. Тогда 13% налога составит 91 000 рублей (700 000 * 13%). Поскольку налог был уплачен в сумме 104 000 рублей, Сергей вправе забрать из бюджета 13 000 рублей (104 000 — 91 000). Для этого на следующий год необходимо подать декларацию 3-НДФЛ и сопутствующие документы в Федеральную налоговую службу (ФНС) по месту прописки или получить возврат у работодателя.

Это простой пример. Существуют правила и ограничения на предоставление социальных вычетов, о которых мы расскажем ниже.

Максимальная сумма налогового вычета за лечение

Расходы на оказание медицинских услуг входят в группу социальных налоговых вычетов, регулируемых Налоговым кодексом РФ. Вы можете претендовать на социальный вычет, если тратили деньги на образование; на лечение, медикаменты и полисы ДМС; на фитнес; на пенсионное обеспечение; на добровольное страхование жизни; на благотворительные цели и независимую оценку своей квалификации. И (что важно) если вы оформили договоры с этими организациями и другие бумаги правильно (могут потребоваться чеки, квитанции ИНН и др.). Размер почти всех социальных вычетов законодательно ограничен до 120 тыс. рублей в год. Если сложить все годовые расходы — на лечение, обучение, спорт, пенсионное страхование и другие, то в налоговый вычет можно включить не более 120 тыс. рублей. Именно на эту сумму и будет уменьшен ваш годовой доход, а на счет вернется до 15 600 рублей, то есть 13% от 120 тысяч.

Пример. За год Анна потратила на лечение 100 тыс. рублей, на образование — 70 тыс. рублей. Сумма уплаченного подоходного налога позволяет Анне вернуть 13% от этих расходов. Но максимальный вычет — 120 тыс. рублей, а значит, она сможет вернуть только 15 600 рублей (120 000 * 13%).

Если сумма уплаченного НДФЛ оказалась меньше суммы, заявленной к возврату, то налог вернется только в пределах его уплаты. Например, за год вы заплатили 12 тыс. рублей налога, а 13% от расходов на лечение — 15 тыс. рублей. Вы можете вернуть только 12 тысяч. В отличие от имущественного остаток всех социальных вычетов на следующий год не переносится и сгорает.

Перечень видов дорогостоящего лечения для налогового вычета

Есть исключение из этого правила — расходы на дорогостоящее лечение. Принципиальное различие между простым и дорогостоящим лечением — неограниченный размер налогового вычета. Это значит, что вы можете заявить все фактически понесенные расходы и вернуть часть (13%) стоимости лечения. Деньги с другими вычетами в этом случае не суммируются. Многие думают, что понятие «дорогостоящее лечение» для получения налогового вычета зависит от его стоимости. Это не совсем так. Виды дорогостоящего лечения обозначены в специальном Перечне, утвержденном постановлением Правительства РФ. Вам не обязательно изучать этот документ, достаточно справки об оплате медицинских услуг, которую выдает клиника или другая медицинская организация с лицензией (сведения о ее наличии часто прописываются в договоре). Если в бумажном виде справка не сохранилась, скорее всего она есть в электронном виде, и ее можно запросить заново. При оформлении бланка справки врачи сверяют вид вашего лечения с Перечнем медицинских услуг и дорогостоящих видов лечения. В справке вид лечения обозначается специальным кодом: Код 1 — простое лечение. По справке с этим кодом вы можете заявить к вычету лечебные расходы до 120 000 рублей и вернуть 13% — до 15 600 рублей. Код 2 — дорогостоящее лечение. Такие расходы не входят в общий лимит и учитываются отдельно. Вы можете вернуть 13% от фактических расходов, но не более суммы уплаченного за год НДФЛ.

Справка об оплате медицинских услуг — необходимый документ для ФНС, подтверждающий ваши расходы. Если вы хотите получить вычет на лечение, выясните заранее, имеет ли клиника лицензию и выпишет ли она такую справку. Договор на оказание медицинских услуг при этом может быть оформлен на кого угодно. Если вы получали медицинскую помощь, медицинская организация выдаст вам две справки с кодом услуги «1» и кодом услуги «2». Это может быть, если вы, например, перенесли дорогостоящую операцию и проходили платные процедуры, обследования, послеоперационную реабилитацию и т.д.

Если ваш годовой доход позволяет, то расходы на оба вида лечения можно заявить в качестве налогового вычета.

- Услуги стоматолога не относятся к дорогостоящему виду лечения, поэтому Роман сможет заявить налоговый вычет за лечение зубов только в пределах 120 тыс. рублей.

- Расходы на операцию подтверждены справкой с кодом «2», оформленной на имя Романа. А значит, клиент может предъявить к вычету всю сумму расходов на операцию отца.

Сумма возврата НДФЛ за лечение = 48 100 рублей (120 000 (лечение зубов) + 250 000 (операция)) * 13%. Полученная сумма не превышает сумму уплаченных клиентом налогов. Поэтому, в 2022 году Роман вправе заявить к возврату все 48 100 рублей.

Эксперт подготовил налоговую декларацию и отправил ее в ФНС. С услугой «Быстровычет» Роман получил деньги через 7 дней.

Кому положен социальный вычет на лечение

Социальные налоговые вычеты, в том числе на лечение, предоставляются налоговым резидентам РФ, которые получают в России налогооблагаемый доход. Медицинские услуги могут оказываться как медучреждением, так и индивидуальным предпринимателем с лицензией.

Вы можете получить компенсацию не только за собственное лечение, такой вычет возвращают и за лечение близких родственников:

- супругов;

- родителей (в т.ч. усыновителей);

- детей (в т.ч. усыновленных) в возрасте до 18 лет или до 24 лет (если ребенок проходит очную форму обучения);

- подопечных в возрасте до 18 лет и бывших подопечных до 24 лет (если они обучаются на очном отделении).

Для этого нужно предоставить документы, удостоверяющие родство. Перечень близких родственников для получения своего вычета на лечение является закрытым. И если вы оплатите лечение брату, сестре, бабушке, теще, зятю, племяннику и прочей родне, то вы не сможете вернуть часть своих налогов.

Для ФНС не имеет значения, кто заключал договор с медицинской организацией— пациент или его родственник. Главное, чтобы справка об оплате медицинских услуг была выписана на имя получателя социального вычета.

Справка является подтверждением того, что именно вы оплачивали лечение, и вместе с декларацией 3-НДФЛ должна быть предоставлена в налоговую инспекцию. Без этого документа вернуть часть налогов не получится.

Например, дочь дала деньги своей матери-пенсионерке на протезирование зубов. Мать заключила договор с клиникой и оплатила услуги стоматолога. В этом случае дочь не сможет заявить вычет на лечение, поскольку не она лично оплачивала счет.

Как в НДФЛке решили вопрос с вычетом при оплате лечения третьим лицом

Елена подала декларацию 3-НДФЛ на возврат подоходного налога за лечение. К декларации она приложила справку об оплате медуслуг и платежную квитанцию. После камеральной проверки инспектор сообщил, что оплата производилась сторонним лицом, и в возврате отказал.

Елена обратилась в наш сервис. Выяснилось, что счет оплачивала подруга со своей карты. Эксперт рассказал клиенту, что отказ был неправомерным, так как справка об оплате медицинских услуг выписана на имя Елены. Эксперт подготовил уточненную декларацию и обращение в ФНС. В итоге клиентка получила вычет в полном объеме.

Как вернуть 13 процентов за медицинские услуги. Условия

Кроме того, что для получения вычета на лечение нужно быть налоговым резидентом РФ и плательщиком НДФЛ по ставке 13% или 15%, должны быть выполнены и другие условия, а именно:

- Медицинское учреждение или ИП располагается на территории РФ и имеет российскую лицензию на осуществление медицинской деятельности.

- Налогоплательщик расплачивается за оказание медицинских услуг личными средствами. Если ваше лечение оплачивал работодатель, благотворительный фонд, государство или иные лица, то НДФЛ вернуть не получится.

Начиная с 2021 года, вычеты можно применять только к тем доходам, которые относятся к основной налоговой базе. Специалисты НДФЛка.ру проконсультируют вас по вашим правам на налоговые вычеты, а также по любым возникшим вопросам.

Виды расходов на возврат налога за лечение

Вы можете заявить к социальному вычету на лечение следующие расходы.

Расходы на лечение. Сюда входит прием любых докторов, диагностика организма, медицинские процедуры, биологические анализы, стоматологические услуги (лечение, удаление и протезирование зубов), хирургические операции (в т.ч. пластические), профилактические процедуры, экстракорпоральное оплодотворение, медицинские экспертизы, курс восстановления и другие виды услуг, которые оказываются заболевшему человеку.

Расходы на лекарства, назначенные лечащим врачом. С 2019 года вычет можно получить на покупку любых лекарственных средств, выписанных доктором. Для этого нужен рецепт либо выписка из медкарты. Рецепт можно оформить в бумажном или электронном виде (в последнем случае потребуется электронная подпись медработника).

Расходы на медицинские материалы. На практике случается, что человек сам покупает расходные материалы для дорогостоящего лечения/операции, например, эндопротез тазобедренного сустава или межпозвоночного диска и другие.

Чтобы получить вычет на медицинские материалы, в договоре на оказание медуслуг должно быть прописано, что пациент покупает необходимые расходные материалы за свой счет. Как правило, такие материалы входят в состав социального вычета на дорогостоящее лечение, и сумма расходов включается в справку об оплате медицинских услуг.

Даже если вам сделали бесплатную операцию, но вы покупали медицинские материалы, вы вправе претендовать на вычет на лечение в сумме, потраченной на эти расходники.

Расходы на добровольное медицинское страхование себя, супруга, родителей, детей до 18 или 24 лет (обучающихся по очной форме). У страховой компании должна быть соответствующая лицензия, а в договоре прописано, что Страховщик оплачивает только медицинские услуги.

Как получить налоговый вычет за лечение

Возмещение НДФЛ за лечение производится по стандартной процедуре. Вам необходимо заполнить декларацию 3-НДФЛ, собрать пакет со всеми нужными документами для подтверждения расходов после чего нужно подать все бумаги в ФНС по месту регистрации.

Налоговую декларацию нужно подавать по окончании года, в котором вы оплачивали лечение. Например, за оказание медицинских услуг 2022 года подавайте декларацию на вычет не ранее 1 января 2023 года.

Законодательно разрешено возвращать налоги за три года. Например, в 2023 году (в любое время) можно подать декларации на возврат налогов за 2022, 2021 и 2020 годы. При условии, что в те налоговые периоды вы несли расходы из разряда социальных, работали и платили налоги. Неработающие граждане на пенсии могут воспользоваться такой возможностью, если платят НДФЛ за сдачу/продажу недвижимости или за проценты по банковским вкладам. Также возможно косвенное возвращение денег через совершеннолетних детей пенсионеров.

Проверка может длиться до трех месяцев. Проверяющий инспектор может выставить требования о внесении изменений в декларацию или о представлении недостающих документов, а также потребовать письменные объяснения или вызвать в налоговую инспекцию. Если вы не исправили ошибки и не предоставили пояснения, ФНС может вынести решение об отказе в вычете. Придется все делать заново. В случае положительного решения, сумма будет зачислена на счет в банке в течение месяца. Чтобы оформить все правильно, не тратить время, а быстро и гарантированно получить деньги, обращайтесь к нашим специалистам.

Возмещать НДФЛ за лечение можно у работодателя. Для этого нужно запросить уведомление о праве на вычет в своей налоговой инспекции.

Подайте в ФНС заявление с приложением всех нужных документов, подтверждающих ваши расходы на оплату. В течение 30 дней с момента получения заявления, инспекция оформит налоговое уведомление.

Обратите внимание, что работодатель предоставит вычет только на текущий год. Если вы хотите вернуть часть налогов за три прошлых года, то обращаться за ними можно только в ФНС.

Налоговый вычет за лечение ребенка

Законодательно установлен предельный возраст детей — 18 лет и 24 года. Вычет на лечение ребенка до 24 лет предоставляется, если он является студентом очного факультета. Новая норма (до 24 лет) действует, начиная с доходов за 2022 год. Получить вычет можно и на лечение усыновленных и опекаемых детей.

Каждый из родителей имеет право на социальный налоговый вычет за лечение ребенка. И если расходы семьи за год превысили 120 тыс. рублей, декларации могут подать оба родителя, независимо от того, кто был плательщиком. Один родитель получает вычет в пределах установленного лимита, а второй — на сумму превышения.

Как НДФЛка помогла вернуть в семью максимальную сумму налогов

Мама Саши консультировалась с нашим экспертом о том, можно ли заявить к вычету всю сумму, потраченную на лечение ребенка. Лечение мальчика в 2021 году обошлось в 210 000 рублей. Из справки следует, что лечение было простым, поэтому Сашина мама может вернуть НДФЛ в пределах 15 600 рублей (120 000 (максимальная сумма вычета) * 13%).

В ходе консультации эксперт выяснил, что мама и папа Саши официально трудоустроены. Поэтому, он подготовил для родителей Саши налоговые декларации за 2021 год, где мама заявляет к вычету 120 000 рублей, папа — 90 000 рублей. Возврат 13% от расходов за лечение составит: у мамы — 15 600 рублей, у папы — 11 700 рублей. Итого возврат налога за лечение = 27 300 рублей.

С услугой «Быстровычет» родители Саши вернули деньги в сжатые сроки через 7 дней.

Если родители состоят в разводе, то каждый может может оформить и получить налоговый вычет за медицинские услуги оказанные для ребенка в пределах уплаченной им суммы.

НДФЛка.ру рекомендует родителям, претендующим на вычет на лечение ребенка, получать в клинике раздельные справки об оплате медицинских услуг — персонально на имя каждого из родителей с указанием суммы медицинских расходов на ребенка.

Если так сделать не удастся, например, все платежи шли со счета одного из родителей, плательщик предоставляет оригинал справки и копию свидетельства о рождении ребенка, а второй родитель — дубликат справки (можно заказать в медучреждении), копии свидетельств о рождении ребенка и о заключении брака.

Какие документы нужны для налогового вычета за лечение

Вместе с декларацией в налоговый орган необходимо предоставить следующие документы для налогового вычета за лечение:

- Справка об оплате медицинских услуг. Выдается по запросу пациента. Справку оформляют все медицинские учреждения, независимо от формы собственности, — частные и государственные. Сначала нужно заказать документ, а когда он будет готов, забрать.

- Если лечение было бесплатным, но пациент покупал медицинские материалы для операции. Понадобятся: выписной эпикриз, подтверждающий назначение указанных материалов и их использование при проведении операции; копии платежных документов.

- Копия рецепта лечащего врача на лекарство или выписка из медицинской карты (если лекарство назначено в стационаре без выписывания рецепта), кассовый чек из аптеки.

- Если покупали полис ДМС — копии договора со Страховщиком, платежных документов, документов, подтверждающих родственную связь (если платили за родственника).

- Справка 2-НДФЛ о доходах и уплаченных налогах. Справка предоставляется работодателем либо скачивается с сайта ФНС в личном кабинете налогоплательщика. Если вы меняли работу в течение года, за который получаете налоговый вычет за лечение, возьмите справки по всем организациям.

- Копия свидетельства о рождении при получении вычета на лечение ребенка.

- Копия свидетельства о браке при получении вычета на лечение супруга/супруги.

- Копия свидетельства о рождении самого налогоплательщика при получении вычета на лечение родителей.

- Реквизиты счета в банке, на который нужно будет перевести возврат 13 процентов за медицинские услуги.

Кратко про возврат НДФЛ за лечение:

- Право на возврат налога за лечение получают налогоплательщики — резиденты Российской Федерации.

- Налогоплательщики, проходившие лечение в российской лицензированной клинике, имеют право на налоговый вычет за лечение. Расходы на медуслуги за рубежом не возмещаются.

- Сумма налога, заявленная к возврату за отчетный год, не может превышать сумму налога, которую вы уплатили в бюджет в том же году.

- Максимальный размер социальных вычетов по расходам за год — 120 000 рублей, к выплате 13% — 15 600 рублей. Исключение — дорогостоящее лечение, за которое налогоплательщик может вернуть 13% со всей потраченной суммы.

- Возвращать 13% по социальным расходам можно за три предшествующих года. А перенос социального вычета на будущие годы не предусмотрен.

- Оформить документы можно через личный кабинет налогоплательщика, госуслуги, с помощью специальных программ, но это сложно для новичков и потом долго придется ждать ответа. Чтобы оформить все правильно, избежать досадных ошибок и получить свои деньги вовремя, лучше доверить работу профессионалам. Они тщательно проверят все нужные документы, выполнят расчет, заполнят декларацию и возьмут на себя общение с ФНС. Не тратьте свое время, обращайтесь за нашей помощью по телефону или онлайн на сайте.

Что относится к дорогостоящему лечению для налогового вычета

Расходы, включаемые в состав социального налогового вычета

Социальный налоговый вычет на лечение может получить физлицо, оплатившее:

- медицинские услуги, в том числе дорогостоящие, оказанные ему самому, его супругу (супруге), родителям, а также детям (в том числе усыновленным) в возрасте до 18 лет (до 24 лет, если дети (в том числе усыновленные) являются обучающимися по очной форме обучения в организациях, осуществляющих образовательную деятельность), подопечным в возрасте до 18 лет (далее — члены семьи);

- назначенные врачом лекарства, в том числе для членов семьи;

- страховые взносы по договору ДМС, заключенному в целях своего лечения или лечения членов семьи.

Право на получение социального налогового вычета имеют и налогоплательщики, осуществлявшие обязанности опекуна или попечителя над гражданами, бывшими их подопечными, после прекращения опеки или попечительства, если указанные граждане являются обучающимися по очной форме обучения в организациях, осуществляющих образовательную деятельность, в возрасте до 24 лет.

Расходы на лечение детей (в том числе усыновленных) и бывших подопечных в возрасте от 18 до 24 лет учитываются в отношении доходов, полученных начиная с 2022 года.

Размер социального налогового вычета на лечение и приобретение медикаментов

Данным налоговым вычетом можно воспользоваться в размере фактически произведенных расходов на лечение и (или) приобретение медикаментов, но в совокупности не более 120 000 рублей* за календарный год.

По дорогостоящим видам лечения сумма налогового вычета принимается в размере фактически произведенных расходов, без учета указанного ограничения.

*Стоит отметить, что эта сумма является общей для всех видов социальных налоговых вычетов и включает в себя расходы налогоплательщика, связанные, например, с обучением, уплатой взносов на накопительную часть трудовой пенсии, добровольное пенсионное страхование и негосударственное пенсионное обеспечение, прохождение независимой оценки своей квалификации (исключение составляют расходы на обучение детей и на дорогостоящее лечение).

Неиспользованный остаток социального налогового вычета перенести на следующий год нельзя.

Условия получения социального налогового вычета по расходам на медицинские услуги

Вычет сумм оплаты стоимости медицинских услуг предоставляется налогоплательщику, если медицинские услуги оказываются в медицинских организациях, у индивидуальных предпринимателей (ИП), имеющих соответствующие лицензии на осуществление медицинской деятельности, выданные в соответствии с законодательством Российской Федерации, а также при представлении налогоплательщиком документов, подтверждающих его фактические расходы на оказанные медицинские услуги, приобретение лекарственных препаратов для медицинского применения, в частности, Справки об оплате медицинских услуг для представления в налоговые органы Российской Федерации, утвержденной совместным приказом Минздрава России и МНС России от 25.07.2001 N 289/БГ-3-04/256.

Виды медицинских услуг, расходы на оплату которых принимаются для уменьшения налоговой базы по НДФЛ, ограничены Перечнями, утвержденными постановлением Правительства Российской Федерации от 08.04.2020 N 458.

До 01.01.2021 действовали Перечни, утвержденные постановлением Правительства Российской Федерации от 19.03.2001 N 201.

Выдача Справки об оплате медицинских услуг для представления в налоговые органы Российской Федерации с целью получения социального налогового вычета входит в компетенцию медицинских организаций или ИП, оказывающих медицинские услуги (выдается по требованию налогоплательщика), и является обязательным документом, представляемым налогоплательщиком в налоговый орган для получения указанного налогового вычета.

Вопрос об отнесении оказанных физлицу медицинских услуг к соответствующим перечням решается медицинскими организациями или ИП путем указания стоимости медицинской услуги по коду 1 или дорогостоящего лечения по коду 2 в Справке об оплате медицинских услуг для представления в налоговые органы Российской Федерации.

Условия получения социального налогового вычета по расходам на приобретение лекарств

Налогоплательщику предоставляется возможность получения социального налогового вычета в размере стоимости любых лекарственных препаратов для медицинского применения, назначенных налогоплательщику и членам его семьи, лечащим врачом и приобретаемых налогоплательщиком за счет собственных средств.

Вычет можно получить в отношении любого назначенного врачом лекарства.

Для получения социального налогового вычета необходимо наличие рецептурного бланка.

Лечащий врач выписывает пациенту рецепт в бумажном виде. С согласия пациента вместо бумажного носителя рецептурный бланк может быть оформлен в виде электронного документа с использованием усиленной квалифицированной электронной подписи медицинского работника.

Порядок назначения лекарственных препаратов, а также порядок оформления рецептурных бланков на лекарственные препараты регулируется Приказом Минздрава России от 24.11.2021 N 1094н.

В тех случаях, когда назначение лекарственных препаратов не оформляется на рецептурном бланке (в частности, при оказании пациенту медицинской помощи в стационарных условиях), вместо него в качестве подтверждения фактических расходов налогоплательщика на приобретение лекарственных препаратов для медицинского применения возможно использование сведений из медицинской документации пациента.

Условия получения социального налогового вычета по расходам на уплату страховых взносов по договору ДМС

Условием включения в состав вычета сумм страховых взносов по договору ДМС является также наличие у страховой организации, с которой заключен данный договор, лицензии на ведение соответствующего вида деятельности, предусматривающего оплату ею исключительно медицинских услуг.

Дорогостоящее лечение для налогового вычета

Налоговый вычет за дорогостоящее лечение в 2023 году не имеет лимита и предоставляется на всю сумму расходов. На счет налогоплательщика возвращается до 13% от одобренного вычета. Сегодня мы расскажем, что входит в перечень дорогостоящего лечения для налогового вычета, как оформить льготу, и какие документы потребуются.

Как определить дорогостоящее лечение

Чтобы понять, относится ли ваше медобслуживание к дорогостоящему, запросите в клинике или больнице справку об оплате медицинских услуг. В ней будет указан код, который указывает на вид медуслуги:

| Код в справке | Что подтверждает |

| «01» | Простое лечение, которое не входит в перечень для 3-НДФЛ. Лимит вычета по нему ограничен 120 тыс. рублей в год (абз. 8 п. 2 ст. 219 НК РФ) |

| «02» | Дорогостоящие виды лечения из специального перечня — без лимита суммы вычета (пп. 3 п. 1 ст. 219 НК РФ) |

Если вы лечились, но при этом не имели дохода, с которого уплачивали налог по ставке 13% или 15%, то за это время вы не можете оформить возврат НДФЛ — вам фактически нечего возвращать.

Важно! С 2021 г. можно получить возврат налога, уплаченного по ставке 13% только с определенного дохода. Так, помимо официальной зарплаты (по трудовым и гражданско-правовым договорам), возврат 13% можно оформить с дохода от оказания различных услуг, от сдачи имущества в аренду, от продажи и получения в дар имущества (кроме ценных бумаг) и с некоторых других доходов.

Сколько денег вернется за дорогостоящие процедуры

- По коду «01» — медуслуги простые, не входят в перечень дорогих. Максимальная сумма возврата подоходного налога составит 15 600 рублей., так как действует лимит в 120 тыс. рублей, а вернуть можно 13% от лимита.

- По коду «02» — дорогостоящие медуслуги, входящие в перечень медицинских услуг для налогового вычета. Размер вычета по ним не ограничен. Потратили, например, 500 тыс. рублей, вернуть подоходный налог сможете в размере 65 тыс. рублей (500 000 * 13%).

Помните, что сумма возврата ограничена той суммой, что вы заплатили в качестве налога со своего дохода.

Фото: Размер социальных вычетов на лечение

Бывают ситуации, когда пациент лечился в разных клиниках. Например, сдавал анализы в одной клинике по виду медуслуг «01», а дорогостоящая операция была сделана в другой клинике — с видом медуслуг «02».

Вернуть ранее уплаченный налог можно по каждой из справок. Оплата одного вида не отменяет ваше право на получение вычета по другому виду. Но размер вычета отличается, поэтому его нужно рассчитывать отдельно по каждому документу.

Важно! Справка об оплате нужна обязательно — она является одним из основных документов для оформления вычета. Если документ не предоставили в клинике — запросите его сами.

Дорогостоящее лечение список услуг

Перечень мед услуг и дорогостоящее лечение для налогового вычета утверждается отдельным постановлением Правительства. Этот перечень периодически пересматривается, и с 2021 г. действует Постановление Правительства РФ от 08.04.2020 N 458.

В новом приказе значатся следующие манипуляции, включая перечень стоматологических услуг в 2023 году:

- Медицинские услуги по ортопедическому лечению населения с врожденными и приобретенными дефектами зубов, зубных рядов, альвеолярных отростков, челюстей с опорой на зубные имплантаты при отсутствии условий для традиционного зубного протезирования (значительная атрофия или дефекты косной ткани челюстей).

- Медицинские услуги, оказанные в рамках высокотехнологичной медицинской помощи в соответствии с перечнем видов высокотехнологичной медицинской помощи.

- Медицинские услуги по лечению бесплодия методом экстракорпорального оплодотворения.

- Медицинские услуги, оказываемые в рамках паллиативной медицинской помощи, предусматривающие использование на дому медицинских изделий, предназначенных для поддержания функций органов и систем организма человека.

Чтобы не разбираться в перечне сложных медицинских терминов, смотрите код в справке об оплате медуслуг. Его ставят в медицинском учреждении, и врачи сверяются с этим перечнем.

Специалист по налогообложению

Размер льготы зависит от того, какой код указан в документе из лечебного учреждения. Чтобы получить максимальный вычет, обращайтесь к нашим экспертам: мы проверим ваше право на льготу, заполним декларацию 3-НДФЛ и предоставим вам в формате pdf и xml или самостоятельно отправим ее в вашу налоговую.

Оформим налоговый вычет за вас

Стандартный

Заполните самостоятельно декларацию 3-НДФЛ для налогового вычета в интуитивном конструкторе

Максимальный

Наш эксперт проверит ваши документы, заполнит за вас декларацию 3-НДФЛ для налогового вычета и самостоятельно отправит ее в ИФНС

Оптимальный

Наш эксперт проверит ваши документы, рассчитает максимальный налоговый вычет и заполнит за вас декларацию 3-НДФЛ

Показать все

За сколько лет можно получить вычет

Социальный вычет, включая дорогостоящие медуслуги, имеет срок давности. Подать документы и заявить право на возмещение налога разрешено в течение 3 лет после года, в котором вы оплатили медуслуги.

Если с момента оплаты как дорогих, так и простых процедур, прошло 3 года и более, в налоговом возврате будет отказано.

Семья Орловых в 2019 г. и 2021 г. оплатила мужу дорогостоящее лечение в стоматологии. В 2023 г. Орловы решили подать декларации за 2019 и 2021 гг. В предоставлении льготы за 2019 г. Орловым было отказано, так как в 2023 г. можно подать 3-НДФЛ только за 2022, 2021 и 2020 гг.

Рассчитайте свою сумму Калькулятор всех налоговых вычетов

Налоговый вычет через ФНС предоставляется один раз в год — по окончании налогового периода, в котором был уплачен НДФЛ и были произведены расходы на дорогостоящее лечение. Общее количество обращений за вычетом в течение всей жизни не ограничено, и делать это можно ежегодно по расходам последних трех лет.

Иванов заплатил 350 тыс. рублей за дорогостоящую установку зубных имплантов и получил из клиники справку с кодом «02». Иванов имеет право вернуть 13% от этой суммы — 45,5 тыс. рублей. Годовой доход Иванова — 600 тыс. рублей, и уплаченный НДФЛ составляет 78 тыс. рублей. Этой суммы достаточно, чтобы получить полный вычет.

Список документов для вычета за лечение

Оформить возмещение налога можно двумя способами. При этом между ними есть существенная разница: льготу через ФНС можно оформить только по окончании года, в котором была оплачена услуга, а через работодателя — только в том же году, когда платили.

Как придут деньги

в налоговую инспекцию по месту регистрации (прописки)

деньги перечислят по реквизитам счета, которые вы укажете в заявлении на возврат подоходного налога

бухгалтерия не будет удерживать 13% из зарплаты до исчерпания возврата или до конца года

Документы в ФНС для вычета за дорогостоящее лечение

Перечень для 3-НДФЛ:

- декларация по форме 3-НДФЛ вместе с заявлением на возврат налога, которое с 2020 г. входит в форму декларации;

- справка о доходах по форме 2-НДФЛ;

- чеки, квитанции и платежки, подтверждающие расходы;

- справка об оплате медуслуг с кодом «02», в которой подтверждается сумма расходов на дорогостоящие медуслуги;

- договор с клиникой;

- копия лицензии клиники на оказание медицинских услуг;

- копия свидетельства, подтверждающего родство, если вы возвращаете часть подоходного налога за родителей, детей, супруга.

Весь пакет необходимо подать в инспекцию по месту постоянной регистрации и дождаться окончания проверки. Срок проверки и перечисления денег — 4 месяца. Статус вычета и сумма возмещения НДФЛ появится в личном кабинете на сайте ФНС. Затем деньги перечислят вам на счет.

Образец заявления

Перечень необходимых документов для оформления налогового вычета за лечение и покупку медикаментов за 2022 год

Документы для вычета на дорогостоящее лечение в 2023 году через работодателя

Для того чтобы получить льготу на работе, нужно собрать те же документы (кроме 3-НДФЛ и 2-НДФЛ), отправить в ИФНС, например, на официальном сайте Федеральной налоговой службы, и дождаться окончания проверки. В этом способе проверка будет идти быстрее — всего 1 месяц, а потом налоговая сама передаст вашему работодателю уведомление о подтверждении права на вычет. Работодатель перестанет удерживать с вашей зарплаты подоходный налог.

Фото: Документы для возврата налога по коду «2»

Частые вопросы

Когда обращаться в ФНС за социальным вычетом на протезирование зубов?

Сделать это можно на следующий год после оплаты медуслуг и уплаты налога, который собираетесь вернуть. Или в течение следующих трех лет.

На кого оформлять платежки, чтобы получить вычет за лечение отца в Москве?

Если возмещение за отца будете получить вы, то и платежные документы должны быть выписаны на ваше имя. Вычет предоставляется тому, кто оплачивал медуслугу из собственных средств.

За какое лечение можно получить налоговый вычет по НДФЛ, есть ли список?

Вы имеете право вернуть налог за любое медобслуживание в клинике, имеющей лицензию на оказание медицинских услуг.

Заключение эксперта

Вернуть часть расходов можно в том случае, если процедура входит в список дорогостоящего лечения при возврате налога. Если же оказанная вам помощь не попала в перечень дорогостоящих видов лечения, значит вы получили простое лечение с ограничением в 120 тыс. рублей.

При дорогостоящем медобслуживании, например, при имплантации зубов, размер вычета не ограничен. Будьте внимательны при заполнении декларации, проверяйте специальный список медицинских услуг, чтобы в ИФНС вам не было отказано в возврате.

Публикуем только проверенную информацию