Какие бывают социальные налоговые вычеты?

Если вы потратились на лечение, обучение или покупали абонемент в спортзал, то вы можете вернуть до 13% от расходов в виде налогового вычета. В этой статье расскажем, какие бывают социальные вычеты и как их можно получить.

Что такое социальные налоговые вычеты?

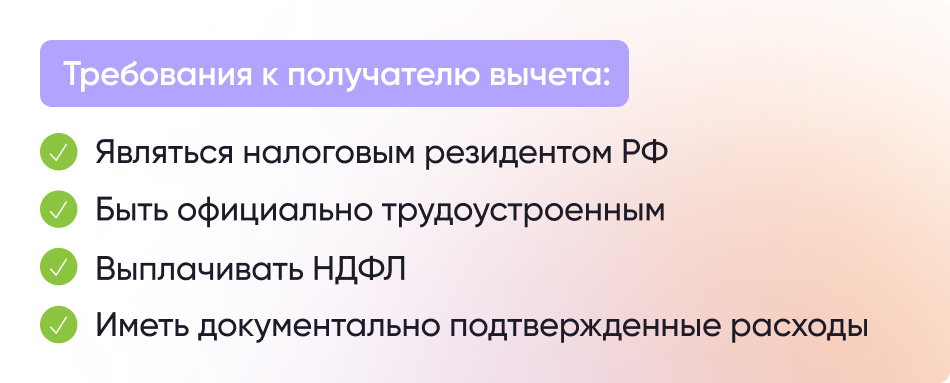

Налоговый вычет дает возможность вернуть часть средств, которые вы заплатили (или за вас заплатил, например, работодатель или банк) в качестве налогов в бюджет государства. Именно поэтому, например, вычетом воспользоваться не могут люди, которые не имеют официального трудоустройства. Это связано с тем, что они не получают доходов, облагаемых НДФЛ по ставке 13%. Социальные налоговые вычеты – это отдельный вид налоговых вычетов, которые можно получить налоговые резиденты России, если у них возникли социально значимые для государства расходы.

Справочно: Налоговый резидент – это гражданин, в том числе и иностранного государства, который проживает на территории России не менее 183 календарных дней за последние 12 месяцев.

Какие бывают социальные налоговые вычеты?

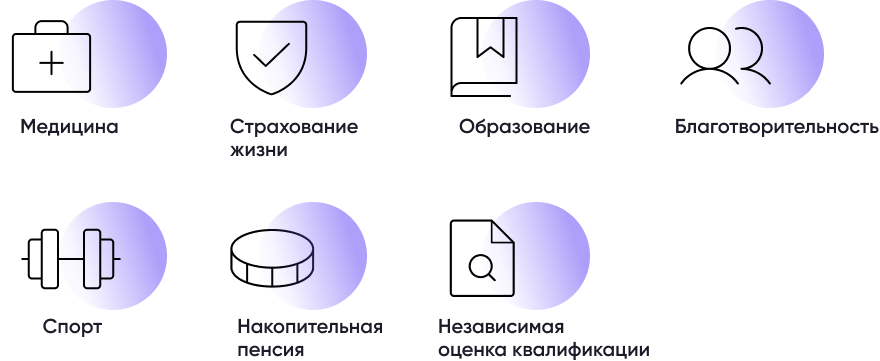

Социальный налоговый вычет можно получить, если за год у вас возникли следующие виды расходов:

- Получение медицинских услуг и покупка медикаментов;

- Оплата обучения;

- Оплата занятий спортом;

- Расходы на негосударственное пенсионное обеспечение (НПО) и добровольное пенсионное страхование (ДПС) и страхование жизни (ДСЖ);

- Расходы на накопительную часть пенсии;

- Пожертвования на благотворительность;

- Оплата независимой оценки квалификации.

Социальный вычет за медицинские услуги и покупку медикаментов

Налоговый вычет можно получить, если вы оплачивали медицинские услуги для себя, супруга или супруги, своих родителей, детей или подопечных ? Подробнее в подп. 3 п. 1 статьи 219 Налогового кодекса Российской Федерации , покупали лекарства по назначению врача или самостоятельно оплачивали полис ДМС для себя или родных.

Подробнее об этом виде вычета можно прочитать в нашей статье «Как получить налоговый вычет за лечение и покупку лекарств?».

Социальный вычет за оплату обучения

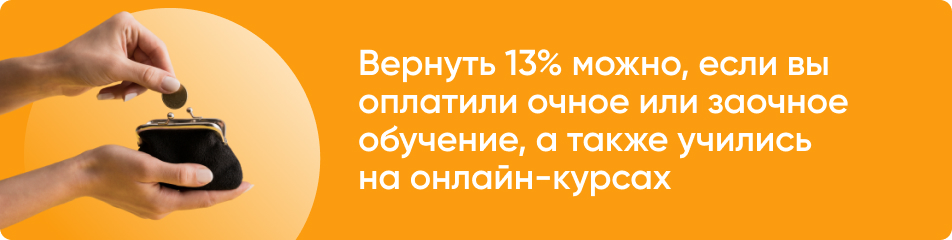

Этот вычет можно получить, если вы оплачивали собственное обучение или обучение своих детей в детских садах, школах, ссузах, вузах и других учебных заведения, а также различные курсы, в том числе те, которые проходят онлайн. Главное условие – это наличие у организации лицензии на образовательную деятельность или другого подтверждения профессиональной деятельности в сфере образования, если организация иностранная. Поэтому оплатить можно даже обучение в автошколе, если у неё есть лицензия.

Подробнее об этом виде вычета можно прочитать в нашей статье «Как получить налоговый вычет за обучение?».

Социальный вычет на спорт и фитнес

Начиная с 2022 года появилась возможность оформить налоговый вычет, в случае, если вы оплачивали абонемент в тренажёрный зал или просто занятия спортом. Ключевая особенность – это получение физкультурно-оздоровительных услуг в одной из организаций или у индивидуальных предпринимателей из перечня Минспорта России.

Подробнее об этом виде вычет можно прочитать в нашей статье «Как получить налоговый вычет за занятия спортом?».

Социальный вычет за расходы на страхование и пенсионное обеспечение

Для тех, кто хочет увеличить размер своей будущей пенсии существуют различные способы, как это можно сделать. В частности, открытие и пополнение специального счёта в негосударственном пенсионном фонде или заключение договора добровольного пенсионного страхования или добровольного страхования жизни. До 13% по таким расходам можно вернуть в качестве социального налогового вычета.

Социальный вычет за отчисления на накопительную часть пенсии

Накопительная часть трудовой пенсии есть у граждан, которые работали с 2002 по 2014 год. Работодатели тогда делали отчисления не на общий счёт Пенсионного (ныне Социального) фонда, а на индивидуальный счёт каждого работника, этот счёт также мог пополняться отчислениями по инициативе самого работника. Сейчас эти средства заморожены до того времени, как человеку будет назначена пенсия, но также могут быть переведены в негосударственный пенсионный фонд, который сможет их инвестировать и преумножать. За расходы на отчисления на накопительную часть трудовой пенсии также полагается налоговый вычет в размере 13% от таких расходов.

Социальный вычет за расходы на благотворительность

Налоговый вычет можно получить в случае, если вы перечисляли пожертвования, благотворительным, религиозным, социально-ориентированным и некоторым другим некоммерческим ? Полный перечень организаций перечислен в подп. 1) п. 1 ст. 219 Налогового кодекса Российской Федерации организациям.

Для получения вычета достаточно предоставить платёжные документы, подтверждающие перечисление средств конкретной организации. Однако если организация отказалась от пожертвования и вернула его гражданину, то и вычет придётся вернуть в налоговую.

Социальный вычет за независимую оценку квалификации

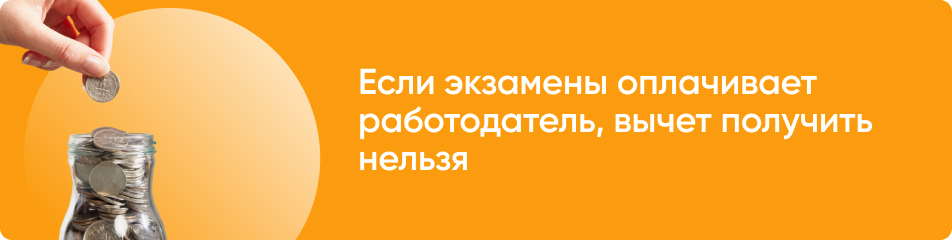

С 1 января 2017 года каждый россиянин может пройти специальный профессиональный экзамен и подтвердить свою квалификацию в любой специальностей из реестра профессиональных стандартов, при этом даже не имея профильного образования. Это позволяет, например, расширить свои возможности при трудоустройстве или продвижении по карьерной лестнице. Независимую оценку квалификации (НОК) можно пройти за счёт работодателя или оплатить самостоятельно. Во втором случае гражданин получает право на социальный налоговый вычет и возможность вернуть до 13% от потраченных средств.

В какой сумме можно получить социальные налоговые вычеты?

Сумма всех социальных вычетов вместе за год не может превышать 15,6 тыс. рублей, при условии, что сумма расходов составила не меньше 120 тыс. рублей.

Не включаются в эту сумму и рассчитываются отдельно следующие виды вычетов:

- Вычет за дорогостоящее лечение – он не имеет ограничений и составляет 13% от всех расходов на дорогостоящее лечение. Например, Оля потратила 200 тыс. рублей на проведение ЭКО, в качестве налогового вычета она может вернуть 26 тыс. рублей (13% от 200 тыс. рублей);

- Вычет за расходы на благотворительность – его максимальный размер составляет 25% от дохода за год. Например, Николай ежемесячно получает зарплату 50 тыс. рублей (то есть 600 тыс. рублей в год). Максимальный размер вычета за благотворительность для него в этом году будет 150 тыс. рублей (25% от годового дохода), то есть вернуть можно будет 19,5 тыс. рублей уплаченного налога. Предельный размер вычета на благотворительность может быть больше в некоторых регионах;

- Вычет за обучение детей – максимальный размер вычета составляет 6,5 тыс. рублей в год, при условии, что расходы на обучение составили не меньше 50 тыс. рублей за год. Вычет рассчитывается отдельно на каждого ребёнка, то есть, если вы потратили по 50 тыс. рублей на обучение двоих детей, то вы сможете получить 13 тыс. рублей в качестве вычета.

Как размер социальных вычетов связан с годовым доходом?

Важно помнить, что получение налогового вычета – это именно возврат уже уплаченного НДФЛ. Поэтому если вы, например, за год работали всего несколько месяцев и ваш доход составил 100 тыс. рублей, то в налоговую было отчислено 13 тыс. рублей в качестве налога на доходы. Поэтому и за лечение, обучение и другие расходы можно будет вернуть только 13 тыс. рублей, даже если расходов за этот год было значительно больше. Одновременно остаток социальных вычетов и расходы не переносятся на следующие годы.

Какие нужны документы для получения социальных налоговых вычетов?

При оформлении любого вычета понадобятся:

- налоговая декларация 3-НДФЛ (или заполнение онлайн-формы в Личном кабинете налогоплательщика);

- справка о доходахи суммах налога гражданина (если вы получаете вычет через ФНС, а работодатель ещё не предоставил сведения о доходах);

- платёжные документы, подтверждающие расходы, дающие вам право на получение налогового вычета (кассовые чеки, квитанции и другие);

- заявление на возврат НДФЛ (не нужно, если оформлять вычет в электронной форме).

Набор дополнительных документов зависит от вида вычета.

При оплате медицинских услуг – справка из медицинской организации для налоговых органов с указанием кода услуги: обычное лечение (код – 01) или дорогостоящее лечение (код – 02). Даже чеки об оплате не нужны, поскольку размер расходов указывается в этой справке.

По расходам на покупку медикаментов – рецепт от врача или информация из медицинской документации ? Перечень медицинской документации устанавливается о назначении медикаментов.

По расходам на оплату собственного обучения – договор на оказание образовательных услуг.

По расходам на оплату обучения детей, подопечных, братьев и сестёр – договор на образовательные услуги, подтверждение родства или опекунства (например, свидетельство о рождении детей или решение суда об установлении опеки) и справка из учебного заведения об очной форме обучения.

По расходам на спорт – договор с организаций, входящей в перечень, утверждённый Минспортом России.

По расходам на страхование и пенсионное обеспечение – договор со страховой или НПФ, а также выписки, предоставленные данными организациями о сумме ваших отчислений за год по договору.

По расходам на благотворительность – не нужно предоставлять дополнительных документов, достаточно платёжной документации с указанием реквизитов организации.

По расходам на НОК – договор на прохождение оценки квалификации и экзамена.

Как получить социальные налоговые вычеты?

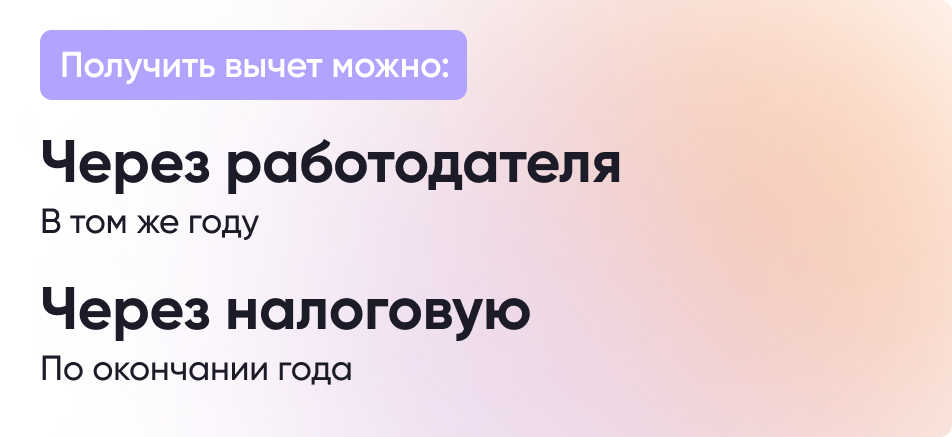

Большинство социальных налоговых вычетов можно получить двумя способами:

Способ 1. Через работодателя

У работодателя можно получить вычет в том же году, когда возникли расходы. Для этого необходимо подать заявление и подтверждающие документы в налоговую. ФНС рассмотрит ваше заявление в течение месяца и направит уведомление о праве на вычет вам и работодателю. После этого можно будет подать заявление по месту работы и получать ближайшую зарплату без вычета налогов пока не будет исчерпана сумма вычета.

Способ 2. Через налоговую

По окончанию календарного года можно заполнить налоговую декларацию 3-НДФЛ и подать необходимые документы в налоговую. В течение трёх месяцев ФНС проведёт проверку и в течение ещё 15 дней перечислит сумму вычета по указанным реквизитам. Пакет документов можно подать лично в отделение ФНС по месту жительства или в МФЦ или онлайн через Личный кабинет налогоплательщика.

Тем не менее вычеты за расходы на благотворительность и прохождение независимой оценки квалификации работодатель предоставить не может. Такие вычеты можно получить только вторым способом через налоговую по окончанию года.

Также работодатели, которые применяют особый налоговый режим – Автоматизированную упрощённую систему налогообложения – не могут предоставлять налоговые вычеты. В этом случае работникам также доступен только второй способ.

Как оформить налоговый вычет онлайн читайте в нашей статье.

Когда можно получить социальные налоговые вычеты?

Право на любой социальный налоговый вычет действует 3 года. То есть, если вы, например, потратились на лечение и обучение в 2020 году, то налоговый вычет вы можете оформить в этом же году через работодателя или ещё в течение трёх лет (2021, 2022 и 2023) в налоговой, с помощью подачи декларации 3-НДФЛ.

Социальные налоговые вычеты по НДФЛ

Социальные вычеты – это льгота по НДФЛ. Применение социальных вычетов по НДФЛ позволяет налогоплательщику вернуть (или не заплатить) часть налога. Иными словами, вычеты по НДФЛ уменьшают налоговую базу и, тем самым, пропорционально уменьшается сумма налога с доходов физического лица.

Применение социальных вычетов по НДФЛ — это право налогоплательщика, а не его обязанность. Т.о. физическое лицо — плательщик налога, самостоятельно принимает решение о применении (или неприменении) вычета.

Социальные вычеты позволяют уменьшить реальные расходы налогоплательщика на его социальные нужды.

Когда можно получить социальный вычет по НДФЛ

Социальные вычеты предоставляются, если сам налогоплательщик осуществил следующие расходы:

1. на благотворительные цели и пожертвования;

2. на свое обучение, а также обучение своих детей, подопечных, братьев и сестер;

3. на свое лечение, а также лечение супруга, родителей, детей и подопечных;

4. на страхование:

- негосударственное пенсионное обеспечение (НГПО),

- добровольное пенсионное страхование (ДПС),

- добровольное страхование жизни (ДСЖ) по договорам, заключаемым на срок не менее пяти лет,

- на уплату дополнительных страховых взносов на накопительную пенсию;

5. на прохождение независимой оценки своей квалификации.

Виды социальных вычетов по НДФЛ

| № п/п | Вид социального вычета | Размер вычета | Кем предоставляется и условия получения вычета |

|---|---|---|---|

| 1 | Пожертвования (пп.1 п.1 ст. 219 НК РФ) | Не более 25% от суммы дохода, подлежащего налогообложению | Не более 25% от суммы дохода, подлежащего налогообложению Предоставляется только по окончании налогового периода при представлении декларации в ИФНС |

| 2. Обучение (пп.2 п.1 ст. 219 НК РФ): | |||

| а | Оплата обучения налогоплательщика | В размере фактически произведенных расходов, но не более 120 000 руб. (входит в лимит 120 000 руб.) | Предоставляется по окончании налогового периода при представлении декларации в ИФНС или налоговым агентом при условии представления налогоплательщиком налоговому агенту подтверждения права налогоплательщика на получение социального налогового вычета, выданного налогоплательщику налоговым органом. Вычет предоставляется налогоплательщику налоговым агентом начиная с месяца, в котором налогоплательщик обратился к налоговому агенту за их получением |

| б | Оплата обучения налогоплательщиком-родителем свих детей в возрасте до 24 лет | В размере фактически произведенных расходов на обучение, но не более 50 000 рублей на каждого ребенка в общей сумме на обоих родителей (опекуна или попечителя) | Обучение — по очной форме в образовательных учреждениях Предоставляется по окончании налогового периода при представлении декларации в ИФНС или налоговым агентом при условии представления налогоплательщиком налоговому агенту подтверждения права налогоплательщика на получение социального налогового вычета, выданного налогоплательщику налоговым органом. Вычет предоставляется налогоплательщику налоговым агентом начиная с месяца, в котором налогоплательщик обратился к налоговому агенту за их получением |

| в | Оплата обучения налогоплательщиком-опекуном (налогоплательщиком-попечителем) за обучение своих подопечных в возрасте до 18 лет (бывших подопечных — до 24 лет) | Обучение — по очной форме в образовательных учреждениях. Предоставляется по окончании налогового периода при представлении декларации в ИФНС или налоговым агентом при условии представления налогоплательщиком налоговому агенту подтверждения права налогоплательщика на получение социального налогового вычета, выданного налогоплательщику налоговым органом. Вычет предоставляется налогоплательщику налоговым агентом начиная с месяца, в котором налогоплательщик обратился к налоговому агенту за их получением. Право на получение вычета распространяется на налогоплательщиков, осуществлявших обязанности опекуна или попечителя над гражданами, бывшими их подопечными, после прекращения опеки или попечительства в случаях оплаты налогоплательщиками обучения указанных граждан в возрасте до 24 лет | |

| г | Оплата обучения налогоплательщиком — братом (сестрой) обучения брата (сестры) в возрасте до 24 лет | Обучение — по очной форме в образовательных учреждениях. Предоставляется по окончании налогового периода при представлении декларации в ИФНС или налоговым агентом при условии представления налогоплательщиком налоговому агенту подтверждения права налогоплательщика на получение социального налогового вычета, выданного налогоплательщику налоговым органом. Вычет предоставляется налогоплательщику налоговым агентом начиная с месяца, в котором налогоплательщик обратился к налоговому агенту за их получением | |

| 3. Лечение (пп.3 п.1 ст. 219 НК РФ): | |||

| а | Оплата медицинских услуг и / или стоимости лекарственных препаратов | В размере фактически произведенных расходов, но не более 120 000 руб. (входит в лимит 120 000 руб.) | Оплата налогоплательщиком своего лечения, лечения супруги (супруга), родителей, детей (в том числе усыновленных) в возрасте до 18 лет, подопечных в возрасте до 18 лет. Перечень медуслуг и лекарственных препаратов утв. Постановлением Правительства РФ от 19.03.2001 № 201 «Об утверждении Перечней медицинских услуг и дорогостоящих видов лечения в медицинских учреждениях Российской Федерации, лекарственных средств, суммы оплаты которых за счет собственных средств налогоплательщика учитываются при определении суммы социального налогового вычета». |

| б | Суммы страховых взносов, уплаченные налогоплательщиком в налоговом периоде по договорам добровольного личного страхования | В размере фактически произведенных расходов, но не более 120 000 руб. (входит в лимит 120 000 руб.) | Оплата налогоплательщиком своего страхования, а также своих супруга (супруги), родителей, детей (в том числе усыновленных) в возрасте до 18 лет, подопечных в возрасте до 18 лет |

| в | Дорогостоящее лечение | В размере фактически произведенных расходов | Перечень медуслуг и лекарственных препаратов утв. Постановлением Правительства РФ от 19.03.2001 № 201 |

| 4. Взносы по договорам страхования (пп.4, 5 п.1 ст. 219 НК РФ): | |||

| а | Пенсионные взносы по договору (договорам) НГПО, заключенному (заключенным) налогоплательщиком с негосударственным пенсионным фондом | В размере фактически произведенных расходов, но не более 120 000 руб. (входит в лимит 120 000 руб.) | Договор заключен налогоплательщиком с негосударственным пенсионным фондом в свою пользу и (или) в пользу членов семьи и (или) близких родственников в соответствии с СК РФ (супругов, родителей и детей, в том числе усыновителей и усыновленных, дедушки, бабушки и внуков, полнородных и неполнородных (имеющих общих отца или мать) братьев и сестер), детей-инвалидов, находящихся под опекой (попечительством). Вычеты предоставляются или ИФНС, или могут быть предоставлены налогоплательщику до окончания налогового периода при его обращении к налоговому агенту при условии документального подтверждения расходов налогоплательщика и при условии, что взносы удерживались из выплат в пользу налогоплательщика и перечислялись в соответствующие фонды и (или) страховые организации работодателем |

| б | Страховые взносы по договору (договорам) ДПС, заключенному (заключенным) со страховой организацией | Договор заключен налогоплательщиком в свою пользу и (или) в пользу супруга (в том числе вдовы, вдовца), родителей (в том числе усыновителей), детей-инвалидов (в том числе усыновленных, находящихся под опекой (попечительством). Вычеты предоставляются или ИФНС, или могут быть предоставлены налогоплательщику до окончания налогового периода при его обращении к налоговому агенту при условии документального подтверждения расходов налогоплательщика и при условии, что взносы удерживались из выплат в пользу налогоплательщика и перечислялись в соответствующие фонды и (или) страховые организации работодателем | |

| в | Страховые взносы по договору (договорам) ДСЖ, если такие договоры заключаются на срок не менее пяти лет, заключенному (заключенным) со страховой организацией | Договор добровольного страхования жизни, если такие договоры заключаются на срок не менее пяти лет, заключенному (заключенным) со страховой организацией в свою пользу и (или) в пользу супруга (в том числе вдовы, вдовца), родителей (в том числе усыновителей), детей (в том числе усыновленных, находящихся под опекой (попечительством). Вычеты предоставляются или ИФНС, или могут быть предоставлены налогоплательщику до окончания налогового периода при его обращении с письменным заявлением к работодателю — налоговому агенту при условии представления налогоплательщиком налоговому агенту подтверждения права налогоплательщика на получение социальных налоговых вычетов, выданного налогоплательщику налоговым органом | |

| г | В сумме уплаченных налогоплательщиком в налоговом периоде дополнительных страховых взносов на накопительную пенсию в соответствии с Федеральным законом «О дополнительных страховых взносах на накопительную пенсию и государственной поддержке формирования пенсионных накоплений» | Оплата налогоплательщиком взносов в свою пользу. Вычеты предоставляются или ИФНС, или могут быть предоставлены налогоплательщику до окончания налогового периода при его обращении к налоговому агенту при условии документального подтверждения расходов налогоплательщика и при условии, что взносы удерживались из выплат в пользу налогоплательщика и перечислялись в соответствующие фонды и (или) страховые организации работодателем | |

| 5. | Оплата независимой оценки своей квалификации (пп.6 п.1 ст. 219 НК РФ) | В размере фактически произведенных расходов, но не более 120 000 руб. (входит в лимит 120 000 руб.) | Предоставляется только по окончании налогового периода при представлении декларации в ИФНС |

Что относится к социальному налоговому вычету?

Социальный налоговый вычет – это право налогоплательщика уменьшить размер облагаемой подоходным налогом зарплаты и других выплат на сумму понесенных затрат на лечение. Социальные налоговые вычеты регулирует Налоговый кодекс (ст. 219 НК РФ)

Кому положен социальный налоговый вычет?

Социальный налоговый вычет может получить физическое лицо (налоговый резидент Российской Федерации), оплатившее медицинские услуги, а также медицинские услуги, оказанные вашей супруге (супругу), родителям (матери, отцу), детям (сыну, дочери), в том числе усыновленным, в возрасте до 18 лет.

В каком размере предоставляются социальные налоговые вычеты?

Социальные налоговые вычеты предоставляются в размере фактически понесенных расходов на лечение, но ограничены суммой в размере 120 тыс. рублей. Максимальная сумма налога, возвращаемая налогоплательщику, может составить 15 600 руб.

Для получения социального налогового Вам понадобятся:

- договор на оказание платных медицинских услуг;

- номер ИНН Плательщика, который указан в договоре;

- справка об оплате услуг по форме, утвержденной приказом Минздрава и МНС России от 25.07.2001 № 289/БГ-3-04/256;

- копия лицензии медицинского учреждения.

Как оформить и получить справку?

Для заказа справки необходимо оставить запрос по номеру телефона +7 (495) 365-05-05 доб. 3 с 08.30-17.00, либо через обратную связь на сайте, с указанием периода за который необходима справка, номер ИНН, ФИО, контактный номер телефона для связи.

Справки оформляются: после оказания амбулаторных услуг- в день обращения; после оказания стационарной помощи, через 5 рабочих дней после завершения лечения.

После запроса, забрать готовые документы плательщик с паспортом может по адресу: Москва, Фортунатовская, 1, корпус 10, этаж 1, кабинет 101 (платные медицинские услуги), с пн-пт с 08.30-17.00.

Основные разделы

- О больнице

- Информация для пациентов

- История больницы

- Руководство

- Научная деятельность

- Страховые компании

- Правовая документация

- Вышестоящие организации

- Наши сотрудники

- Статус «Московский врач»

- Вакансии

- Отзывы

- Сми о нас

- Новости

- Волонтерство в больнице

- Задать вопрос

- Медицинский туризм

- Иногородним пациентам

- Посещение пациентов

- Права и обязанности пациента

- Правила внутреннего распорядка

- Правила и сроки госпитализации

- Правила подготовки к диагностическим исследованиям

- Правила пребывания пациентов в стационаре

- Перечень документов для оформления рецептов

- Роды для иногородних

- Оценка качества

- Госпитализация

- Диспансеризация

- Вакцинация

- Полезная информация

- Прейскурант

- Ведение беременности

- Родовые контракты (Фортунатовская)

- Родовые контракты (Верхняя Первомайская)

- Реабилитация после COVID-19

- Социальный налоговый вычет

- Правила оказания

- Роддом на Фортунатовской

- Роддом на Первомайской

- О центре

- Клиническая база

- Сертификаты и лицензии

- Исследования

- Специалистам

- Пациентам

- Организаторам

- ЕМИАС

- ГОСУСЛУГИ

Подразделения и центры

- Амбулаторные отделения

- Диагностические отделения

- Ожоговый центр

- Офтальмологический центр

- Акушерско-гинекологический центр

- Региональный сосудистый центр

- Центр эндокринной хирургии

- Центр сочетанной травмы и повреждений таза

- Травматологический профиль

- Хирургический профиль

- Центр анестезиологии-реанимации

- Терапевтическое отделение

- Отделение паллиативной медицинской помощи взрослым

- Консультативно-диагностическое отделение/Дневной стационар

- Стационар кратковременного пребывания

Социальные налоговые вычеты

Налогоплательщик имеет право на получение социальных налоговых вычетов в части доходов, облагаемых по ставке 13%. Социальные налоговые вычеты регулирует статья 219 НК РФ.

К социальным налоговым вычетам относятся суммы, уплаченные за:

Виды расходов работника Ограничение размера вычета Оплата работником своего обучения 120 000 рублей Оплата обучения детей в возрасте до 24 лет по очной форме 50 000 рублей на каждого ребенка Оплата обучения подопечных в возрасте до 18 лет (до 24 лет – в отношении бывших подопечных) по очной форме обучения 50 000 рублей на каждого подопечного Оплата обучения братьев или сестер в возрасте до 24 лет по очной форме обучения 120 000 рублей Социальные налоговые вычеты за 2015 год предоставляются по окончании календарного года при подаче налоговой декларации в налоговый орган и представлении документов, подтверждающих расходы налогоплательщика. К таким документам относятся договоры на обучение, лечение и др. платежные документы (чек ККМ, приходно-кассовый ордер, платежное поручение и т.д.).

Если в одном налоговом периоде социальные налоговые вычеты не могут быть использованы, то на следующие налоговые периоды остаток вычетов не переносится. Т.е если вы оплачивали обучение или лечение в 2015 году, то подать декларацию для получения налогового вычета должны строго за 2015 год, но не позднее 2018 года. Также, если за 2015 год сумма уплаченного налога была меньше суммы налогового вычета, остаток последней не переносится и не будет возвращен.

Социальные налоговые вычеты предоставляются в размере фактически понесенных расходов, но ограничены в целом предельной суммой в 120 тыс. рублей. То есть максимальная сумма налога, возвращаемая налогоплательщику, составит 15 600 руб. (120 000 х 13%). Поэтому налогоплательщик, произведя несколько видов расходов, должен определиться, в отношении каких расходов он будет заявлять социальный налоговый вычет. Например, налогоплательщик в 2015 году заплатил за свое обучение 100 тыс. руб., лечение супруги — 40 тыс. руб., лечение своего отца — 50 тыс. руб., а также оплатил страховой взнос в сумме 20 тыс. руб. по договору личного добровольного пенсионного страхования. Несмотря на то что фактические расходы налогоплательщика составили 210 тыс. руб., он вправе заявить вычет в сумме 120 тыс. руб. по расходам на обучение и частично на лечение.

В 2015 г. работодатель не имеет право предоставлять социальные вычеты работнику по расходам на лечение и обучение, эти вычеты можно получить только в отделении налоговой службы по месту жительства, при этом необходимо подать налоговую декларацию по НДФЛ за тот год, в котором были произведены перечисленные ниже расходы. . С 1 января 2016 г. ситуация изменится.

Работник может обратиться к работодателю за предоставлением социальных налоговых вычетов, предусмотренных п.п. 2 – 5 п. 1 ст. 219 НК РФ. Социальный налоговый вычет, предусмотренный п. 1 ст. 219 НК РФ, предоставляется только при подаче физическим лицом в налоговый орган декларации по форме 3-НДФЛ по окончании налогового периода. Речь идет о получении социальных налоговых вычетов в сумме доходов, перечисляемых налогоплательщиком в виде пожертвований благотворительным организациям, социально ориентированным некоммерческим организациям, религиозным организациям на осуществление ими уставной деятельности (п. 1 ст. 219 НК РФ).

По остальным видам вычетов работник имеет право обратиться к работодателю. В этом случае алгоритм действий работника следующий:

1. Работник (как и ранее) представляет в налоговую инспекцию по месту жительства заявление и документы, подтверждающие понесенные расходы. При этом налоговая декларация по форме 3-НДФЛ не заполняется.

Форма заявления и перечень подтверждающих документов в главе 23 НК РФ не прописаны. Так, в письме ФНС России от 22.11.12 г. № ЕД-4-3/19630@ в целях единообразного подхода к порядку предоставления наиболее востребованных социальных налоговых вычетов, приведены перечни документов, которые должны прилагаться налогоплательщиками к налоговым декларациям по форме 3-НДФЛ. Например, перечень документов для предоставления социального налогового вычета на собственное обучение включает в себя следующие документы: налоговую декларацию по форме 3-НДФЛ; копию договора на обучение с приложениями и дополнительными соглашениями к нему (в случае заключения); копию документов, подтверждающих оплату обучения (например, квитанции к приходным кассовым ордерам, платежные поручения).

2. По истечении 30 календарных дней налоговая инспекция выдает физическому лицу уведомление, подтверждающее право на вычет (форма уведомления на момент написания статьи не утверждена).

3. Работник пишет заявление в произвольной форме на имя работодателя с просьбой предоставить ему социальный вычет. К заявлению прилагается полученное уведомление из налоговой инспекции о праве на социальный вычет.

4. Работодатель предоставляет социальный налоговый вычет начиная с месяца подачи заявления работником. В этом случае НДФЛ, который удержан в предыдущие месяцы (в случае подачи заявления не с начала года), не пересчитывается (письмо Минфина России от 4.03.15 г. № 03-04-05/11260).