Один за всех: для чего создан Единый налоговый счет

С 1 января 2023 года внедрен новый механизм налоговых расчетов с государственными службами — Единый налоговый счет (ЕНС). С его появлением фискальная система для всех организаций и ИП, а также для физических лиц должна стать более понятной, удобной и прозрачной. Под эти нововведения пока не попадают только самозанятые, но, вероятно, это вопрос времени. Благодаря ЕНС ускоряется процесс оплаты, уменьшается количество формируемых платежей, а также предотвращаются различные ошибки, которые до этого часто встречались при внесении обязательных платежей.

Объясняем, как работает новый механизм, что представляет собой Единый налоговый платеж (ЕНП), как теперь действовать налогоплательщикам, чтобы не допустить просрочек и неуплаты.

Что такое ЕНП и как он работает

ЕНС — это фактически единая сумма расчетов налогоплательщика с бюджетом. С переходом на нее больше не нужно считать налоги отдельно, выверять реквизиты в различных документах на оплату разных обязательных платежей, а также долго разбираться с недоимками и переплатами. Все деньги аккумулируется на одном счету, с которого затем налоговая распределяет средства.

Главное понятие в новой системе — это сальдо ЕНС. Оно отражает разницу между поступлениями на счет и обязательствами перед бюджетом. Если сальдо положительное (больше 0), значит, вы внесли на счет больше средств, чем требуется для оплаты всех платежей в бюджет. Если нулевое, значит, выполнены все финансовые обязательства перед государством. Если отрицательное — есть задолженность перед бюджетом.

Где получить Единый налоговый счет?

В наступившем 2023 году Федеральная налоговая служба сама откроет в Федеральном казначействе ЕНС для каждой организации, индивидуального предпринимателя и физического лица. Никаких заявлений подавать не нужно — переход на Единый налоговый счет происходит автоматически и обязательно для всех.

Как узнать свой ЕНС?

Увидеть свой ЕНС (когда он появится) можно будет в онлайн-режиме в личном кабинете налогоплательщика (для компаний и индивидуальных предпринимателей — в их личных кабинетах). Однако реквизиты Единого налогового счета знать вовсе не обязательно — в этом заключается одно из его главных преимуществ. Для оплаты через личный кабинет или бухгалтерскую (учетную) систему необходимо ввести только сумму платежа, а для оплаты через сервис ФНС «Уплата налогов и пошлин» — только ИНН/КПП плательщика и сумму.

Что такое Единый налоговый платеж?

ЕНП — это перечисление денег на Единый налоговый счет одной платежкой, чтобы затем специалисты ФНС сами распределили средства в счет уплаты различных платежей в бюджет. При этом некоторые платежи можно проводить отдельно от ЕНП, а некоторые даже нужно. Так, в составе ЕНП можно уплатить:

· налог на прибыль;

· страховые взносы, кроме взносов на травматизм;

· имущественные налоги (транспортный и земельный, а также налог на имущество);

· налог на добычу полезных ископаемых;

· налог на дополнительный доход от добычи углеводородного сырья;

· налог на игорный бизнес;

· налоги при спецрежимах налогообложения (УСН, АУСН, ЕСХН, ПСН);

Еще три платежа можно оплачивать в составе ЕНП или отдельно — на выбор налогоплательщика:

· сбор за пользование объектами животного мира;

· сбор за пользование объектами водных биоресурсов;

· налог на профессиональный доход (для самозанятых).

Два вида платежей всегда нужно оплачивать отдельно от ЕНП:

· страховые взносы на травматизм.

Как пополняется Единый налоговый счет?

ЕНС можно пополнять с помощью Единого налогового платежа. Если компания или ИП положила на счет больше денег, чем требуется для уплаты всех платежей — они останутся на счету, и можно будет ими воспользоваться в будущем. Также можно и вернуть переплату после подачи соответствующего заявления в налоговую.

Кроме того, на ЕНС аккумулируются деньги, которые положены налогоплательщику, — это, например, налоговый вычет или возмещенный НДС.

Как распределяются деньги с ЕНС?

Налоговая служба автоматически распределит средства ЕНП исходя из того, что сам налогоплательщик укажет в декларации или уведомлении. При этом установлен общий порядок очередности погашения требований:

1. Недоимка, начиная с налога с наиболее ранним сроком уплаты;

2. Текущие платежи;

Если денег на ЕНС недостаточно, а сроки различных платежей совпадают, ЕНП распределят пропорционально сумме обязательств.

Когда вносить ЕНП?

С введением новой системы власти также унифицировали все правила уплаты налогов и сдачи отчетности по ним. Теперь единый срок сдачи отчетности установлен на 25 число каждого месяца, а единый срок уплаты налогов — на 28 число каждого месяца.

Исключение предусмотрено лишь для физических лиц. Срок уплаты имущественных налогов у них остался прежним — 1 декабря.

Коротко о главном

• ЕНП — это не система налогообложения. Это новый механизм уплаты обязательных налогов, сборов и других платежей путем открытия единого налогового счета (ЕНС).

• ЕНП предполагает расчет общей суммы налогов и взносов, которые налогоплательщик должен уплатить согласно действующему законодательству. Сумму он перечисляет на свой ЕНС. Это удобно — не нужно формировать несколько платежек. По новым правилам достаточно перечислить всю сумму денег на свой специальный счет.

• Сохранены прежние сроки уплаты — на счет ЕНС необходимая сумма налогов, сборов, пени и других платежей должна поступить до 28-го числа месяца; при этом уведомление должно быть подано не позднее 25-го числа. Без предварительного уведомления налоговая не спишет денежные средства, и в этом случае налог будет считаться неуплаченным.

• На данный момент механизм ЕНП предполагает оплату большей части налогов, взносов, пени, сборов. Однако некоторые платежи, как и прежде, нужно уплачивать по привычной схеме — по реквизитам.

• Налоговая списывает денежные средства по приоритетному списку. Очередность:

1) недоимка с прошлых периодов;

2) сборы, страховые взносы, налоги, авансовые платежи по налогам;

3) пени;

4) проценты;

5) штрафные начисления.

• ЕНС можно быстро пополнить в любое время суток через личный кабинет налогоплательщика. Для этого создана отдельная опция «Уплата налогов и пошлин», а также принимаются банковские переводы.

Единый налоговый счет: как уплачивать налоги по-новому

С 1 января 2023 года все налоговые платежи физлиц и бизнеса перешли на новый механизм оплаты. У обычных граждан, юрлиц и индивидуальных предпринимателей появился Единый налоговый счет (ЕНС).

Объясняем, в чем преимущества и минусы новой системы, почему на самом деле бумажной работы прибавится и что делать с переплатой по налогам.

Что изменилось

Раньше каждый налог и взнос уплачивался в бюджет отдельно. На каждую квитанцию оформлялось отдельное платежное поручение с разными реквизитами. Помимо работы с бумагами это еще приводило к неудобным ситуациям, когда по одному налогу была переплата, а по-другому — долг. Налоговики не могли перераспределять эти платежи. Введение Единого счета как раз упрощает уплату налогов и взносов, но при этом не меняет порядок их расчета. Ошибочные платежи сводятся к минимуму. Отказаться от нового порядка уплаты нельзя — он обязательный.

Что такое единый налоговый платеж и счет

- налоговая задолженность — начиная с наиболее ранней;

- текущие налоги, авансовые платежи, страховые взносы, сборы — по мере возникновения обязанности по их уплате;

- пени;

- проценты;

- штрафы.

27.03.2023 18:10

Единый налоговый платеж (ЕНП) — это деньги, которые вы внесли на ЕНС. Все средства поступают в Управление федерального казначейства по Тульской области вне зависимости от того, где вы живете и ведете бизнес.

Кроме того, на счет попадают деньги, которые налоговая взыскивает с плательщиков при неуплате налогов и взносов, а также любые компенсации — например, вычеты и возмещаемый НДС.

Единым платежом уплачиваются все налоги и взносы, которые регламентированы Налоговым кодексом, кроме:

- НДФЛ, который платят иностранцы за патент;

- госпошлин;

- взносов на страхование от несчастных случаев на производстве и профессиональных заболеваний.

А эти налоги и сборы можно уплачивать или отдельными платежками с реквизитами, или в составе ЕНП:

- налог на профессиональный доход. Его уплачивают самозанятые;

- сбор за пользование объектами животного мира;

- сбор за пользование объектами водных биологических ресурсов.

Полный список налогов, которые перешли на ЕНП, тут.

Что такое совокупная обязанность

Чтобы объяснить, что такое совокупная обязанность, приведем пример. ООО «Рога и Копыта» в марте 2023 года должно платить эти налоги и сборы:

- НДФЛ с зарплаты работников — 108 000 рублей.

- Налог на УСН — 65 000 рублей.

- Страховые взносы за работников — 160 000 рублей.

Итого — 333 000 рублей. Это и есть совокупная обязанность организации. Ранее по каждому из налогов и взносов заполнялось отдельное поручение с разными реквизитами. Теперь бухгалтеру ООО «Рога и Копыта» достаточно заполнить ЕНП на 333 000 рублей без детализации по суммам и кодов бюджетной классификации.

Совокупную обязанность нужно уплатить до 28 числа месяца. Это единый срок уплаты.

Какие плюсы и минусы у Единого налогового счета

Как и у любого нововведения, у ЕНС и ЕНП есть и плюсы, и минусы. Начнем с положительных сторон:

- меньше издержек на работу бухгалтеров. Больше не нужно по несколько раз в месяц заполнять разные платежки с разными реквизитами. Одна платежка, один счет, постоянные реквизиты;

- цена ошибки стала незначительной. Из-за ошибки в реквизитах или технического сбоя платеж мог уйти не туда, уплата нужного налога не засчитывалась. Пока компания и налоговая разбирались в причинах случившегося, копились штрафы и пени;

- совокупный платеж ясен и понятен. Налогоплательщик видит сальдо одной суммой и всегда знает, сколько он должен бюджету или сколько он переплатил;

- переплату по налогам можно вернуть или зачесть быстрее. Больше нет трехлетнего ограничения.

Единый налоговый платеж и счет облегчают работу предпринимателей, но при этом новый механизм призван увеличить и собираемость налогов. Поэтому есть и очевидные минусы:

- если денег на налоги не хватает, недоимка появится по всем сразу. Доступные средства распределяются пропорционально. То есть если денег не хватит, то недоимка возникнет сразу по всем налогам и взносам, а не по какому-то одному платежу. Раньше можно было управлять этим и оплачивать особо важные задолженности;

- система новая, значит ошибки будут. Предприниматели должны контролировать, правильно ли налоговики «раскидали» деньги с ЕНС по налогам и взносам, а если была ошибка — разбираться и выяснять;

- одновременно с уменьшением числа платежек увеличивается объем отчетности, потому что почти перед каждым платежом нужно будет подавать уведомления о рассчитанных суммах налогов.

Кто обязан применять ЕНС и ЕНП

Отказаться от нового порядка и использования ЕНС нельзя — он обязательный. Это касается всех налогоплательщиков, кроме самозанятых. Плательщики налога на профессиональный доход могут уплачивать НПД по-старому либо перейти на Единый налоговый счет.

Как перейти на ЕНС и ЕНП

Чтобы по-новому уплачивать налоги, делать ничего специального не нужно. Налоговая принудительно перевела всех на новую систему. Сальдо на 1 января налоговая сформировала сама по имеющимся у нее данным — не учитывались только переплаты, по которым пропущен срок для возврата.

Как изменились сроки уплаты налогов и отчетности

Все обязательные платежи надо перечислять в составе ЕНП не позднее 28 числа месяца. Для квартальных платежей — не позднее 28 числа первого месяца следующего квартала, для ежемесячных, например для НДС и взносов, 28 числа каждого месяца.

Исключение — НДС при импорте из стран ЕАЭС. Он входит в состав ЕНП, но уплачивается в прежний срок — до 20 числа месяца, следующего за месяцем принятия к учету ввезенных товаров. Также не изменились сроки для уплаты авансового платежа по ЕСХН за полугодие, НДФЛ для ИП, налога при ПСН и торгового сбора.

Срок сдачи деклараций, расчетов и новой персонифицированной формы теперь тоже единый — не позднее 25 числа месяца. Причем как для электронной, так и для бумажной отчетности.

Так, срок сдачи декларации по налогу на прибыль за I квартал, полугодие и девять месяцев — 25 число первого месяца следующего квартала, а за год — 25 марта. Срок сдачи квартального расчета 6-НДФЛ — 25 число следующего месяца, годового — 25 февраля следующего года.

Получается, что к моменту уплаты ЕНП все налоги и взносы уже должны быть подсчитаны, а декларации и расчеты — сданы в ИФНС. И все это нужно сделать к одной дате.

Уведомления: что это и когда их нужно подавать

По налогам и взносам, срок уплаты которых наступает раньше даты представления отчетности либо отчетность по которым вообще не надо сдавать, надо представлять в налоговую уведомления об исчисленных суммах. В них указывают, какую конкретно сумму налога или взноса плательщик должен бюджету за соответствующий месяц, квартал или год.

Без уведомления поступившие на ЕНС деньги невозможно распределить по бюджетам, что может привести к начислению пеней.

Срок подачи уведомления — не позднее 25 числа месяца, в котором установлен срок уплаты налога или взноса.

В частности, организации должны подавать уведомления:

- ежемесячно, кроме третьего месяца квартала — перед уплатой НДФЛ и взносов;

- ежеквартально — перед уплатой авансов по УСН, по налогу на имущество, транспортному и земельному налогам.

Если уведомление подается на несколько налогов, на каждый надо заполнить отдельный блок строк 1–6. В них указываются КПП, код ОКТМО, КБК, сумма налога, сбора или взносов, код отчетного или налогового периода либо номер месяца, отчетный период и календарный год.

Если подать уведомление с опозданием или не подать совсем, грозит штраф 200 рублей за каждый документ.

Как пополнить единый налоговый счет

Вносить на ЕНС деньги можно любыми суммами. Главное, чтобы их хватило на исполнение всех обязанностей перед бюджетом. Можно вносить больше, чем нужно, тогда на счету будет положительное сальдо.

Юрлица смогут пополнять единый счет только через банк либо личный кабинет на сайте ФНС, а ИП и физлица еще и наличными через МФЦ или почту. Банки, МФЦ и почта не имеют права брать комиссию за перечисление ЕНП.

Выгоднее всего открыть бизнес-счет с бесплатным пополнением. Так вы сэкономите дважды — банк не возьмет комиссию ни за пополнение, ни за перечисление в пользу ЕНС. На Банки.ру можно подобрать расчетно-кассовое обслуживание с такими условиями — это безопасно и быстро.

В платежном поручении нужно указывать не КБК отдельного налога, как раньше, а специальный КБК для единого налогового платежа — 182 01 06 12 01 01 0000 510.

Налоговые органы спишут деньги в день уплаты налога или других платежей. Пока деньги не списали в счет уплаты налогов и сборов, ими можно свободно распоряжаться:

- заплатить налоги за третье лицо;

- зачесть в счет предстоящих платежей по какому-либо налогу;

- вернуть на свой расчетный счет.

Чтобы сделать это, понадобится отправить заявление в налоговую. Деньги должны зачесть или направить в казначейство на следующий день.

Как заполнить платежку для уплаты ЕНП

Платежку для перечисления ЕНП можно заполнить самостоятельно, а также при помощи налоговых сервисов. ФНС рекомендует для уплаты ЕНП пользоваться именно сервисами, где реквизиты будут заполняться автоматически. Сформировать тот либо иной платеж с автоматическим указанием реквизитов можно также в учетной (бухгалтерской) системе.

Уплатить налоги и взносы по ЕНП вам могут помочь в банке, где у вас открыт расчетный счет. Если у вас нет такой поддержки, подберите себе тариф на расчетно-кассовое обслуживание с бесплатной бухгалтерией. На Банки.ру открыть бизнес-счет можно дистанционно в течение одного дня.

ФНС обращает внимание, что при перечислении денежных средств налогоплательщиков единым платежом (ЕНП) нужно указать при заполнении платежки только два реквизита: ИНН и суммы платежей.

Заполнение при помощи налоговых сервисов, где реквизиты ЕНС формируются автоматически:

- В личном кабинете юрлица или ИП нужно во вкладке «Пополнение ЕНС» выбрать «Пополнение (своего либо стороннего) ЕНС», затем сформировать платежку либо уплату картой. Здесь заполнить нужно сумму платежа, указать свой счет в банке, реквизиты ЕНС заполнятся автоматически. Деньги перечислятся в ИФНС после подтверждения платежа.

- В учетной (бухгалтерской) системе, формируя платежку, тоже указывают только сумму платежа.

- В сервисе «Уплата налогов и пошлин» при заполнении формы платежки потребуется указать ИНН, КПП, сумму платежа.

А вот какие пункты нужно учитывать, если вы самостоятельно заполняете платежку ЕНП:

- совокупная сумма обязанности;

- статус плательщика: код «01». Согласно инструкции ФНС, этот код нужно записывать всем, кто перечисляет ЕНП, в т. ч. ИП;

- о плательщике: название юрлица или ФИО ИП;

- реквизиты плательщика: ИНН — 10-значный код юрлица и 12-значный ИП и физлица, КПП для юрлиц;

- КБК для ЕНП: 182 01 06 12 01 01 0000 510;

- данные получателя (ИФНС): название, ИНН, КПП, а также банковские реквизиты и номер казначейского счета;

- назначение платежа: «ЕНП».

Что можно сделать с переплатой по ЕНС

Как мы уже говорили, положительное сальдо — это переплата. Ее можно зачесть либо вернуть.

Можно зачесть переплату в счет:

- предстоящих платежей по налогам, сборам и взносам;

- исполнения решений налоговиков либо погашения налоговой задолженности, по которой истек срок взыскания, до вступления в силу судебного акта о восстановлении срока или о взыскании этих сумм;

- уплаты обязательных платежей за другое лицо.

Заявление о зачете подается через бухгалтерскую систему либо через личный кабинет налогоплательщика. Срок подачи заявления не ограничен.

Отменить уплату предстоящих платежей по налогам, сборам и взносам можно в любой момент, пока не наступил срок уплаты. Если же переплата зачтена за другое лицо, отменить зачет не получится.

Недоимки, пени и штрафы засчитаются с положительного сальдо автоматически.

Чтобы вернуть переплату на банковский счет, нужно:

- заполнить заявление в электронном виде или на бумаге. ИП может подать его в составе декларации 3-НДФЛ;

- получить решение инспекции о возмещении НДС или акциза;

- получить уведомление о предоставлении вычета НДФЛ в упрощенном порядке.

Поручение о возврате налоговая инспекция должна направить в Федеральное казначейство не позднее следующего дня после получения заявления или принятия решения о возмещении НДС или акциза. Казначейство должно вернуть деньги не позднее дня, следующего за днем получения такого поручения от налоговиков.

Как платить налоги по-новому: кратко

- Единый налоговый счет ввели для всех юрлиц, ИП и физлиц автоматически. Отказаться от новой системы уплаты нельзя. Она обязательна.

- Деньги на счет нужно перечислять одним платежом. Налоговая инспекция сама распределит средства, а узнает, куда и сколько, из ваших уведомлений и деклараций.

- Все налоги в составе ЕНП нужно будет платить до 28 числа, а сдавать отчеты — до 25 числа.

- Юрлица смогут пополнять единый счет только через банк либо личный кабинет на сайте ФНС, а ИП и физлица еще и наличными через МФЦ или почту. Банки, МФЦ и почта не имеют права брать комиссию за перечисление ЕНП.

- Распоряжаться деньгами на ЕНС можно любым способом, пока не наступил день уплаты.

- Переплату можно зачесть в счет уплаты налогов — как своих, так и других лиц. Кроме того, деньги со счета можно вывести — сделать это должны за 2–5 рабочих дней. Трехлетний срок возврата отменен.

- Платежку по ЕНП налоговая рекомендует заполнять с помощью специальных сервисов — в личном кабинете налогоплательщика, в бухгалтерской системе либо в «Уплате налогов и пошлин».

- Если заполняете платежку самостоятельно, сверьтесь с рекомендациями ФНС.

\n \n\t\t\t \n\t\t\t \n\t\t \n\t»,»content»:»\t\t

\n\t\t\t\u0412\u044b \u043d\u0435 \u0430\u0432\u0442\u043e\u0440\u0438\u0437\u043e\u0432\u0430\u043d\u044b \u043d\u0430 \u0441\u0430\u0439\u0442\u0435.\n\t\t \n\t\t

\n\t\t\t \n\t\t\t\t\u0412\u043e\u0439\u0434\u0438\u0442\u0435\n\t\t\t \n\t\t\t\u0438\u043b\u0438\n\t\t\t \n\t\t\t\t\u0437\u0430\u0440\u0435\u0433\u0438\u0441\u0442\u0440\u0438\u0440\u0443\u0439\u0442\u0435\u0441\u044c.\n\t\t\t \n\t\t \n\t»>’ >

Разбор ЕНС в личном кабинете ИП

Под переплатой следует понимать положительное сальдо ЕНС. Сальдо ЕНС — это разница между общей суммой перечислений на ЕНС и начислений. Оно может быть:

- положительным (когда перечисления больше начислений);

- отрицательным (перечисления меньше начислений);

- нулевым (перечисления равны начислениям).

При возникновении переплаты может показаться, что эта сумма налоговой не нужна, и попытаться вернуть ее на счет. Однако, скорее всего, эту сумму просто не успели списать, например, если еще не наступил срок оплаты какого-то налога или взноса.

Отложенная переплата

В эту ячейку попадают суммы с разной историей. Например, это могут быть страховые взносы за сотрудников, по уплате которых была отсрочка. В этой же ячейке лежат зарезервированные взносы ИП. Они могут скрываться во вкладке «Прочие налоги и сборы».

Чтобы понять, зарезервировались ли взносы на ЕНС, и спокойно уменьшать на них налоги, проверьте вкладку «Отложенная переплата» — там появилась детализация по сумме.

Как взносы попадают в резерв

По факту есть два способа попадания взносов в отложенную переплату:

- Через заявления о зачете средств в счет будущих платежей. Их должны подавать предприниматели, которые полностью перешли на ЕНС.

- Когда налоговая вручную резервирует сумму в системе. Например, налогоплательщик может позвонить в налоговую и сообщить, что находится в переходном периоде по ЕНС и пользуется платежками с точными КБК.

Налоговая уверяет, что на переходном периоде для уменьшения налога достаточно того, чтобы сумма взносов неприкосновенно лежала на ЕНС, а сальдо на ЕНС не становилось меньше взносов, на которые планируется уменьшить налог.

Важным документом при этом выступает платежка с точными КБК, она помогает идентифицировать тот факт, что производилась оплата именно взносов ИП.

Таким образом, платежка и положительный сальдо на сумму взносов дают полное право спокойно уменьшать налоги.

Предстоящие платежи

Предстоящие платежи — это начисления, которые налоговая уже видит и собирается списать. Они находятся в этой ячейке до тех пор, пока не наступил срок оплаты налогов или взносов.

С точки зрения бухгалтерии, переплаты и отложенные переплаты — это актив предпринимателя, а предстоящие платежи — пассив. Поэтому важно следить за тем, чтобы в активе сумма всегда была больше, чем в пассиве.

Если предприниматель полностью перешел на ЕНС, то в предстоящие платежи суммы попадают по уведомлениям. На переходном периоде сумма попадает по платежкам с точными КБК, которые выполняют функцию уведомлений. Также в эту ячейку попадают суммы по декларациям и отчетам.

Бизнес, учет и отчетность для ИП на УСН или патенте без участия бухгалтера

Как разобраться с суммами ЕНС в личном кабинете юрлица

В 2023 году в личных кабинетах на сайте ФНС долгое время не было доступа к разделу ЕНС. Налогоплательщики не могли посмотреть сальдо счета и суммы списания. С конца весны налоговики начали открывать доступ к ЕНС в кабинетах ИП, а с середины лета — в кабинетах юрлиц. Расскажем, как разобраться в суммах раздела.

Алексей Третьяков Эксперт Контур.Эльбы по законам и налогам

В этой статье:

- Как устроен раздел ЕНС в личном кабинете юрлица

- Подраздел «Все обязательства»

- Подраздел «Операции ЕНП»

- Подраздел «История ЕНС»

- Как разобраться в платежах, если личный кабинет закрыт

- Как найти взносы за сотрудников

- Как найти уплаченные суммы НДФЛ

Как устроен раздел ЕНС в личном кабинете юрлица

ФНС предлагает открывать личный кабинет в Яндекс.Браузере, Internet Explorer и «Спутнике»: эти браузеры поддерживают шифрование защищенных соединений по ГОСТу.

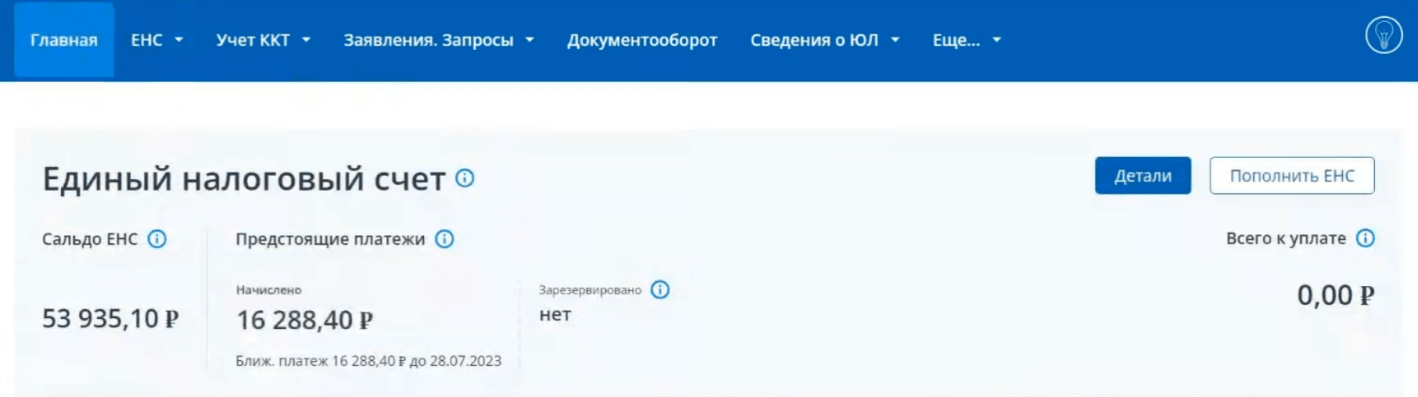

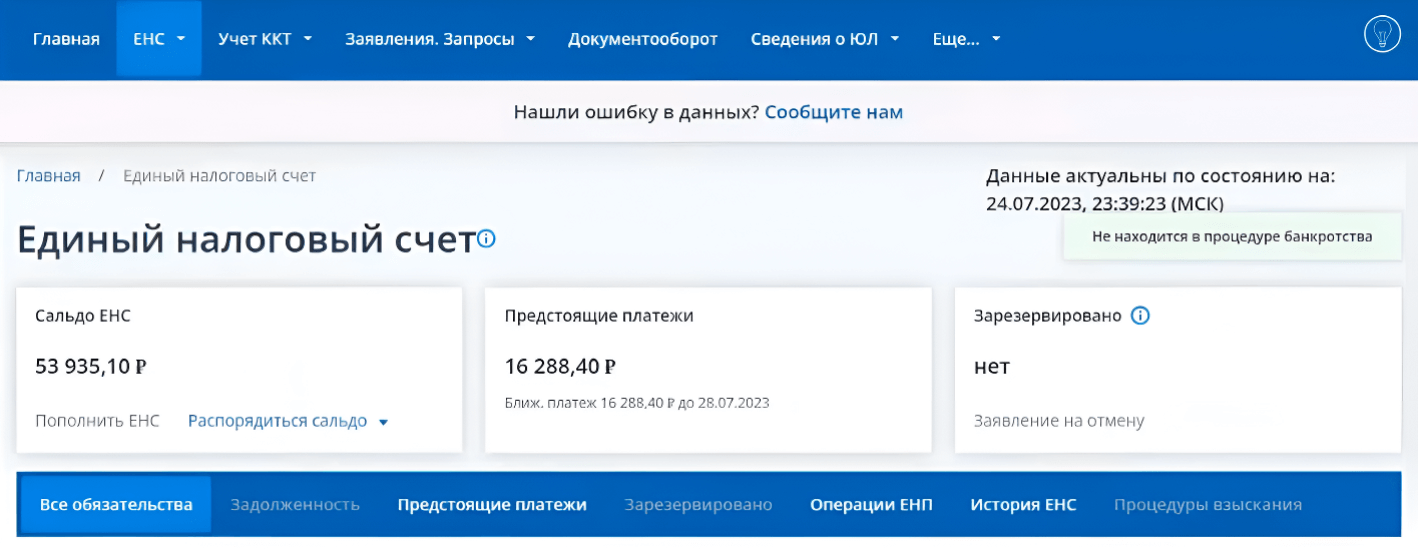

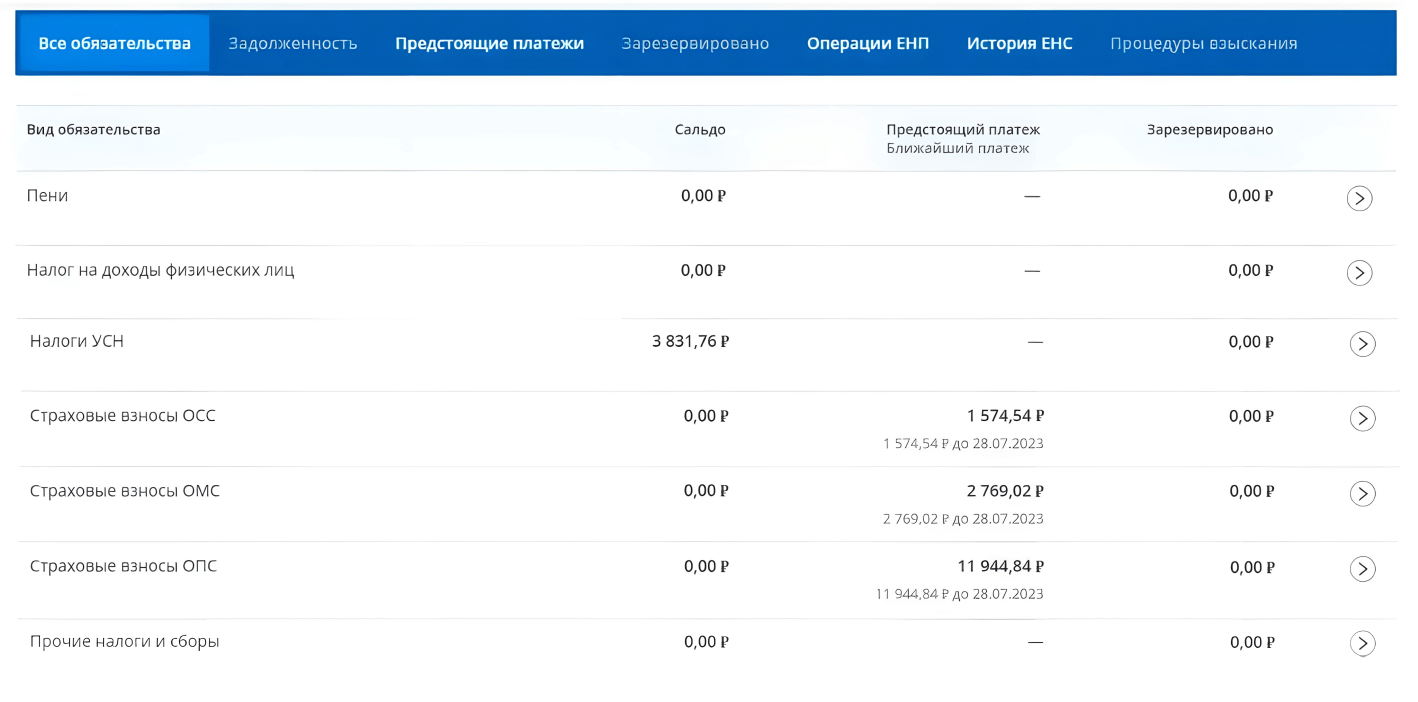

При входе в личный кабинет юрлица вы попадаете в раздел «Главная». Здесь показаны сальдо счета, предстоящие платежи, сумма в резерве и общая сумма к уплате. Чтобы перейти в раздел, нажмите кнопку «Детали».

В разделе ЕНС вы увидите те же самые данные:

- Сальдо ЕНС — баланс счета с учетом всех налогов, взносов, штрафов, задолженностей и переплат. Оно может быть положительным, нулевым и отрицательным.

- Предстоящие платежи — это обязательства, для которых пока не наступил срок уплаты, например прошлогодние взносы за работников, которые власти разрешили перенести на 2023 год.

- Резерв — это деньги, которые налоговая отложила для будущих платежей, их привязывают к КБК налога и не показывают в составе сальдо. Пример — авансовые платежи по УСН до сдачи годовой декларации.

Ниже находятся кнопки подразделов: «Все обязательства», «Задолженность» и другие. Чтобы разобраться в суммах начислений и списаний, нам нужны разделы «Все обязательства» и «Операции ЕНП». Сведения по операциям есть и в разделе «История ЕНС», но его нельзя назвать удобным.

30 дней Эльбы в подарок

Оцените все возможности онлайн-бухгалтерии бесплатно

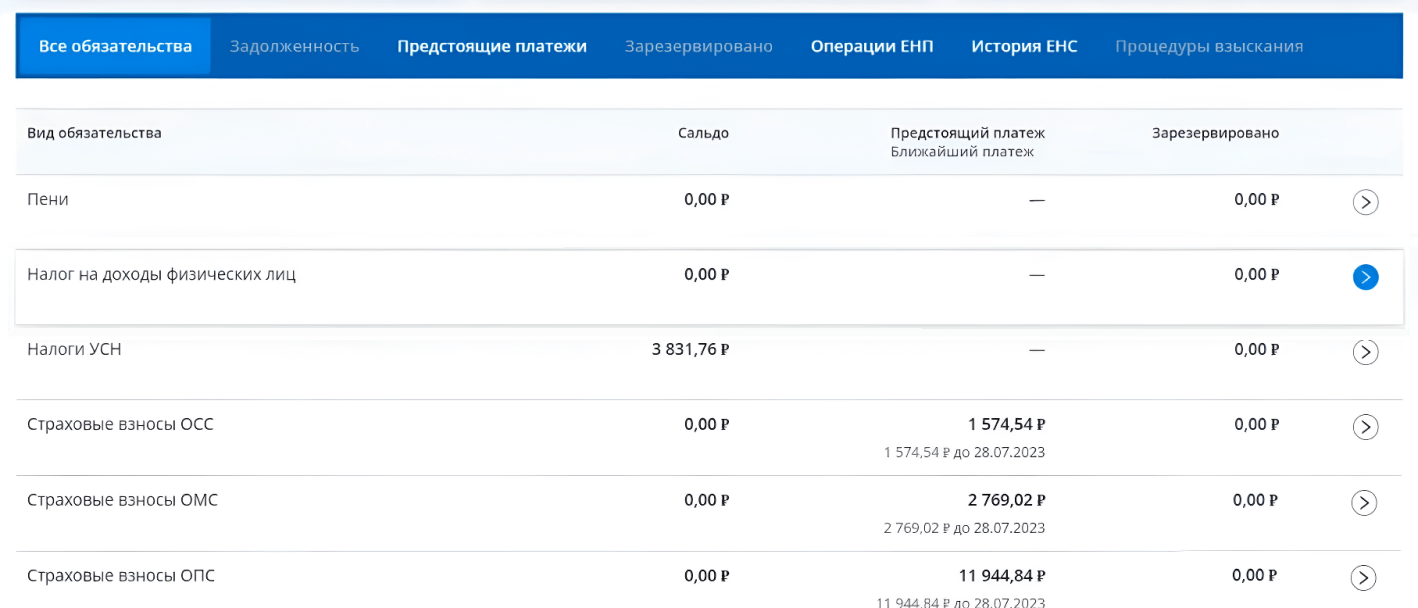

Подраздел «Все обязательства»

В этом подразделе можно разобраться, как ФНС учла платежи, — например чтобы найти сумму уплаченных взносов и сократить аванс по УСН.

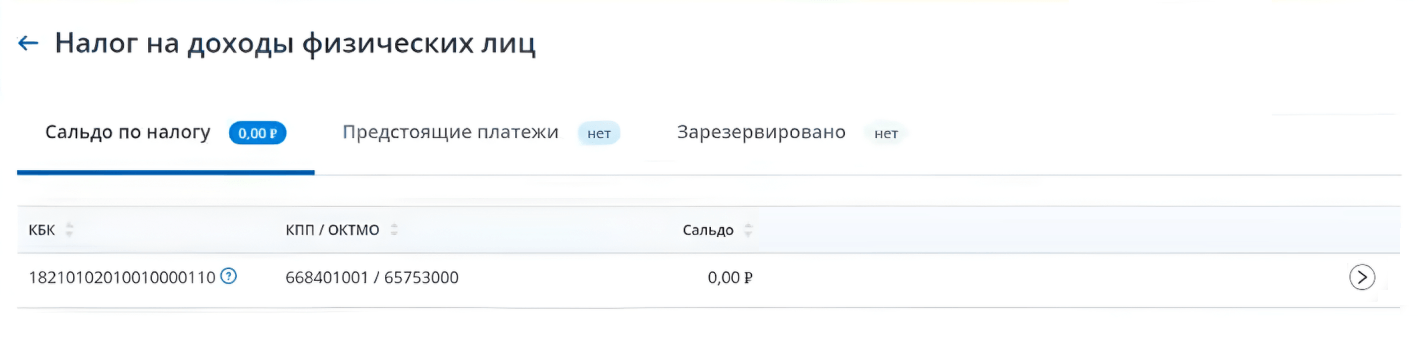

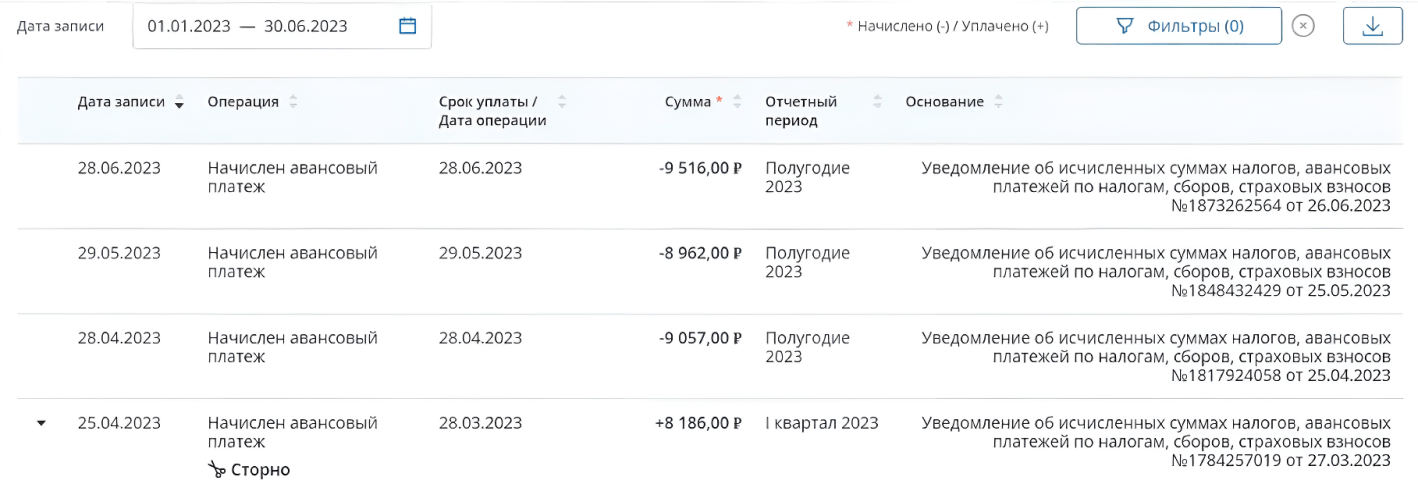

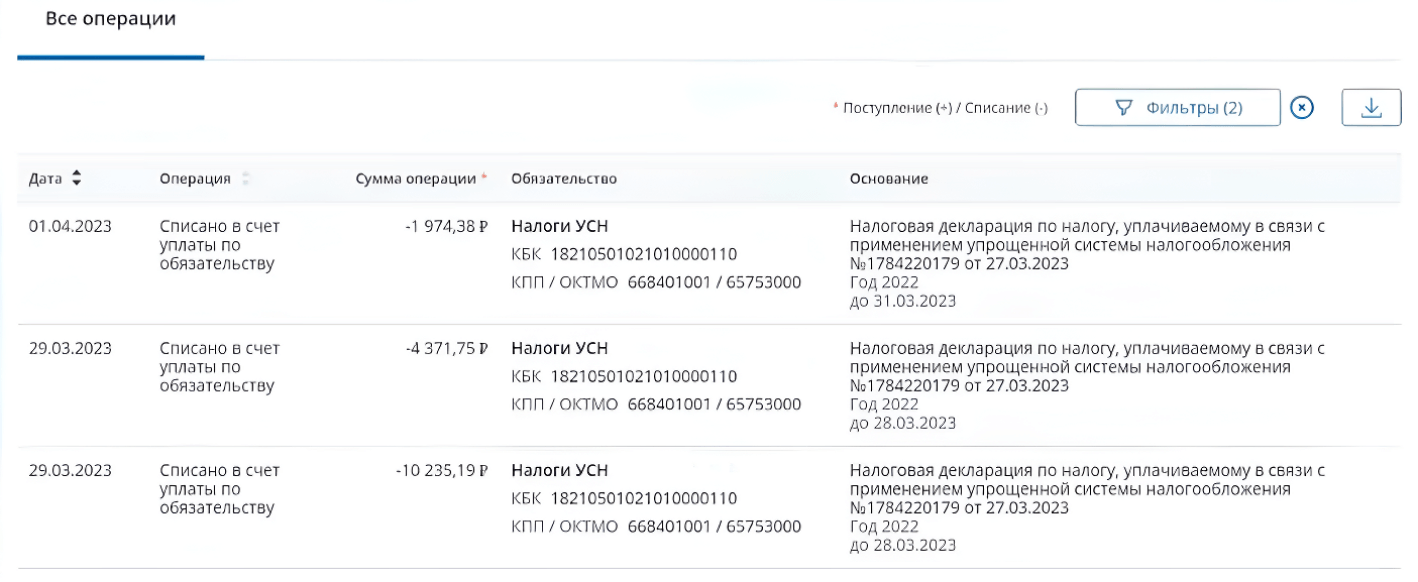

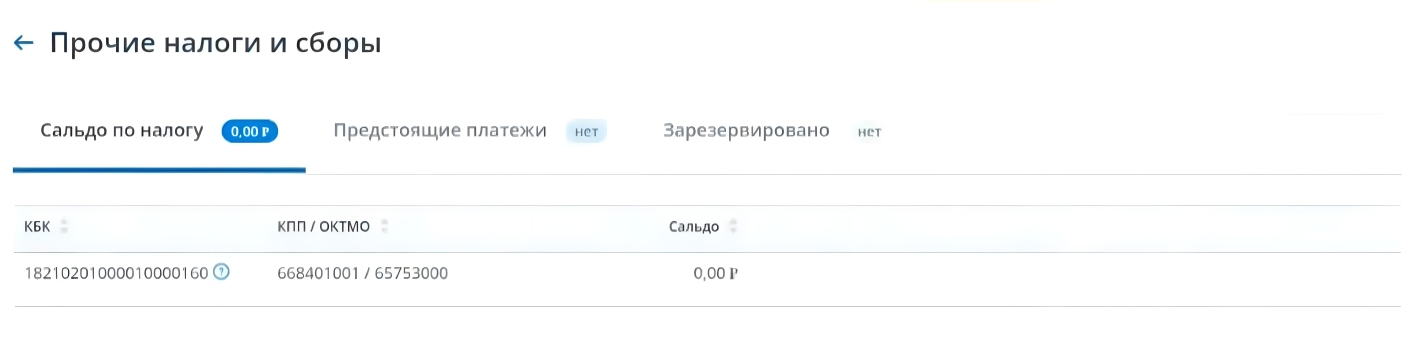

Операции здесь разделены по видам обязательств: разные налоги, взносы, штрафы, пени. На общем списке мы видим текущее сальдо и предстоящий платеж по каждому обязательству. Чтобы увидеть детали, нужно «провалиться» в интересующий вас налог — например «НДФЛ».

После клика по строке налога вы попадете в его карточку.

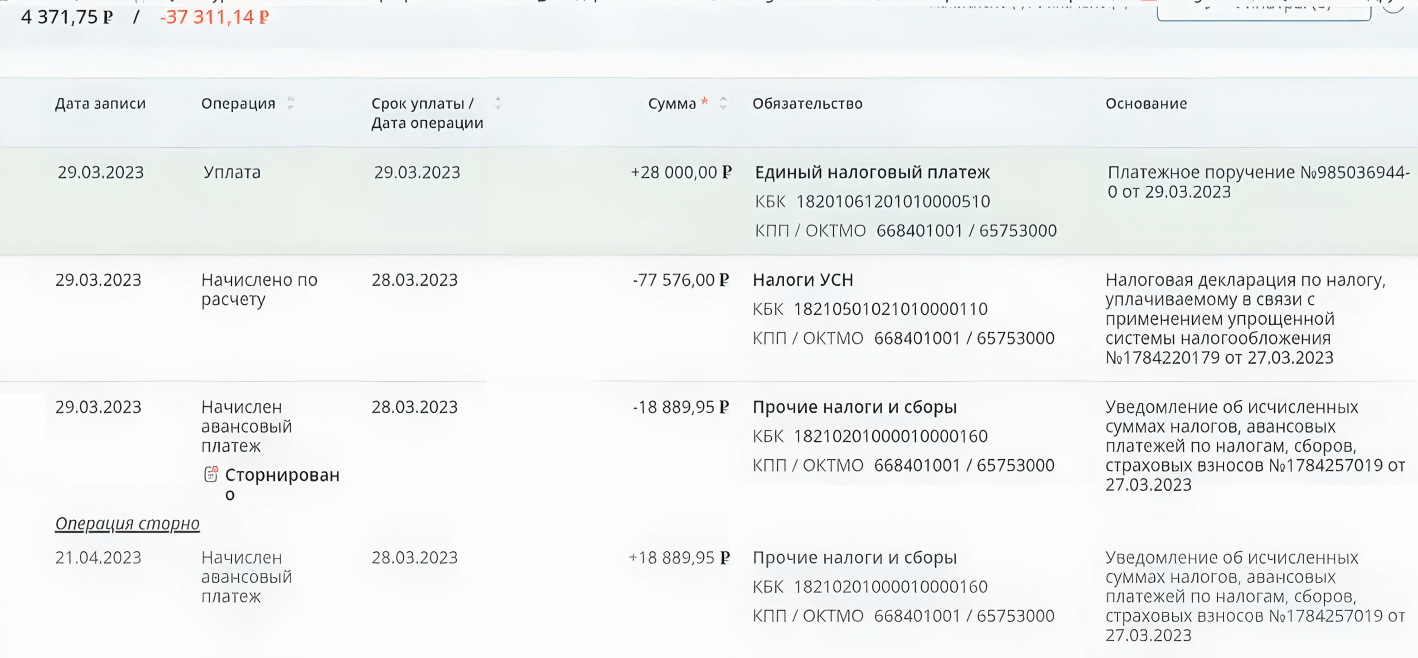

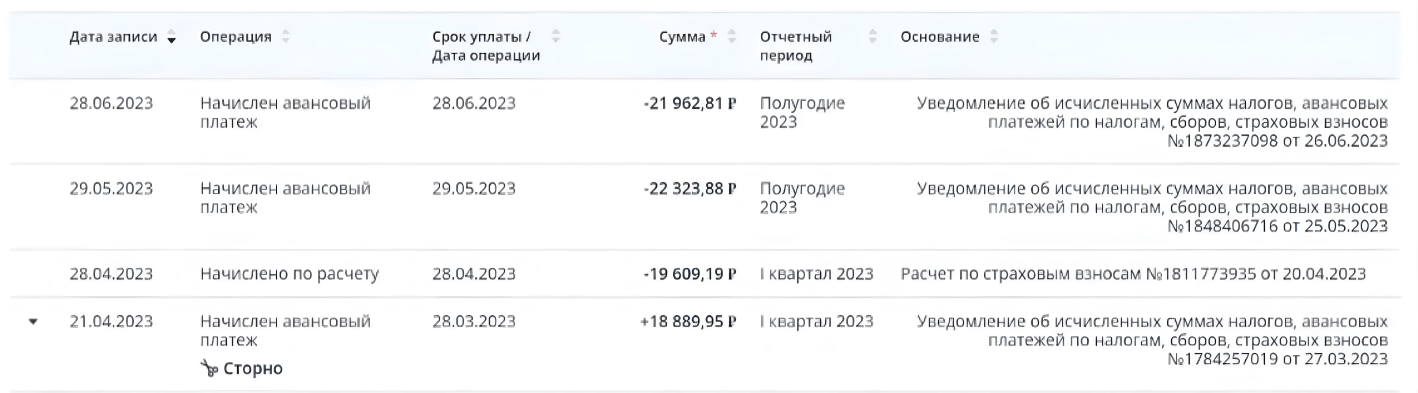

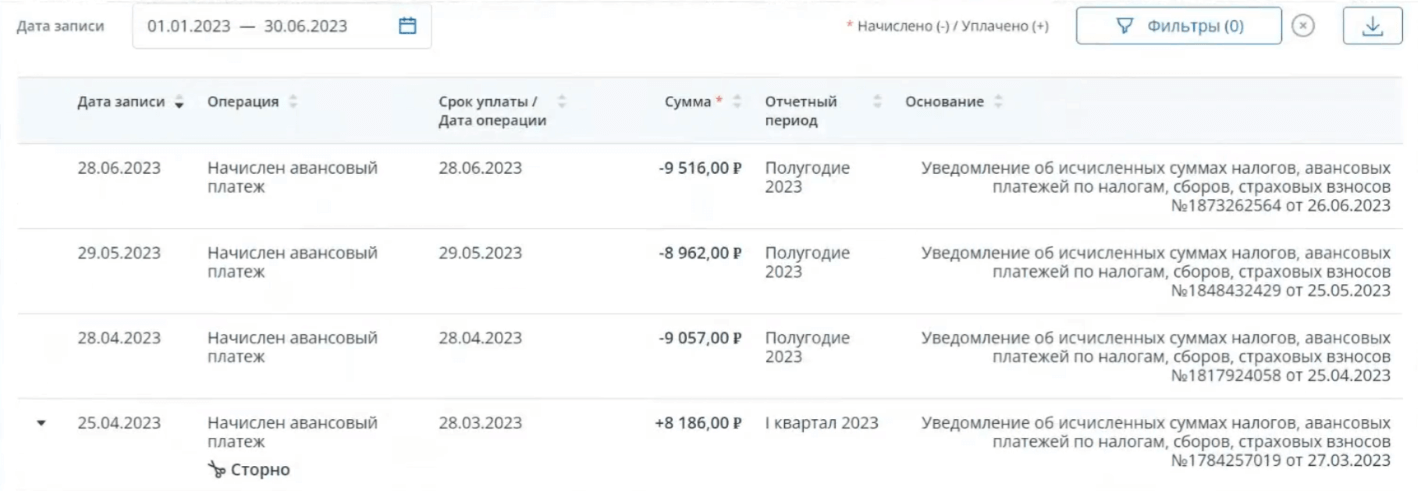

Кликните по стрелке в правом конце строки — раскроется список операций. Вы увидите начисления: они показывают, что ФНС приняла сумму в счет налога. Чтобы определить, в каком периоде налог принят, смотрите колонку «Срок уплаты / Дата операции».

После сдачи декларации или расчета в списке отразятся разные типы операций:

- начисление с пометкой «-» — налоговая делает его по уведомлению или платежному поручению со статусом 02;

- поступление с пометкой «+» — это уплата денег в счет конкретного обязательства;

- сторнирующее начисление с пометкой «+» — делается после сдачи отчета: ФНС сверяет сведения из платежного поручения и декларации или расчета, чтобы «схлопнуть» начисления;

- списание суммы с ЕНС с пометкой «-».

Чтобы понять, какую сумму зачли в счет налога, ищите первое начисление из нашего списка.

Контролируйте состояние ЕНС в Экстерне. Запрашивайте через сервис справки о наличии сальдо на счете, принадлежности сумм, перечисленных в качестве ЕНП, и исполнении обязательств по уплате.

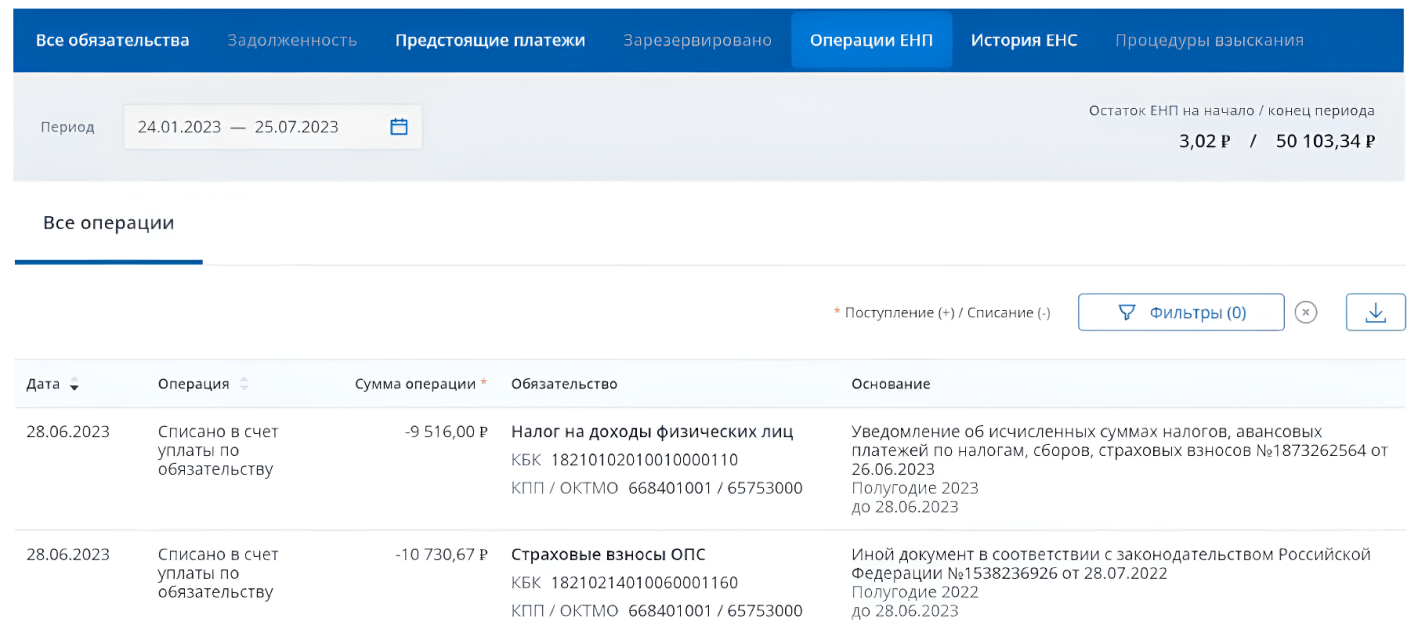

Подраздел «Операции ЕНП»

Этот подраздел — своего рода налоговый сейф: вы видите, какие суммы в него помещаются и изымаются на уплату налогов или для возврата переплаты.

Баланс подраздела не бывает отрицательным — только положительным или нулевым. Здесь мы видим поступления и списания в пределах тех сумм, которые отправили на счет: из этих сумм впоследствии налоговая списывает деньги в пользу налоговых обязательств, а еще организация сама может забрать обратно суммы со счета. Если у компании появляются долги перед ФНС, их надо искать в другом подразделе — «История ЕНС».

Поступления на счет легко увидеть в общем списке — они выделены зеленым цветом. В столбце «Основание» указаны номер и дата платежного поручения.

Иногда налоговая списывает сумму по налогу или взносам, разбивая ее на несколько частей. Тогда у разных списаний вы увидите в столбце «Основание» одинаковый номер уведомления. Придется вручную сложить суммы всех частей с одним уведомлением, чтобы выяснить, сколько денег ФНС списала в счет конкретного обязательства.

На этом скриншоте — все июньские начисления и списания. Обратите внимание: единый взнос за работников в Социальный фонд здесь проходит как «Прочие налоги и сборы».

Пример. Организация отправила на единый счет 25 000 ₽. Налоговая сделала списание на страховые взносы за сотрудников в три приема: 5 000 ₽, 4 000 ₽ и 3 000 ₽, затем списание налога по УСН 13 000 ₽. Общая сумма рассчитанного налога по УСН составила 15 000 ₽. Остаток налогового платежа на конец периода — 0 ₽, а сальдо на счете составит минус 2 000 ₽.

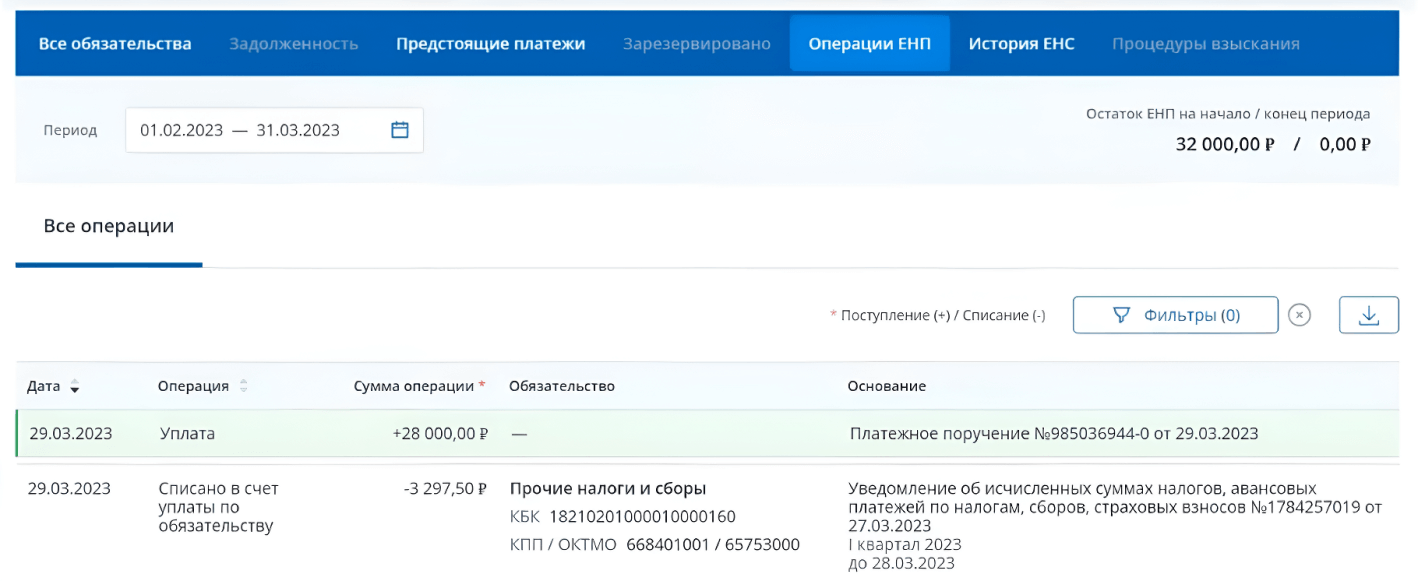

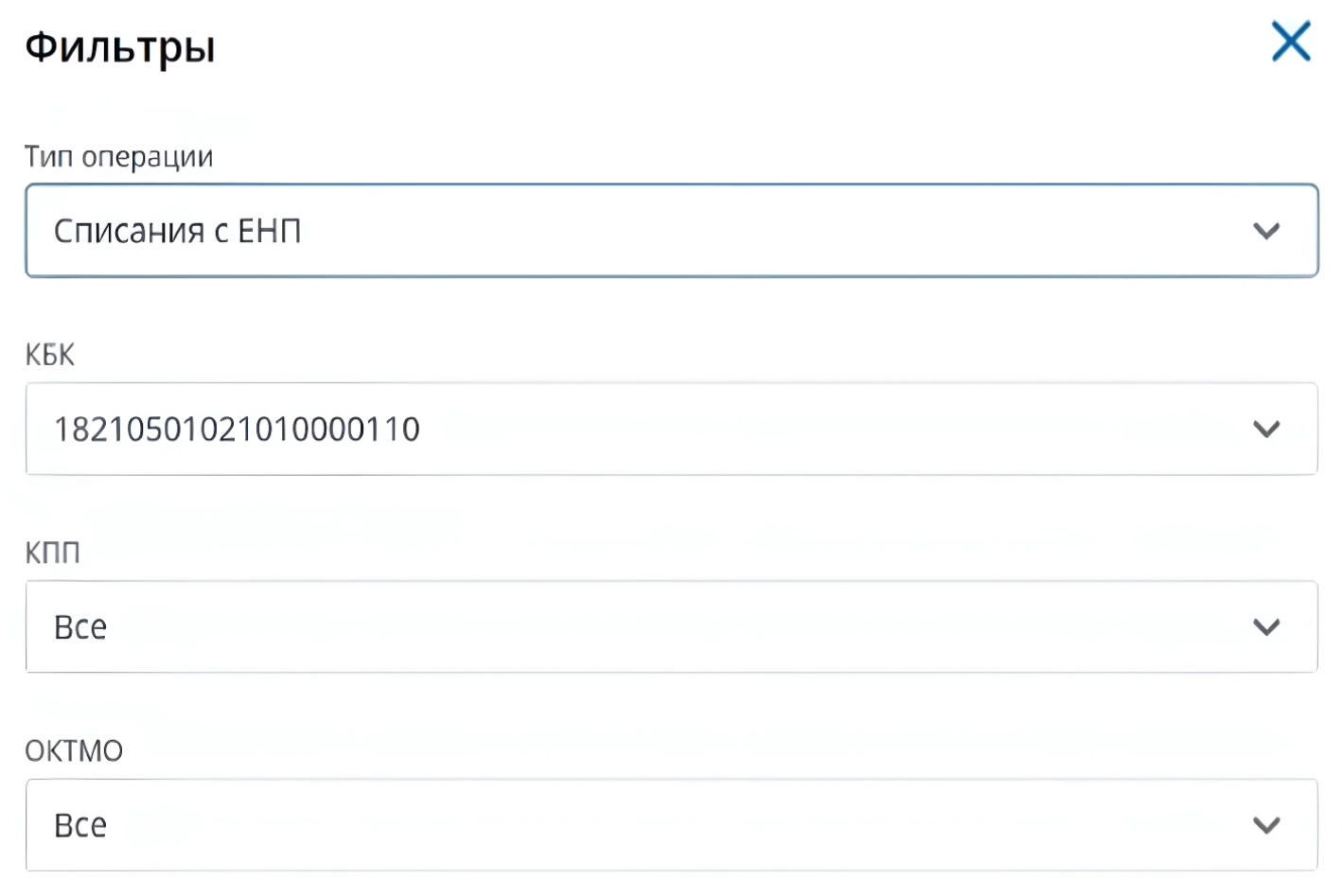

Еще в подразделе «Операции ЕНП» есть настраиваемый фильтр: укажите в нем интересующий вас период, КБК и тип операции.

Мы указали в фильтре списания по УСН «доходы» и получили такой результат:

Чтобы увидеть изменения по ЕНС в рамках одного дня, нужно указать в фильтре конкретную дату:

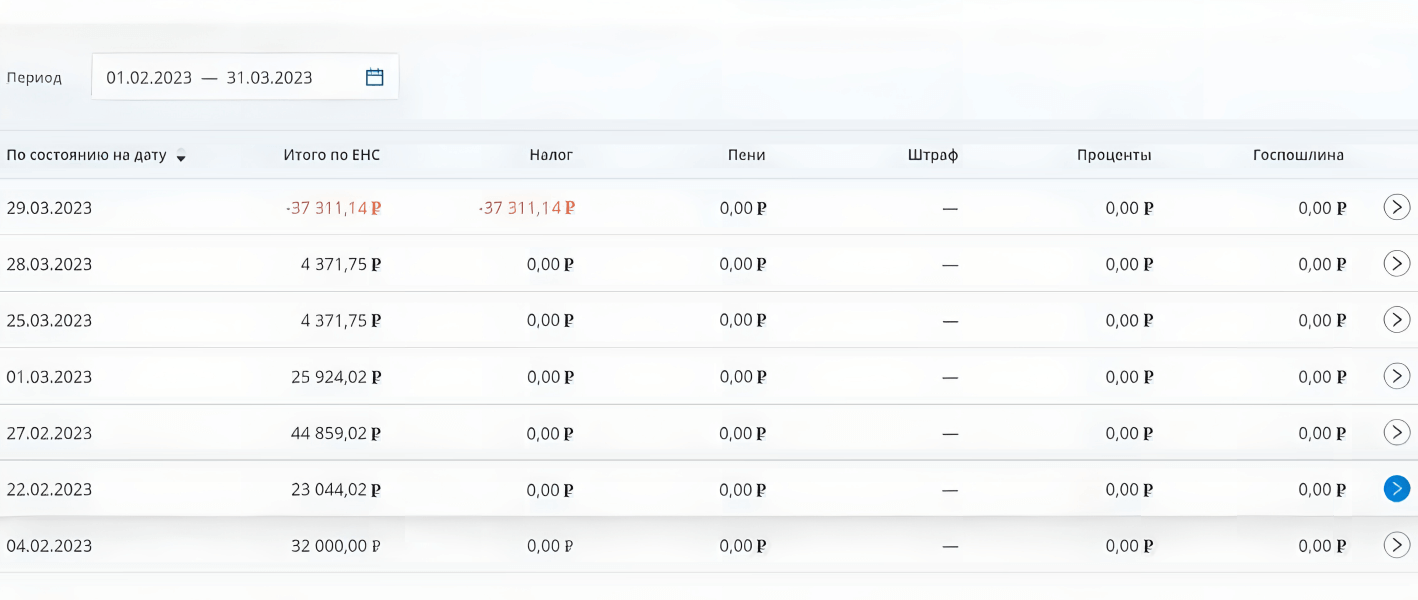

Подраздел «История ЕНС»

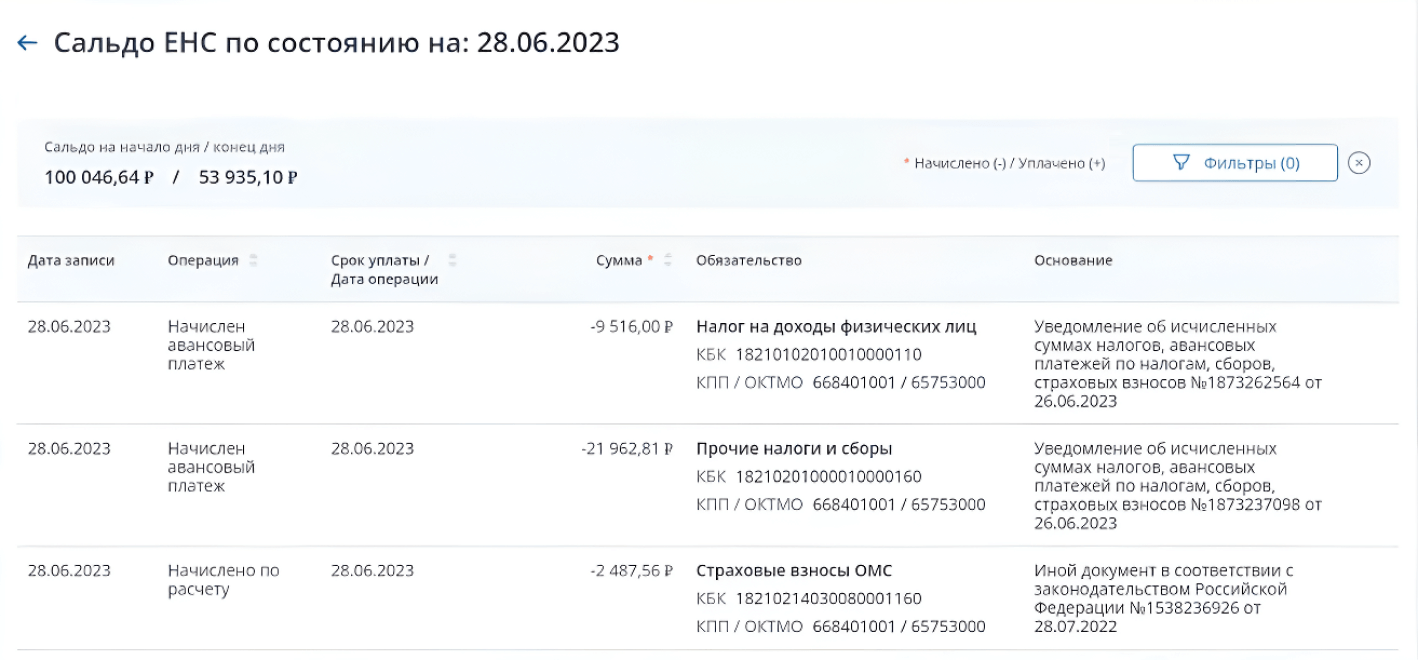

В блоке «История ЕНС» можно выбрать период и в его пределах увидеть изменения сальдо ЕНС по датам.

В каждую строку можно «провалиться» за детализацией, нажав на стрелку справа. Подробности мы увидим в таблице с начислениями, поступлениями и списаниями. Списания тоже обозначили как «начисления», правда со знаком минус. Основание такой операции — отчет, а основание для действительного начисления со знаком плюс — уведомление или платежка.

Как разобраться в платежах, если личный кабинет закрыт

Если вы не можете войти в личный кабинет или видите там пустые строки, придется звонить инспектору по телефону или идти в отделение ФНС. Задайте ваши вопросы и вместе с сотрудником налоговой найдите и суммируйте платежи по всем обязательствам, чтобы понимать, какие суммы зачтены в счет обязательств, на какие суммы взносов вы можете сократить налог и пр.

Возможно, в беседе вам пригодятся КБК налогов и взносов:

- 18210501011011000110 — УСН 6%

- 18210501021011000110 — УСН 15%

- 18210102010011000110 — НДФЛ с зарплаты;

- 18210201000011000160 — единые страховые взносы за сотрудников, кроме этого КБК в личном кабинете применяется еще один код для тех же целей: 18210201000010000160.

Сверяйтесь с налоговой по ЕНС в автоматическом режиме и отслеживайте расхождения в наглядной таблице

Как найти взносы за сотрудников

Зайдите в подраздел «Все обязательства» и найдите строчку «Прочие налоги и сборы», кликните по ней — здесь расписаны взносы за сотрудников.

Вам нужен КБК 18210201000010000160 — это взносы за работников по новому единому тарифу.

Откроется список начислений, поступлений и списаний сумм. Операция «Сторно» означает, что ФНС заменяет суммы взносов, начисленные по уведомлению или платежке с конкретным КБК, на суммы взносов, прописанные в РСВ.

Чтобы увидеть взносы, начисленные за работников с начала года, укажите в фильтре:

- срок уплаты — с начала года по текущий день;

- тип операции — списание.

В выдаче будет список сумм взносов. Сложите все уплаченные суммы, отбросив строки с пометкой «Сторно».

Как найти уплаченные суммы НДФЛ

Зайдите в подраздел «Все обязательства» и найдите строчку «Налог на доходы физических лиц», кликните по ней и перейдите в карточку НДФЛ.

В списке будут начисления, поступления и списания по налогу. Операция «Сторно» означает, что ФНС заменяет суммы налога, начисленные по уведомлению или платежке с конкретным КБК, на суммы налога, прописанные в 6-НДФЛ.

Чтобы увидеть НДФЛ с начала года, укажите в фильтре:

- срок уплаты — с начала года по текущий день;

- тип операции — списание.

В выдаче будет уплаченный за работников НДФЛ с начала года. Сложите все суммы, отбросив строки с пометкой «Сторно».

Алексей Третьяков Эксперт Контур.Эльбы по законам и налогам

Главное на почту — и памятка по расчету выплат, налогов и взносов в подарок

Поделиться

Главное на почту — и памятка по расчету выплат, налогов и взносов в подарок

Статьи по теме→

30 октября

Ольга Сорокина

30 октября

Илья Антоненко

27 октября

27 октября

24 октября

Отвечает

Илья Антоненко

24 октября

20 октября

Отвечает

Илья Антоненко

18 октября

Отвечает

Илья Антоненко

18 октября

Ирина Одарич

Запись вебинара

17 октября

17 октября

Илья Антоненко

30 октября

Ольга Сорокина

30 октября

Илья Антоненко

27 октября

27 октября

24 октября

Отвечает

Илья Антоненко

24 октября

20 октября

Отвечает

Илья Антоненко

18 октября

Отвечает

Илья Антоненко

18 октября

Ирина Одарич

Запись вебинара

17 октября

17 октября

Илья Антоненко

32 комментария

слов приличных нет на все эти новшества.

48 Ответить

Я запросила справку о принадлежности сумм денежных средств,перечисленных в качестве ЕНП. День потратила,чтобы разобраться. Свалили все в одну кучу..Насчитали и списали пени,непонятно откуда взялись. При положительном сальдо на начало года,уплаченных вовремя налогах. При том в сообщении о состоянии расчетов в конце прошлого года пеней нигде не было. Налоги почему-то делят на какие-то непонятные суммы. Сидишь и складываешь. Непонятно зачем, ведь в уведомлениях и в декларациях суммы по каждому месяцу стоят.Нужно теперь звонить в налоговую и разбираться откуда пени взялись.

42 Ответить

Наталия, я звонила, сказали, что пени ошибочные и их обнулили. Где и как обнулили я пока еще не поняла, голову можно сломать в этих новых актах

8 Ответить

Хотела отфильтровать НДФЛ, а в типе операций нет «списано» .

Есть только Все, Начислено, Уплачено, Сторно.

6 Ответить

Всем Доброго Здравия.

Подала заявление об акте сверки и получила документ на 30 листах. стала изучать. По каждому КБК отдельный лист. Этих КБК море!Такие заумные формулировки сделали, только запутали нас.

Правильно выше бухгалтера возмущаются, раньше видел акт сверки, сальдо на начало, обороты, сальдо на конец.и по налогу,и по пене.

Было все понятно. Сверил свои начисления, уплаты, расхождение было только по 4 кварталу, так как мы это проводим внутри года, а ГНИ в новом году. Это знали все бухгалтера.

А теперь что? Как хотят так и делают. Я тоже сижу и гадаю, складываю, где они берут эти суммы непонятно, тогда бы они дали обширное объяснение по всем срокам начисления и по всем обязательствам, мы бы тогда понимали.

Оплатила фиксированные взносы за этот год и еще 1%, мы на патенте, подала заявление на уменьшение патента, ни слуху ни духу. Позвонила на гор линию ФНС, ответили мне, что только на фиксированные страховые можно уменьшить патент, а сумма 1% только учтется в следующем году. А если мой ИП закроется, если что то поменяется в следующем году , тогда же я не успею воспользоваться? Где то я читала, что и в этом году можно учесть, только в 2024 году , когда она начислится, второй раз нельзя будет. Это всем понятно. Но лучше синица в руках, чем журавль в небе.

23 Ответить

Наталья Валентиновна 12 сентября

Поддерживаю все мнения и возмущения, выше указанные. В акте сверки ничего не понять. Это безобразие, что натворили!!

28 Ответить

Это вообще ужас. даже в микропредприятии ничего не разобрать.сполошные +-.понятно только поступления. Какое сальдо куда переносят темный лес. Хуже лк не встречала

23 Ответить

поддерживаю возмущения бухгалтеров. такого учета и сверки с налоговой не было раньше. с Советстких времен четко все было и сверки проходили прозрачно и понятно. что сейчас творится. столько времени тратишь на эту неразбериху. Итог-записалась на сверку в ифнс сегодня. жду что будет там. коллеги поговаривают. что зря потратишь время- они разбираться не будут- также выдадут таблицы и сиди разгадывай их шарады

15 Ответить

Galina, Добрый вечер! Правы ваши коллеги. Я тоже ходила на сверку в налоговую, сказали по построчно сверять ни кто не будет. Разбирайтесь сами.

5 Ответить

По одной из фирм нам вообще удвоили налог — был долг за 2022 год, оплатили. а теперь всит требование на эти же суммы, тк налоговая дважды провела фиктивные уведомления по оплаченным суммам

6 Ответить

Св, Я тоже нашла сумму, которой нет в наших отчетах. Они даже не разбираются что и откуда. Говорят-делайте таблицы и присылайте нам. Будем сверяться. Сверку нужно ждать месяц, после заявки

0 Ответить

Полный пи. ц, это тихий ужас! Как теперь сверку сделать? Получается НИКАК! Не хочу работать бухгалтером, НЕ ХОЧУ.

14 Ответить

Целый день разбираюсь, что там означает «-» и «+» .

4 Ответить

Спросила у инспектора-как разобраться, откуда появилось сальдо по налогу на имущество, которого не должно быть. Ответила — считайте вручную, программный продукт не может это вам показать, может в будущем доработают, мы тоже не можем это увидеть. Вот так создали программу, даже налоговики не знают, что с этим делать. Действительно, нет слов по ЕНП,

11 Ответить

Добрый вечер! На сайте

Российская общественная инициатива проходит голосование за

Отмену единого налогового счета (ЕНС) и единого налогового платежа (ЕНП). Переходите и голосуйте.

Главная → На голосовании → Инициатива на голосовании

Инициатива № 77Ф105887 Уровень инициативы: Федеральный

Отмена единого налогового счета (ЕНС) и единого налогового платежа (ЕНП)

с 1 января 2023 года введен институт единого налогового счета (ЕНС), призванного упростить уплату налоговых платежей бизнесом.

Как показала практика 1 квартала 2023 года, данный институт ввел больше проблем и нагрузки для бизнеса, чем упростил.

1. Сложность отслеживания распределения обязательств по налоговым платежам.

2. Усложнение учета распределения платежей по налоговым обязательствам в рамках ЕНС в учетных системах компаний и предпринимателей.

3. необходимость постоянного контроля распределения списаний ЕНС по возникшим обязательствам, а так же постоянные корректировки в учетном ПО бизнеса, от которых зависит корректность дальнейшего начисления и уплаты обязательств.

4. Функционал ЕНС для контроля по состоянию на 10 марта 2023 года так и не запушен МинФином совместно с ФНС. На обращения налогоплательщиков ФНС отвечает бизнесу что необходимо ждать.

Тем временем уже заканчивается первый налоговый период, а без возможности выверки расчетов с бюджетом начисление и уплата налоговых платежей приведет к дополнительным расходам бизнеса, не только в части пеней и штрафов, но так же и в реализации права бизнеса в рамках ст. 346.21 НК РФ.

5. За первый квартал 2023 года МинФин и ФНС неоднократно сменили точку зрения в части применения права бизнеса применения ст. 346.21 НК РФ.

6. Возросла «бюрократическая» нагрузка на бизнес, вместо указания КБК в платежном поручении, бизнес вынужден указывать эти реквизиты в многочисленных уведомлениях, заявлениях ежемесячно.

7. Подача соответствующих уведомлений и заявлений о зачете сумм ЕНС — не гарантирует оплату обязательств, ФНС по своему усмотрению имеет право списания средств с ЕНС в счет нужного ей обязательства (КБК), что в свою очередь приводит к излишним манипуляциям в учетных системах бизнеса, а так же возникновением недоимок, штрафов и пеней.

Практический результат

Отмена института ЕНС и возвращение к привычному учету в рамках КБК позволит бизнесу продолжить корректно вести учет и уплату обязательств, снизив при этом нагрузку на учет. повысит прозрачность расчетов.