В какие проекты инвестировать небольшую сумму денег, чтобы они работали?

Ежегодно все больше людей повышают свою финансовую грамотность и стараются организовать стабильный пассивный доход. Инвестирование — это больше не прерогатива богатых миллионеров или трейдеров с Уолл-стрит. Даже небольшая сумма может на вас работать.

- банковский депозит;

- покупка валюты;

- покупка золота и других драгоценных металлов;

- акции и облигации;

- займы бизнесу;

- покупка доменов;

- самообразование.

Небольшая сумма — сколько?

Когда мы думаем, во что инвестировать небольшие суммы денег, сразу возникает резонный вопрос: «Небольшая сумма – это сколько?».

Модные финансовые гуру рекомендуют ряд методов по распределению личного бюджета. Самыми популярными из них являются 50-20-30 и 33-33-33.

В первом случае предлагается 50% от ежемесячной заработной платы тратить на текущие нужды (коммунальные услуги, продукты, обслуживание автомобиля и так далее), 20% инвестировать, а 30% посвящать себе (медицина, саморазвитие, путешествия, кино и прочие). Во втором случае статьи расходов такие же, за исключением того, что предлагается разделить бюджет на равные части в 33% и оставшийся 1% тратить на благотворительность.

Привязываться к конкретной схеме нет особого смысла, так как траты в месяц, как правило, неоднородные, а во-вторых, понятие небольшой суммы разное в зависимости от региона РФ и профессии человека.

В качестве отправной точки и для удобства расчета мы возьмем 100 000 рублей и срок в 1 год. Но даже если вы не обладаете такой суммой денег, то начинать можно в принципе с любой. Основная цель сейчас не заработать огромную сумму денег, а оценить различные инвестиционные инструменты, выявить их плюсы и минусы, научится оценивать риски и экономическую эффективность.

Есть ли смысл инвестировать небольшие суммы?

Для многих отсутствие стартового капитала в, как минимум, миллион рублей является огромным стоп-фактором для начала инвестиционной деятельности, что в корне неправильно. Рассмотрим причины, почему инвестировать небольшие суммы денег точно стоит:

-

Рубль сегодня и рубль через год — это две совершенно разные суммы. По данным Минэкономразвития, инфляция в 2019 году теоретически составила 5,5 %, а практически намного больше. Даже небольшие личные накопления не хочется терять из-за их обесценивания.

Сколько можно заработать с небольшой суммы?

Каждый человек, заинтересованный в пассивном доходе, до начала своей финансовой деятельности пытается просчитать, сколько можно заработать на инвестициях.

Конечная сумма зависит от конкретного инструмента и степени риска. Ниже мы рассмотрели наиболее доступные инструменты и получилось, что при инвестировании 100 тыс. рублей можно заработать от 7 до 15 тысяч рублей в год. Много это или мало? Каждый решает для себя сам. Но если инвестировать, например, в начале января, то заработанные проценты как раз можно будет получить к новогодним праздникам, когда каждая копейка на счету.

Как избежать рисков при инвестировании малых сумм

Еще одним определяющим фактором при решении во что инвестировать небольшие суммы, является степень риска. Опытные инвесторы рекомендуют новичкам начинать именно с той суммы, которая может быть покрыта АСВ. То есть при некоторых видах инвестирования (банковский депозит, государственные ценные бумаги, облигации российских эмитентов и другие) вклад до 1 400 000 рублей застрахован Агентством по Страхованию Вкладов . Если с банком что либо случится, то сумма будет возвращена в полном объеме. Правда доходность по таким инвестициям очень маленькая.

Как же избежать рисков?

1. Нужна диверсификация

Это распределение инвестиций по разным финансовым инструментам. Чтобы научиться начать инвестировать с нуля и не быть разочарованным финальным результатом, лучше выбирать наименее рискованные инструменты и вкладывать туда большую часть денежных средств. Например:

60% на банковский депозит

20% акции и облигации

20% займы бизнесу

2. Не инвестировать в высокорискованные активы.

При отсутствии финансовой подушки лучше не рассматривать такие высокорискованные инструменты как криптовалюта или ICO. Также лучше не участвовать в онлайн-казино, даже когда многие предлагают купить «выигрышные схемы».

3. Инвестировать только собственные средства.

Никогда не стоит брать кредит в банке или в долг у знакомого, чтобы вложить деньги. Инвестиция может и не отбиться, а вот лишние долги точно не нужны. Основной совет для начинающего инвестора — распоряжаться стоит только той суммой, которую не страшно потерять без ущерба для дальнейшей жизни.

4. Быть внимательным

Сейчас многие предлагают быстрый способ выгодно вложиться с высокими процентами и без рисков. Но как правило, обычно это обман, на котором в лучшем случае можно потерять денежные средства, а в худшем остаться должником. На малой сумме практически невозможно заработать миллионы и те, кто обещают огромную доходность, скорее всего, обманывают.

5. Читать профессиональные форумы и сообществ

Часто в подобных группах люди делятся собственным опытом и знаниями. Финальное решение всегда нужно принимать самостоятельно, но наблюдая за ошибками других людей, можно избежать своих собственных.

Способы и варианты инвестирования небольшой суммы

1. Банковский депозит

Начнем с традиционных инструментов — положить деньги в банк. Кажется, что это самый простой и доступный способ. Ставки могут колебаться от 6,5% до 8%. Мы взяли среднюю ставку в 7%.

Получаем 7 238 рублей.

-

вклад до востребования (денежные средства можно снять в любой момент)

2. Покупка валюты

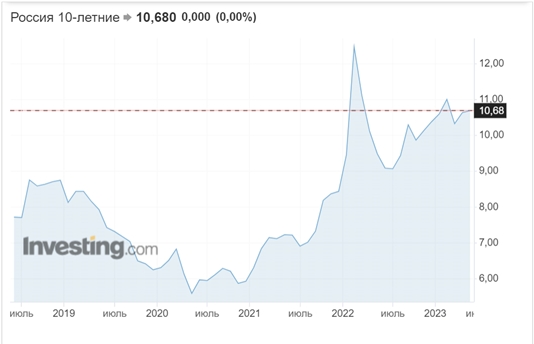

Это вариант также доступен большинству людей и не требует особых финансовых знаний. Смысл в том, что рубль является достаточно волатильной валютой и подтвержден финансовым коллебаниям из-за нестабильной политической обстановки, санкций, цен на нефть.Финансовые специалисты рекомендуют хранить накопления в более стабильной валюте: долларах, евро или швейцарских франках.

-

возможность не только сохранить свои сбережения, но преумножить их. Ниже на графике представлена динамика соотношения доллара к рублю за последние 10 лет.

- простота покупки валюты. Достаточно дойти до банка и купить валюты или же можно открыть валютный вклад;

3. Покупка золота и драгоценных металлов.

Золото можно приобрести через приложения Тинькофф Инвестиции или Сбербанк Инвестор. Оно будет учитываться на счете брокера. Также можно приобрести акции золотодобывающих компаний и фьючерсы на золото.

Этот вариант также подходит тем, кто ищет надежные инвестиции в интернете. Но получить ощутимую доходность можно только в очень долгосрочной перспективе (10-20 лет).

В стабильные годы на золоте можно заработать от 2 до 7% годовых. Получается, что доход соизмерим с банковскими депозитами.

4. Покупка облигаций

Ценные бумаги могут принести больший доход, чем банковский вклад, но инвестиции в них не застрахованы. Чем менее рискованные облигации, тем меньший доход они приносят. Ниже в таблице рассчитана примерная доходность от купленных на 100 000 рублей облигаций коммерческих и муниципальных компаний.

Самыми надежными являются ОФЗ (облигации федерального займа). Они приобретаются на срок до 3х лет, но продать их можно и раньше. В первый год владения доходность составляет 7,4% и выплачивается дважды в год. Далее доходность с каждым годом повышается и возрастает до 10,4% годовых. Таким образом среднегодовая доходность будет составлять 8,4%.

Но здесь стоит принять во внимание банковскую комиссию, которую владелец ОФЗ обязан заплатить за посредничество.

При инвестировании 100 тысяч рублей, комиссия составляет 1%, что также нужно учитывать в финальном расчете. Итого: если продать ОФЗ в первый год владения, то доход будет меньше банковского депозита, поэтому будем считать, что продали мы ее в конце третьего года. С учетом комиссии получится 8170 рублей.

5. Займы малому и среднему бизнесу

Для тех, кто не хочет идти в банк, а рассматривает исключительно пассивный доход в интернете существуют p2p-платформ или прямое кредитование, когда физические люди могут выдавать займы разным компаниям. Для инвестора такой вариант является очень привлекательным и простым, так как можно действовать самостоятельно без брокеров, доходность заметно выше, а риски несильно отличаются от облигаций коммерческих компаний.

Доходность может быть от 17% до 27% в зависимости от наличия залога и поручительства.

Доход от инвестиционной деятельности облагается НДФЛ. Таким образом , 17738 — 13% = 15432 рублей.

При этом не стоит забывать про первое правило инвестирования и не вкладывать все деньги в одну компанию, а лучше собрать портфель из разных заявок с разным кредитным рейтингом, с поручением или без. Желательно иметь хотя бы 5 заявок: например при инвестировании 100 000 рублей можно распределить по 20 тысяч в каждую компанию.

6. Покупка доменов

Этот вариант инвестирования небольших денег подходит для быстрых и креативных людей.

Многие компании при создании веб-сайта задумываются о SEO-оптимизации и имидже компании. Для этого обычно стараются сделать адрес сайта простыми, понятным и запоминающимся. Существуют люди, которые придумывают и покупают красивые доменные имена с целью их дальнейшей перепродажи. Средняя стоимость домена обычно составляет от 200 до 1000 рублей, а вот короткий и запоминающийся адрес сайта можно продать и за 30 000 рублей.

Этот вариант не совсем относится к пассивному доходу, так как нужно приложить немало усилий для придумывания креативного названия, которое будет пользоваться спросом. Однако, если у человека есть талант, то стоит этим воспользоваться.

7. Самообразование

Наш мозг — это наш самый главный актив. Поэтому при вопросе куда инвестировать небольшую сумму денег, для многих ответ однозначный — в себя. Можно пройти курсы повышения квалификации или освоить новую специальность. Сейчас огромное количество образовательных платформ, как Coursera, Getmaster и другие.

Плюсом можно считать, что наши знания всегда будут с нами и помогут запросить большую заработную плату или найти другую работу.

К минусам можно отнести, что это все таки не пассивный доход, нужно стараться и учиться, а полученные знания могут остаться невостребованными.

Поэтому перед началом стоит оценить свой грейд, понять, чего конкретно не хватает для перехода на следующую ступень карьерной лестницы и какая заработная плата ей соответствует. После этого следует выбрать подходящий курс и постараться извлечь максимум пользы из него.

Заключение

Многие задаются вопросом, как начать инвестировать с нуля и какой инструмент выбрать для получения регулярного пассивного дохода. Выше мы рассмотрели наиболее простые и доступные варианты для обладателей небольшой суммы денег. И основной совет для желающих начать инвестировать — начните. Фиксируйте результаты и в дальнейшем это поможет более профессионально распоряжаться крупными суммами денег.

Куда вложить небольшие деньги

Популярен стереотип, что инвестиции — удел богатых людей. Однако практика показывает, что каждый желающий может начать инвестировать, имея на счете даже небольшую сумму в несколько тысяч рублей. В статье расскажем, во что реально вложить небольшую сумму денег, как лучше всего это сделать, и какой стоит ожидать доход.

Мифы о фондовом рынке

Перед тем как начать во что-либо инвестировать и выйти на «поле боя», стоит избавиться от классических стереотипов. Их немного. Как правило, все они сформированы под влиянием поп-культуры и новостных передач.

МИФ 1: Вкладывают только богатые

Действительно, инвесторы с крупным капиталом имеют возможность вкладывать большие суммы в дорогие и прибыльные инструменты. Но они тоже начинали с малого. Например, для обычных людей вполне реально преумножить небольшую сумму денег за счет покупки недорогих акций российских и иностранных компаний. Для тех, кто не хочет заниматься анализом графиков и новостей, существуют биржевые фонды. Стоимость их акций мала и начинается от 1000 руб.

МИФ 2: Чтобы инвестировать, нужно учиться

Утверждение правильное, но не обязательно идти в вуз или на курсы, чтобы инвестировать маленькую сумму денег. Огромное количество полезной информации находится в открытом доступе в интернете. Многие частные инвесторы — самоучки, и пришли на фондовый рынок сами. Даже без специального образования клиенты банков понимают, как работают банковские депозиты и процентные ставки. Использование банковского вклада уже считается начальным уровнем инвестирования. Следующий этап более сложный — работа на фондовом рынке. Для начала потребуется прочесть несколько статей о том, куда выгодно инвестировать, с чего начать, и какие существуют риски.

МИФ 3: На бирже теряют деньги

Говоря о рисках, самым верным решением будет просчитать их заранее. Например, если вкладывать деньги в банковские инструменты, то риски крайне малы, так как при банкротстве банка Агентство по страхованию вкладов в лице государства возвращает до 1,4 млн рублей. На фондовом рынке ситуация серьезнее. Финансовые активы по уровню риска распределяются от надежного до высокорискованного. Также стоит обращать внимание на компанию, которая выпустила ценную бумагу. Некоторым эмитентам доверяют все, так как они лидеры рынка. Именно в них советуют инвестировать новичкам. Тем, кто ищет быстрый доход, предлагают вкладывать в высокорискованные активы. Здесь вполне возможно превратить инвестиции с малым вложением в настоящий капитал.

Ведущий специалист по налогообложению • Стаж 4 года

Задать вопрос

На фондовом рынке действует правило: чем выше доходность, тем выше риск. Инвестор сам ответственен за убытки и лично решает, во что инвестировать.

МИФ 4: Фондовая биржа = мошенничество

Далекие от биржи люди сравнивают инвестиции с азартными играми и ставками. Разница в том, что фондовая биржа давно стала важной частью экономики ведущих стран и мира. В каждом государстве существуют законы, регулирующие всю биржевую деятельность. В России это федеральные законы № 39-ФЗ «О рынке ценных бумаг» и № 325-ФЗ «Об организованных торгах». В дополнение к закону на каждом рынке действуют структуры в виде Центрального банка, депозитария и регистратора. Все они следят за соблюдением прав компаний, инвесторов и честным проведением даже небольших сделок.

Инвестировать небольшие суммы — это сколько?

Доход у всех разный, поэтому для одного небольшая сумма это 1000 рублей, для другого — 5000. Рассмотрим варианты, как инвестировать до 5000 рублей. Этих денег достаточно, чтобы увидеть, как работает фондовый рынок, получить первую прибыль и понять, подходит ли вам это занятие. Если небольшие инвестиции будут удачными, в дальнейшем следует наращивать капитал. Перейдем к рассмотрению финансовых инструментов.

Банковские вклады

Стандартные банковские инструменты — самый простой способ инвестировать деньги. Особенно он подходит тем, кто не хочет рисковать. Крупные банки надежны и стабильны и, как мы отметили выше, в случае финансовых проблем у банковской организации государство вернет до 1,4 млн рублей. Тем, кто собирается вкладывать небольшие суммы денег, мы советуем использовать капитализацию вклада и регулярно пополнять счет, пусть даже небольшими суммами. При капитализации начисленные проценты прибавляются к «телу» вклада. Таким образом, следующий процент будет рассчитан с большей суммы денег. И если вы будете регулярно класть на счет небольшие суммы, то ваш вклад постепенно увеличится. Добавляем к этому капитализацию и получаем удобную работающую схему. Ее возможно использовать на раннем этапе, чтобы в дальнейшем инвестировать накопленные деньги в более доходные инструменты.

| Сумма вклада | Ставка 6% |

| 5 000 | 300 |

| 5 300 | 318 |

| 5 618 | 337,08 |

| 5 955,08 | 357,3 |

Невысокая доходность как раз является единственным минусом банковских вкладов. Средняя ставка равна 6%, и зачастую она отстает от инфляции. Но лучше иметь любой вклад, чем не иметь его вовсе.

Важно! Вкладывать в банковские инструменты предпочитают консервативные инвесторы, не готовые рисковать. При этом получить серьезный доход удастся только в том случае, если инвестировать от 1 млн рублей.

Инвестировать в облигации

Далее мы рассмотрим способы инвестирование небольших сумм в инструменты на фондовой бирже. Самым низкорискованным и простым активом являются облигации. Облигации — это долговые бумаги. Покупая такую ценную бумагу, инвестор выдает заем компании, которая ее выпустила. Последний обязуется в строго установленный срок вернуть долг, а также периодические выплачивать проценты. По облигациям они называются купонами. Существует несколько видов облигаций. Тем, кто ищет самый безопасный способ, лучше инвестировать в облигации федерального займа (ОФЗ). По ним гарантом выплат выступает государство, а размещает бумаги Министерство финансов. Средняя ставка по ним начинается с 8%.

Далее следуют ценные бумаги регионов и городов, их называют субфедеральными. Доходность по ним немногим выше, однако риски также выше. Надежными эмитентами считаются обеспеченные субъекты. Наиболее доходными являются корпоративные облигации — ценные бумаги коммерческих компаний. По ним самая высокая доходность, однако и самые высокие риски. Под последним мы понимаем риск неисполнения эмитентом выплат, в крайнем случае — банкротство.

Эмитент размещает облигации на бирже по номинальной цене. В большинстве случаев она не превышает 1000 рублей. Инвесторы могут приобретать их со вторых рук по рыночной цене, которая бывает немного ниже или выше номинальной. Поэтому инвестиции маленьких сумм в такие ценные бумаги вполне реальны. Так, на 5000 получится приобрести ориентировочно 5 облигаций. При доходности 9% каждый купон будет равен 450 руб. Если реинвестировать полученные деньги обратно на фондовый рынок, то можем повысить нашу доходность. Например, снова докупить облигации или другие ценные бумаги.

Инвестировать в акции

- «Сбербанк»

- «Газпром»

- «НК Роснефть»

- «Новатэк»

- «ГМК Норникель»

- «Лукойл»

- «Полюс»

- «Яндекс»

- «Сургутнефтегаз»

- «Татнефть»

- «Полиметалл»

- «X5 Retail Group»

- «МТС»

- «Магнит»

- «Mail.ru»

Список участников индекса периодически меняется на основе данных рынка. Актуальный список представлен на сайте Московской биржи.

Заработать на акциях можно за счет роста капитализации и на дивидендах. В первом случае речь идет о развитии компании и ее постепенном подорожании. Вслед за ней дорожают ее ценные бумаги. Срабатывает принцип «купить дешевле, продать дороже». Поэтому следует инвестировать лишь в те компании, которые по прогнозам покажут рост.

Заработок за счет дивидендов больше подходит для создания пассивного дохода. Некоторые компании делятся со своими акционерами частью прибыли, и чем больше у вас акций, тем больше дивиденды. Зачастую они дешевле обычных акций, но менее ликвидны. Под ликвидностью понимают возможность быстро купить или продать акцию.

Акции торгуются лотами. В один лот входит разное количество бумаг: 1, 10, 1000 и т.д.

Несмотря на стабильность голубых фишек, доходность по ним среди других акций низкая. Связано это с тем, что компании уже достигли предела, и им пока некуда расти. И наоборот, на бумагах компаний второго и третьего эшелона получится заработать больше. Они более волатильны, то есть склонны к изменениям цены. Однако такой подход связан с рисками. Трудно спрогнозировать, в какую сторону пойдет цена.

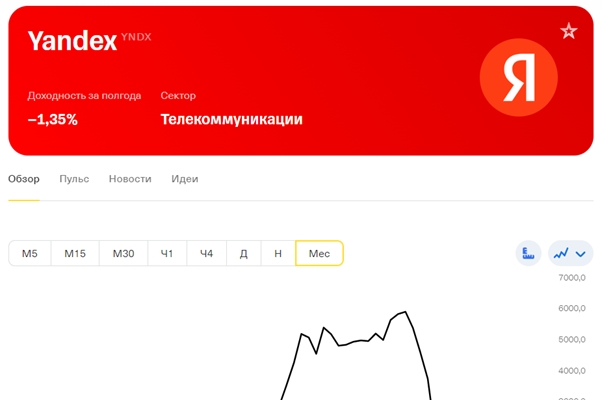

Акции Яндекса входят в число голубых фишек, однако это не мешает котировкам резко взлетать и падать.

При инвестиции небольших сумм самая простая схема следующая: необходимо составить инвестиционный портфель из недорогих бумаг. В первом случае мы ждем, пока они значительно поднимутся в цене. Во втором — продаем при повышении, фиксируем доход и вкладываемся в другие недорогие активы. Это более рискованный вариант.

Инвестировать в фонды

Если у вас нет времени и желания разбираться в акциях, следить за графиками цен и анализировать рынок, следует присмотреться к инвестиционным фондам. Речь идет о ПИФах и ETF.

Инвестировать деньги в ПИФ

ПИФ расшифровывается как паевый инвестиционный фонд, и руководит им управляющая компания (УК). Инвесторы вкладывают свои деньги в фонд, а УК решает, во что инвестировать все полученные средства. Каждый инвестор получает пай — долю активов фонда.

Как правило, каждый ПИФ специализируется на одном направлении: акции, облигации, недвижимость, драгоценные металлы и т.д. В нашем случае мы рассматриваем ПИФ на ценные бумаги. Так, если акции в составе фонда дорожают, то растут в цене паи. В момент пика мы имеем право продать пай. Разница в цене является нашим доходом.

Далеко не все ПИФы размещают свои паи на фондовом рынке. Некоторые продают «доли» только в офисах или через доверенные банки. Так, цена паев ПИФов от Сбербанка начинается со 100 руб. Поэтому возможно вложить небольшие деньги в подобные инструменты и доверить их опытным специалистам. За свою работу УК взимает комиссию.

Инвестировать в ETF

ETF — это зарубежный аналог российских ПИФов, расшифровывается как «exchange-traded fund». Их акции размещаются на бирже. Состав фонда зачастую повторяет популярные растущие индексы, например, S&P 500 или Dow Jones.

Рассмотрим суть ETF на примере индекса S&P 500. В него входят акции 500 крупнейших компаний США, в их числе Apple, Facebook, Microsoft и прочие титаны. Если инвестировать небольшую сумму денег в фонд, отслеживающий индекс S&P 500, вы получите небольшой кусочек всех компаний. Чем выше значение индекса, тем дороже ваши акции. В любой момент вы можете их свободно продать на бирже и получить доход.

При этом ETF отслеживают и другие активы, например, золото, конкретные акции и облигации и т.д. Список иностранных ETF и биржевых ПИФов можно посмотреть на сайте Московской бирже.

Таким образом, малые инвестиции в фонды позволяют за один раз купить небольшую долю сразу нескольких крупных компаний. Вариант отлично подходит тем, кто пока не имеет возможности инвестировать большие суммы и самостоятельно собрать инвестиционный портфель.

Важно! Наличие УК не является гарантом доходности. Котировки не зависят от действий и стратегий фонда.

Как инвестировать

Каждый, кто начинает с мелких инвестиций, должен открыть брокерский счет. Далее все просто: пополняете счет, покупаете активы. Они отображаются на вашем балансе. Продажа ценных бумаг происходит также через брокерский счет.

За свои услуги брокер взимает комиссию. На самых простых тарифных планах она входит только в стоимость покупки или продажи. В некоторых тарифах включена комиссия за хранение активов и обслуживание счета.

Ведущий специалист по налогообложению • Стаж 4 года

Задать вопрос

Инвестирование небольших сумм при частых операциях способно свести на нет весь ваш доход. Поэтому изучайте все тарифные условия.

Инвестировать через ИИС

Индивидуальный инвестиционный счет (ИИС) был разработан государством для привлечения новых инвесторов и денег на фондовый рынок. Его владельцам предоставляются налоговые льготы.

Существует два вида налоговых вычетов по ИИС: А и Б. Вычет типа А позволяет оформить вернуть часть ранее уплаченного НДФЛ.

Максимально на ИИС можно внести не более 1 млн рублей в год. При оформлении налогового вычета тип А инвестору вернется 13% от фактического годового взноса, но не более 52 000 рублей — это 13% от лимита вычета в 400 00 рублей.

Минимальная сумма инвестиций для вычета отсутствует, поэтому получится вернуть налог в любой суммы, внесенной на инвестиционный счет.

Вычет типа Б работает иначе. Инвестор освобождается от уплаты налога при получении дохода на бирже. Доход от инвестиций освобождается от НДФЛ только после расторжения договора на обслуживание счета.

Для получения любого типа вычета необходимо держать ИИС открытым в течение трех лет. Также в течение действия договора с него нельзя выводить деньги — можно только покупать и продавать активы. При этом вычет типа А разрешается оформить уже после первого года, а вычет типа Б — не ранее чем через три года.

В рамках одного ИИС можно использовать только один тип вычета, то есть воспользоваться двумя одновременно нельзя. Также в один промежуток времени разрешается иметь только один ИИС.

Инвестировать через ИИС выгодно, так как увеличивается итоговая доходность за счет возврата части налога или освобождения от НДФЛ. В этом плане хорошо действует связка ИИС + ОФЗ. Например, инвестировать в облигации на три года, а все купоны реинвестировать обратно в бумаги.

Как грамотно инвестировать небольшие деньги

Инвестирование небольших сумм отличается от стратегий вложения крупного капитала. Нашей задачей становится первоначальное накопление денег, чтобы затем вложить их в более дорогие и доходные инструменты.

Для такого случая существует несколько простых советов.

Инвестировать нужно только свободные деньги. Желание превратить небольшую сумму инвестиций в значительный доход способно навредить кошельку инвестора. Не тратьте деньги, предназначенные на выполнение регулярных обязательств. Речь идет о кредите, ипотеке, повседневных тратах и прочем. В случае падения котировок есть риск остаться без рубля в кармане.

Создайте финансовую подушку безопасности. Вариант с банковским вкладом вполне подойдет для такой цели.

Вкладывайте деньги регулярно. Если инвестировать 5000 руб. только один раз, то на достижение значительных результатов уйдет много времени. Пополняйте счет каждый месяц хотя бы небольшими суммами.

Реинвестируйте деньги. Получили купоны? Купите на них еще облигаций или акций. Так вы сумеете быстро нарастить капитал.

Поставьте конкретную цель инвестирования. Например, накопить на покупку, отпуск или даже старость. Так вы сможете начать строить стратегию и научитесь регулировать состав своего инвестиционного портфеля.

Повышайте уровень знаний. Этот пункт наиболее важный. Не достаточно просто смотреть на движение графиков и вкладывать только в растущие акции. Возможно, прямо сейчас на рынке торгуется копеечная бумага, которая имеет огромный потенциал к росту. Чем больше информации вы проанализируете, тем выше ваши шансы на успех.

Частые вопросы

Какие суммы считаются небольшими?

На бирже небольшим считается капитал до 100 000 рублей. Но при грамотном подходе и регулярном пополнении счета даже малые инвестиции способны сформировать весомые сбережения.

Куда инвестировать небольшие суммы вне биржи?

За пределами официальных бирж остаются покупка недвижимости, инвестиционных монет, физических слитков драгоценных металлов, антиквариата и прочих ценностей. Данные виды вложений требуют крупных сумм. Инструменты по типу Forex не считаются биржевой торговлей и не регулируются Центробанком.

В каком возрасте лучше всего начать инвестировать хотя бы малые суммы?

Чем раньше вы начнете откладывать на банковский счет хотя бы небольшие суммы, тем лучше. Пока вы учитесь, начисляются проценты и дорожают акции. Изучите графики голубых фишек на 5-летнем отрезке.

Куда лучше инвестировать небольшую сумму денег, если совсем ничего не знаешь о рынке?

Во-первых, мы бы не советовали инвестировать без базовых представлений о работе рынка и компаниях. Во-вторых, на начальных этапах в такой ситуации подойдут акции ETF. Это уже готовый диверсифицированный портфель.

Заключение

Мы перечислили все инструменты, через которые можно начать инвестировать даже с небольших сумм. Для частных инвесторов доступ к бирже возможен только через посредника — брокера. Зачастую в их роли выступают крупные банки или специальные брокерские организации.

Публикуем только проверенную информацию

Инвестор с 1000 рублей: куда вложить небольшую сумму денег

Тысяча и даже десять тысяч рублей – не деньги? Это как посмотреть. Мы знаем семь отличных способов приумножить даже очень скромные сбережения. Делимся в статье.

- Акции российских компаний

- Государственные облигации (ОФЗ)

- Корпоративные облигации

- Валюта дружественных стран

- Драгоценные металлы

- Банковский депозит в рублях

- Запас еды и вещей первой необходимости

- Выводы

Акции российских компаний

Стоит ли вкладывать деньги в ценные бумаги, когда рынок такой турбулентный? Если исходить из ключевого постулата о том, что рынок в перспективе растет всегда, то инвестировать тоже есть смысл – в любых условиях. Кризисы приходят и уходят, а ваши 10 000 рублей, которые просто лежат под матрасом, в любом случае обесцениваются.

Так куда можно вложить небольшую сумму денег?

Уверенный рост сейчас показывают акции второго эшелона. В авангард выходят предприятия металлургического комплекса, аграрного сектора и самолетостроения.

Топ бумаг за 2022 год по темпам роста:

- Электроцинк (металлургия): +55,68%

- Иркут (самолетостроение): +43,38%

- Русгрэйн (аграрный сектор): +37,08%

- Ашинский метзавод (металлургия): +36,71%

- Росбанк (банковская сфера): +24,47%

- Группа Позитив (IT): + 20,48%

- ВСМПО-АВИСМА (металлургия): +19,40%

- Акрон (минеральные удобрения): +16,49%

- ТНС Энерго Марий Эл (энергосбытовая компания): +12,38%

- Дальневосточное морское пароходство: +11,71%.

Абсолютный лидер рейтинга – уральский «Электроцинк». Компания установила рекорд по приросту за всю свою историю с момента выхода на биржу в 2011 году.

«Иркут» разрабатывает отечественные самолеты МС-21, которые в перспективе заменят на российском рынке Airbus и Boeing.

«ВСМПО АВИСМА» – крупнейший в мире производитель титана. Компания сумела быстро адаптироваться к работе в новых условиях.

Предприятия аграрного сектора предсказуемо устойчивы в условиях кризиса. А у IT-сферы в России все козыри в руках, так как сильнейшие западные конкуренты покинули рынок.

Прежде чем принять решение о том, куда лучше вложить небольшие деньги, изучите историю интересующих вас компаний. В открытых источниках информации более чем достаточно.

Что такое инвестиционный портфель

Чтобы следить за курсами динамики валют, сегодня не нужно специальных знаний. Вкладывать в акции, облигации и ПИФы может каждый заинтересованный. Крупные банки предлагают собственные мобильные приложения для физических лиц.

В приложении для инвесторов от Совкомбанка доступен широкий выбор инструментов: акции, облигации, биржевые паевые фонды. Деньги мгновенно выводятся на карту «Халва».

Хочется вложить побольше денег в акции российский компаний? С картой «Халва» сделать это будет проще. Ведь покупки в 250 000 магазинах-партнерах можно оплатить в рассрочку заемными средствами. С подпиской «Халва. Десятка» рассрочка составит 10 месяцев.

Универсальная карта «Халва» — не просто удобное платежное средство. Она, словно швейцарский нож, содержит десятки полезных финансовых инструментов в одном пластике и мобильном приложении. Кешбэк до 10%, рассрочка в 250 000+ магазинов и доход на остаток до 15% с бесплатным обслуживанием. Сделайте свою жизнь слаще и удобнее!

Государственные облигации (ОФЗ)

Начать инвестировать с 1000 рублей можно не только в коммерческие компании, но и в экономику страны в целом. Традиционно гособлигации считаются менее рисковым инструментом, чем прочие.

Суть его в том, что вы даете деньги в долг государству, а потом получаете проценты по фиксированной ставке. Ждать сверхдоходов не стоит: ваша прибыль будет примерно равна депозитной (обычно в пределах от 7% до 10% годовых).

ОФЗ – инвестиция для тех, кто по сути своей не азартен и не чувствует никаких «бабочек в животе», следя за кульбитами ценных бумаг на бирже. Да, это не аттракцион невиданной щедрости, зато в конце срока вложенные средства гарантированно возвращаются.

Максимальную выгоду вы получаете при инвестициях вдолгую – до 10 лет. Сейчас немногие готовы строить планы на такой большой срок.

Плюс облигаций федерального займа – купить их можно прямо в офисах российских банков. Заключать договор с брокером – и, соответственно, платить ему комиссию – не нужно.

Куда инвестировать небольшие деньги

Для тех инвесторов, кто не желает довольствоваться минимальным процентом банковских депозитов, можно рекомендовать акции, паи и структурные продукты.

Ольга Андреева

Финансовый консультант

Неверно считать инвесторами только тех, кто вкладывает баснословные суммы денег. Заниматься инвестициями может даже тот, чей капитал составляет небольшую сумму. Миллионы частных лиц со среднестатистическими доходами покупают и продают ценные бумаги, участвуют в биржевых торгах, приобретают различные инвестиционные инструменты. Инвестором, пусть и крайне консервативным, можно назвать даже человека, который держит обычный банковский вклад. Риск и доходность инвестиций находятся в прямой зависимости друг от друга. Чем выше риск, тем больше прибыль, и наоборот. Любой инвестор хотел бы иметь максимальную доходность при том уровне риска, на который он готов. Существует понятие риск-профиля — индивидуальной инвестиционной характеристики, которая позволяет определить предпочтительные направления вложений.

Откройте счет

в БКС Мир Инвестиций

Вложения в акции

Вложить небольшие деньги в акции компаний несложно. Для этого нужно определиться с суммой и выбрать брокера — компанию, которая предоставит выход на биржу. Прибыль инвестор получает за счет дивидендов и от роста стоимости акций при их продаже. В первую очередь инвестора должна интересовать стоимость акций. Дивидендная доходность (обычно она небольшая, в среднем составляет 3 — 5% годовых) — это важный показатель, но основной доход инвестор получит именно от роста курсовой стоимости. Доходность от роста стоимости акций может достигать двузначных величин.

Решение инвестировать небольшие деньги в акции одной компании может стать опрометчивым и не дать нужный результат. Грамотнее вложить капитал в несколько ценных бумаг. Это снизит риски, если часть акций подешевеет.

Инвестиции в ПИФ

Многие финансовые эксперты рекомендуют делать вложения в паевые инвестиционные фонды. Стартовая сумма входа в ПИФ небольшая — от нескольких десятков тысяч рублей. Некоторые ПИФ позволяют приобрести не пай целиком, а его долю.

Преимущества вложений в паевые фонды — их прозрачность, государственное регулирование и потенциально высокая доходность. Риск потери своих инвестиций небольшой, так как вложенные средства диверсифицированы, а вероятность банкротства сразу всех предприятий одновременно ничтожна.

Особое внимание следует уделить выбору управляющей компании, которая будет заниматься инвестициями пайщиков. Часто уже по названию фонда понятно направление его вложений. Выбирая паевой фонд, воспользуйтесь данными рейтингов, регулярно публикующихся в СМИ, или обратитесь за консультацией к финансовому советнику.

Начисление процентов или другие выплаты в процессе работы фонда не предусмотрены. Увеличить вложенные средства пайщик сможет при продаже паев, если стоимость их выросла. Паи продает и выкупает обратно сама управляющая компания или уполномоченные агенты, которыми могут быть только юридические лица — лицензированные брокеры.

Структурные продукты

Несколько выше, чем для ПИФ, сумма входа в структурные продукты. Но, имея 200−300 тысяч рублей, можно воспользоваться этим, пока еще достаточно новым на российском рынке инструментом вложения денег. Структурный продукт состоит из нескольких инструментов: банковских депозитов, облигаций, акций, индексов и др. Большая часть из них обеспечивает защиту капитала, меньшая — приносит высокий доход. Такой баланс гарантирует финансовую устойчивость и страховку от потери капитала.

Несмотря на кажущуюся сложность того, как устроен и работает структурный продукт, от инвестора он не потребует специальных знаний и навыков. Достаточно лишь определить свой риск-профиль и регулярность получения прибыли, например, раз в квартал или раз в полгода.

Доходность структурных продуктов может быть в 1,5−2 раза выше доходности банковских вкладов. Они подойдут как консервативным инвесторам, так и тем, кто хочет разумно рискнуть своими деньгами. Первые могут выбрать полную гарантию возврата капитала, то есть защитная часть будет составлять более 90−95% от всего вложения. Для вторых защитная часть чуть меньше, но за счет увеличения доходной части они могут рассчитывать на 25−35% процентов прибыли.

Даже инвестируя небольшие деньги, избегайте рискованных и вызывающе высокодоходных инвестиций. Потеря небольшой суммы может и не сильно ударит по кошельку, но создаст предвзятое отношение к инвестициям в будущем. Поэтому инвестируйте с проверенными компаниями и не пренебрегайте рекомендациями финансовых консультантов.

Инвестируйте из любой точки мира, покупайте и продавайте валюту по выгодному курсу, пользуйтесь умными подсказками и качественной аналитикой.

Приложение БКС Мир инвестиций

Отсканируйте QR-код и скачайте приложение

Как вам статья?

Данные являются биржевой информацией, обладателем (собственником) которой является ПАО Московская Биржа. Распространение, трансляция или иное предоставление биржевой информации третьим лицам возможно исключительно в порядке и на условиях, предусмотренных порядком использования биржевой информации, предоставляемой ПАО Московская Биржа.

Материалы, представленные в данном разделе, не являются индивидуальными инвестиционными рекомендациями. Финансовые инструменты либо операции, упомянутые в данном разделе, могут не подходить Вам, не соответствовать Вашему инвестиционному профилю, финансовому положению, опыту инвестиций, знаниям, инвестиционным целям, отношению к риску и доходности. Определение соответствия финансового инструмента либо операции инвестиционным целям, инвестиционному горизонту и толерантности к риску является задачей инвестора. ООО «Компания БКС» не несет ответственности за возможные убытки инвестора в случае совершения операций, либо инвестирования в финансовые инструменты, упомянутые в данном разделе

Информация не может рассматриваться как публичная оферта, предложение или приглашение приобрести, или продать какие-либо ценные бумаги, иные финансовые инструменты, совершить с ними сделки. Информация не может рассматриваться в качестве гарантий или обещаний в будущем доходности вложений, уровня риска, размера издержек, безубыточности инвестиций. Результат инвестирования в прошлом не определяет дохода в будущем. Не является рекламой ценных бумаг. Перед принятием инвестиционного решения Инвестору необходимо самостоятельно оценить экономические риски и выгоды, налоговые, юридические, бухгалтерские последствия заключения сделки, свою готовность и возможность принять такие риски. Клиент также несет расходы на оплату брокерских и депозитарных услуг, подачи поручений по телефону, иные расходы, подлежащие оплате клиентом. Полный список тарифов ООО «Компания БКС» приведен в приложении № 11 к Регламенту оказания услуг на рынке ценных бумаг ООО «Компания БКС». Перед совершением сделок вам также необходимо ознакомиться с: уведомлением о рисках, связанных с осуществлением операций на рынке ценных бумаг; информацией о рисках клиента, связанных с совершением сделок с неполным покрытием, возникновением непокрытых позиций, временно непокрытых позиций; заявлением, раскрывающим риски, связанные с проведением операций на рынке фьючерсных контрактов, форвардных контрактов и опционов; декларацией о рисках, связанных с приобретением иностранных ценных бумаг.

ООО «Компания БКС», лицензия №154-04434-100000 от 10.01.2001 на осуществление брокерской деятельности. Выдана ФСФР. Без ограничения срока действия. 129110, Москва, Проспект Мира, 69, стр. 1, 3 подъезд.