Можно ли взять ипотеку, если нет первоначального взноса? И где его взять?

По данным Rabota.ru, в 2021 году каждый десятый россиянин планирует купить жилье в ипотеку. Но деньги на первоначальный взнос есть не у всех, а стоимость квадратного метра в Москве только за последние два года выросла на 65 000 рублей. Реально ли взять ипотеку без первого взноса? Как это сделать и какие «подводные камни» могут быть?

Поделиться

Что такое первоначальный взнос и зачем он нужен

Квартира — очень дорогая покупка, и накопить на нее сложно и долго. Но достаточно иметь только определенное количество денег, а оставшуюся часть взять в кредит под залог недвижимости. Первый взнос — и есть та сумма, которую покупатель недвижимости платит из своих средств. Обычно в качестве такого взноса требуют от 10 до 20% от стоимости жилья, но все зависит от конкретного банка и кредитного продукта. Например, если вы покупаете жилье в рамках льготной ипотеки под 7%, то первоначальный взнос должен быть не менее 15%, при этом максимальная сумма кредита — 3 млн рублей. После того как кредит оформлен, ваши личные и заемные средства банка перечисляются продавцу.

Для банка первый взнос — это подтверждение благонадежности заемщика и его финансовой дисциплины. Таким клиентам охотнее одобряют кредит.

Для самого заемщика это тоже выгодно: не придется откладывать покупку квартиры и выбирать из нескольких предложений банков, которые уверены в его платежеспособности, самое выгодное. А если первый взнос большой — например, 50 или 70%, ставки по кредиту будут ниже.

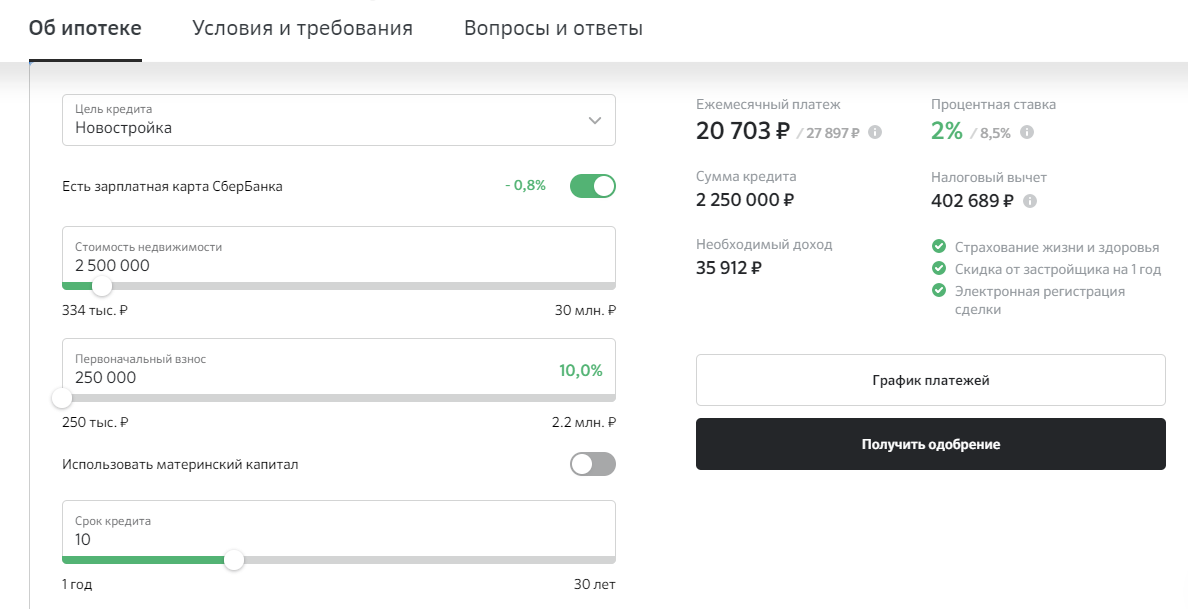

Рассмотрим два варианта ипотеки на покупку готовой квартиры в Москве за 7 млн рублей сроком на 10 лет. В договор включено страхование жизни, здоровья и от потери трудоспособности.

1 — С первым взносом 15%.

Средняя ставка в этом случае составит 8,85%, первоначальный взнос — 1 050 000 рублей, ежемесячный платеж — 74 889 рублей.

Общая переплата за 10 лет: 3 036 680 рублей.

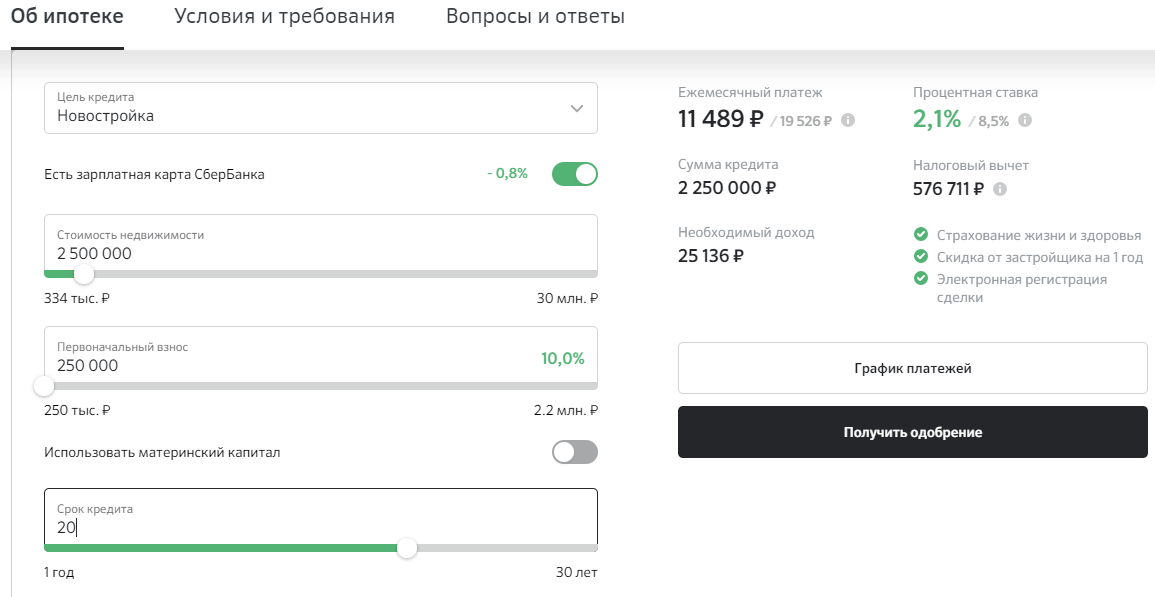

2 — С первоначальным взносом 50%.

Средняя ставка — 8,1%, первый взнос — 3,5 млн рублей, ежемесячный платеж — 42 649 рублей.

Общая переплата за 10 лет: 1 617 880 рублей.

Итого: в первом случае вы переплатите в виде процентов почти в два раза больше, чем во втором. Зато квартиру можно не ждать годами, а купить, имея на руках лишь небольшую часть суммы.

Ипотека без первого взноса была популярна до конца нулевых, пока в 2008–2010 гг. не началось падение курса рубля. Из-за того, что у многих заемщиков к тому моменту были кредиты в валюте, начался кризис неплатежей. Поэтому банки начали выдавать новые кредиты с бо́льшей осторожностью, тщательно просчитывая все риски.

Как взять ипотеку на квартиру без первоначального взноса

Центробанк с 1 августа 2021 года повысил надбавки к коэффициентам риска по ипотечным кредитам, где первоначальный взнос составляет менее 15%. Это делается для того, чтобы у банков было меньше стимулов выдавать такие займы.

И все же получить ипотеку без первого взноса возможно. Вот какие варианты существуют:

1. Специальные программы в банках или от застройщиков.

В 2021 году кредит под залог квартиры без первого взноса предлагают: группа «ПИК» совместно с банком ВТБ, «Бест Новострой» совместно с «Промсвязьбанком» и «СМП Банком», банк «Россия», ТКБ.

Застройщики в таких случаях предлагают ограниченный выбор объектов, часто на стадии строительства или даже котлована — особенно если в целом спрос на жилье высокий. Наоборот, когда спрос на квартиры падает (как, например, осенью 2021 года), таких предложений становится больше. Тщательно изучите всю документацию по объекту, а также информацию о самом застройщике — например, отзывы тех, кто уже приобрел у него жилье.

Чтобы накопить на первоначальный взнос, 48% россиян начинают экономить на импульсивных покупках, 46% — на путешествиях, 37% — на развлечениях, 27% — на бытовой технике. Только 25% могут позволить отложить нужную сумму и ни в чем себя не ограничивать.

2. Материнский капитал.

По закону разрешено использовать материнский капитал как для погашения самой ипотеки, так и для первого взноса. Чтобы взять ипотеку с маткапиталом, нужно отправить соответствующее заявление в Пенсионный фонд. Некоторые банки сразу предлагают увеличить размер кредита на сумму взноса, который ПФР затем перечислит в банк по вашему заявлению.

Важно: после погашения ипотеки вы должны выделить в квартире доли для всех детей.

3. Потребительский кредит.

Можно взять кредит на любые цели и использовать деньги в качестве первоначального взноса. Некоторые банки предлагают специальные кредиты на первый взнос параллельно с ипотечным кредитом в этом же банке.

Потребительский кредит увеличивает долговую нагрузку и снижает шансы на выдачу ипотеки. Перед тем, как выдать займ, банки проверяют кредитную историю заемщика через Бюро кредитных историй (БКИ). Там хранятся все сведения о выданных и погашенных кредитах, а также просрочках и других нарушениях. Если банк видит, что заемщик уже взял кредит, то может отказать в новом займе: слишком велик риск, что два кредита окажутся неподъемными. Многие пытаются обойти это, беря кредит в один день с ипотекой, чтобы данные не успели попасть в БКИ. Но, если про такой ход узнают и банк откажет в займе, это негативно скажется на кредитной истории. Хотя некоторые банки закрывают глаза на такие случаи, если в остальном кредитная история положительная, а у заемщика стабильный доход, которого хватает на оба платежа. Самый плохой вариант для первого взноса — это микрозаем или кредитная карта: по ним ставки могут доходить до 50% и выше.

4. Кредит под залог недвижимости.

Подойдет тем, у кого есть другая недвижимость в собственности. В этом случае можно получить кредит на сумму до 70% от оценочной стоимости жилья. Обычно условия по таким займам лучше, чем по потребительским, но есть риск: если вы не вернете деньги, банк заберет квартиру в счет погашения.

5. Льготная ипотека.

Некоторым категориям граждан государство предоставляет льготные условия по ипотеке. Среди них — бюджетники, молодые ученые и специалисты, преподаватели физкультуры в госучреждениях.

Военные могут получить на покупку квартиры от государства часть денег, а иногда и всю сумму. В программе могут участвовать только служащие по контракту:

- Офицеры, закончившие военные вузы или училища и получившие первое звание после 1 января 2005 года и/или вернувшиеся на службу из запаса.

- Мичманы и прапорщики, которые пришли на службу после 1 января 2005 года и отслужили не менее трех лет.

- Солдаты, матросы, сержанты и старшины, которые поступили на службу после 1 января 2020 года по контракту и отслужили не менее трех ле.

Как взять такую ипотеку? Стать участниками накопительно-ипотечной системы (НИС), чтобы государство ежегодно перечисляло из бюджета фиксированный взнос на специальные счета. Взносы инвестируют, а доходы плюсуют к уже накопленной части — по аналогии с накопительной частью пенсии. Эти средства можно использовать для покупки жилья через три года с момента заключения контракта. Если денег недостаточно, чтобы купить квартиру в нужном регионе, их можно использовать как первоначальный взнос. После покупки жилья платежи от государства будут зачисляться в счет погашения кредита.

В рамках военной ипотеки есть ряд требований:

- Она не распространяется на долевую собственность.

- Если это строящееся жилье, то застройщик должен участвовать в программе проектного финансирования с эскроу-счетами.

- Если это частный дом, то в нем должна быть возможность прописаться, а участок также должен быть в собственности продавца (а затем — покупателя).

В рамках программы «Молодая семья» есть возможность получить субсидию в 30-35% от стоимости жилья. Эти деньги тоже подойдут для первого взноса. Чтобы принять участие в программе, нужно соблюсти следующие условия:

- Обоим супругам должно быть не больше 35 лет.

- Они должны нуждаться в улучшении жилищных условий. Это значит, что в пересчете на каждого члена семьи получается меньше квадратных метров, чем прописано в региональных нормах.

- Семья должна быть платежеспособной: то есть подтвердить, что ее официальные доходы позволят выплачивать ипотеку.

Льготную ипотеку выдают не все банки, поэтому нужно уточнить эту информацию на сайте банка.

На что проще взять — на новостройку или вторичку?

Проще получить ипотеку без первого взноса на новое жилье, чем на вторичное, особенно если у банка есть соответствующая программа. К тому же на вторичку ставки почти всегда выше.

Стоит ли завышать стоимость жилья в договоре, если нет денег на первоначальный взнос?

Алексей Клышин, директор агентства недвижимости «Лэндл»:

— Это распространенная схема, которую часто предлагают ипотечные брокеры: покупатель обращается к продавцу, который продает квартиру за 5 млн рублей, и просит указать в договоре купли-продажи сумму в 6 млн рублей, чтобы банк выдал ипотечный кредит. 1 млн рублей (то есть 20%) якобы будет передан продавцу в качестве первоначального взноса. По факту никто ничего не передает, и деньги числятся только на бумаге.

Чтобы подстраховаться, покупатель и продавец составляют две расписки на недостающую сумму — то есть 1 млн рублей. В одной продавец указывает, что получил деньги — ее передают в банк как подтверждение первоначального взноса. Во второй — наоборот: что продавец никаких денег не получал. Ее он хранит у себя на случай, если сделка сорвется.

Но по факту это не защищает от рисков. Если договор купли-продажи будет расторгнут по просьбе покупателя, продавцу придется отдать не 5 млн рублей, а на 1 млн больше. Доказать обратное будет сложно: если продавец обратится в суд, то тем самым признается в нарушении закона, ведь цена — это существенное условие договора. Получается, он заведомо идет на преступление, обманывая и банк, и налоговую. В этом случае обоих участников сделки могут обвинить в мошенничестве, а покупателю откажут в ипотеке. Саму сделку могут признать недействительной, и тогда квартира вернется продавцу.

Из-за высоких рисков лишь немногие продавцы идут на завышение стоимости, поэтому выбор квартир будет очень ограниченным.

Резюме: в чем минусы ипотеки без первоначального взноса

- Высокая ставка. Обычно она на два и более процентных пункта выше, чем по займам с первоначальным взносом.

- Бо́льший срок. Многие банки выдают такие кредиты на срок до 30 лет. Это значит, что вы больше переплатите банку в виде процентов.

- Больше документов. Если обычную ипотеку реально оформить даже по двум документам, то без первоначального взноса банки потребуют полный пакет (если вы не берете льготную ипотеку или кредит с маткапиталом). И даже это может не убедить банк в том, что вы надежный заемщик.

- Бо́льшая кредитная нагрузка. Ежемесячные платежи в этом случае будут больше. Это не касается тех случаев, когда для первоначального взноса использовали материнский капитал или кредит выдается в рамках льготных программ.

- Меньше выбор. Ипотеку без первого взноса предлагают лишь немногие банки и застройщики (тоже совместно с банками). Вам придется выбирать из небольшого числа продуктов с не самыми привлекательными условиями, а в случае с застройщиками — только из их же объектов.

- Выше риски. Это касается ситуаций, когда в договоре указывают завышенную сумму или берут кредиты, не рассчитав свои силы.

Как взять ипотеку без первоначального взноса: разбор Банки.ру

Если вам нужно купить квартиру, а денег на это пока нет, поможет ипотека. Но в банке попросят сделать первоначальный взнос — обычно это 10–20% от стоимости недвижимости. А что, если нет денег и на него? Разбираемся, можно ли взять ипотеку без первоначального взноса и зачем он вообще нужен.

Что такое первоначальный взнос по ипотеке

Если вы решили приобрести жилье, то на него нужно хоть немного, да откладывать. Вот это «немного» и может стать первоначальным взносом — та часть стоимости недвижимости, которую вы готовы выплатить из собственного кармана владельцу жилья (компании-застройщику или хозяину). Обычно эта сумма составляет 10–20% от общей стоимости квартиры, но потолка нет — чем больше будет первоначальный взнос, тем охотнее банк одобрит ипотеку (возможно, еще и проценты по кредиту уменьшит) и тем меньше придется заплатить покупателю в дальнейшем. Представим, что на покупку жилья вам нужно 5 млн рублей. Вы нашли ипотеку со ставкой 10,5% годовых и первоначальным взносом 10%. Если вы внесете эти 10% — 500 тыс. рублей, то в кредит возьмете 4,5 млн. Если сможете заплатить 20% — 1 млн рублей, то у банка нужно будет запросить 4 млн рублей. Для банков первоначальный взнос — это гарантия того, что у вас нет проблем с финансовой грамотностью и дисциплиной, а значит, в перспективе вы, скорее всего, сможете выплатить ипотеку без просрочек. В общем, в первоначальном взносе заинтересованы все. Для банка это дополнительная уверенность, что деньги вернутся. Для вас — возможность оформить ипотеку на более выгодных условиях. Весь если первоначального взноса не окажется, банк заложит все риски в высокую процентную ставку.

Можно ли взять ипотеку без первоначального взноса

- возраст заемщика — не менее 21 года, но не более 65 (в некоторых случаях до 75) в зависимости от запланированной даты погашения кредита;

- гражданство — РФ;

- стаж работы на текущем месте — не менее полугода;

- ежемесячный платеж по ипотеке — не выше 50–60% от общего семейного бюджета заемщика;

- наличие поручителей — обычно это родственники заемщика.

Банки отдадут предпочтение молодым семьям (где каждый из супругов не старше 35 лет) с высоким и стабильным уровнем дохода и с безупречной кредитной историей.

Учтите, что некоторые банки не работают с определенными категориями заемщиков, например, с индивидуальными предпринимателями и самозанятыми.

29.01.2023 09:00

Сколько денег дадут в ипотеку без первоначального взноса

Одобренная сумма по ипотеке зависит от нескольких факторов. Прежде всего от зарплаты и региона проживания. И оба эти фактора взаимосвязаны. Наиболее высокие суммы одобряют в Москве и Московской области, в Санкт-Петербурге и Ленобласти, потому что зарплаты в этих регионах, как правило, выше.

В среднем при зарплате 40 тысяч рублей в месяц можно рассчитывать на ипотеку в размере 2 миллионов рублей, при зарплате 100 тысяч — на все 4 миллиона. Проанализировав актуальные предложения банков, мы выяснили, что минимальная сумма ипотечного займа без первоначального взноса, которую может одобрить банк, составляет 300 тысяч рублей, но такие варианты встречаются редко — чаще сумма кредита начинается с 600 тысяч рублей.

На какой срок дают ипотеку без первоначального взноса

Срок, на который банк дает ипотеку, не зависит от того, есть у вас первоначальный взнос или нет. Чаще всего продолжительность кредитования варьируется в промежутке от 15 до 25 лет. Максимальный срок — 30 лет. Впрочем, каждый банк сам определяет срок исходя из анализа данных о заемщике.

Для расчета комфортной суммы ежемесячного платежа, которую вы сможете себе позволить, и срока ипотеки можно воспользоваться кредитным калькулятором.

Какой будет процентная ставка при ипотеке без первоначального взноса

Процентная ставка по ипотеке без первоначального взноса выше, чем в случае, когда взнос есть. Для сравнения: средняя ставка по ипотеке по итогам I квартала 2023 года составила 11,52% годовых, а в случае с ипотекой без первоначального взноса, судя по предложениям российских банков, средняя ставка может достигать 14,39%. Есть и более лояльные предложения, но там и условий предоставления ипотеки больше. Например, необходимо быть клиентом банка или предоставить в качестве залога имеющуюся недвижимость.

По госпрограммам ставки ощутимо ниже (5% — по IT-ипотеке, 6% — по семейной, 8% — на новостройки). Правда там обязателен первоначальный взнос. Так что если вы на него не накопили, выбирать не приходится — остается только подстраиваться под банковские условия.

Какие еще есть особенности у ипотеки без первоначального взноса

Как мы уже говорили, в случае с ипотекой без первоначального взноса выбор будет небольшой и придется подстраиваться под условия банка. Не исключено, что оформить страховку придется не только на недвижимость, но также на жизнь, титул и на случай потери работы.

«Кроме того, банк вправе требовать дополнительное обеспечение ипотеки. В этом качестве может быть недвижимость, которая имеется в собственности заемщика, автомобили, другое движимое имущество и прочие ликвидные активы, которые позволят банку максимально себя обезопасить, — говорит Илья Григорьев. — У каждого кредитора есть свой перечень залогов, которые он рассматривает при оформлении ипотеки без первого взноса».

При этом сам по себе продукт под названием «Ипотека без первого взноса» сегодня предлагает далеко не каждый банк — чаще есть аналогичные программы со схожим смыслом, когда первый взнос можно заменить материнским капиталом, использовать военную ипотеку или взять кредит под залог недвижимости или автомобиля.

Чем можно заменить первоначальный взнос

Материнский капитал

Использовать материнский капитал для улучшения жилищных условий можно сразу после рождения ребенка (и получения сертификата). Но для начала нужно собрать документы:

- паспорт и СНИЛС заемщика;

- документы созаемщика или поручителя (если они есть);

- сертификат на маткапитал;

- выписка из Пенсионного фонда об остатке средств;

- документ о регистрации брака или его расторжении;

- документы о рождении/усыновлении ребенка;

- договор о покупке недвижимости;

- документы на приобретаемую недвижимость (справка БТИ, техпаспорт, выписка из домой книги);

- заявление, в котором заемщик обязуется зарегистрировать новую жилплощадь на всех членов семьи в долях.

После подписания договора с продавцом и банком можно обращаться в Пенсионный фонд, который переведет деньги на первоначальный взнос. Но материнского капитала не всегда может хватить. Тогда придется доплатить из своих денег. Например, семья получила маткапитал на первого ребенка (586 946 рублей в 2023 году) и хочет купить квартиру за 4 миллиона рублей. Но банк просит первоначальный взнос 20%. Соответственно, семье придется где-то найти еще 213 054 рубля.

Кредит под залог уже имеющейся недвижимости

Часто банки, рассматривая заявку на ипотеку без первоначального взноса, просят предоставить имеющуюся недвижимость в виде залога. Это может быть другая квартира, дом, гараж, склад, офис, земельный участок. Рассмотрят недвижимость и заемщика, и третьих лиц (родственников или супругов), но не какую попало. Она должна соответствовать четким требованиям:

- квартира не должна находиться в залоге на момент подачи заявления или быть под арестом;

- в залоговой недвижимости не должно быть прописано детей или людей с инвалидностью;

- у недвижимости должен быть отдельный вход, туалет, подключены коммуникации;

- дом не должен быть в списках на снос или ремонт с обязательным переселением жильцов;

- стоимость залогового жилья не должна быть низкой;

- в качестве залога не подойдут комнаты в коммуналке или общежитии и постройки периода 60-х и 70-х годов.

Также в качестве залога можно использовать драгоценности, машину, ценные бумаги и другие активы.

Военная ипотека

Этот вариант подойдет для военнослужащих старше 21 года, которые заключили контракт с Минобороны и не меньше трех лет являются участниками накопительно-ипотечной системы.

На счете военнослужащего будут накапливаться деньги за счет ежегодных взносов из государственного бюджета (взнос каждый год индексируется, а в 2023 году составляет 349 614 рублей). Три года эти деньги копятся, после чего их можно тратить на покупку жилья. Понятно, что выбор квартир за миллион рублей небольшой, поэтому можно оформить военную ипотеку, используя накопления в качестве первоначального взноса (для него-то миллион рублей выглядит вполне солидной суммой). Пока человек находится на службе, кредит за него будет гасить государство.

22.02.2023 16:00

Потребительский кредит

Почему бы не взять потребительский кредит, чтобы использовать его в качестве первоначального взноса по ипотеке? Но здесь есть сразу несколько подводных камней.

«Во-первых, ставки по потребительским кредитам обычно выше ставок по ипотеке, соответственно, возрастает кредитная нагрузка, переплата будет существенно выше, — говорит Илья Григорьев. — Во-вторых, банк благодаря бюро кредитных историй знает все о ваших долгах. И если он посчитает, что уровня дохода недостаточно для выплаты одновременно потребительского кредита и ипотеки, он откажет. Можно, конечно, пойти на хитрость и сделать так, что потребительский кредит берет на себя жена, а ипотеку оформляет на себя муж, но не забывайте, что супруги часто выступают созаемщиками. То есть и долговая нагрузка никуда не денется, и банки, видя финансовое положение семьи, могут сократить сумму займа».

Кстати, мы рассказывали историю девушки, которая взяла потребительский кредит на первоначальный взнос по ипотеке. Почитайте, как она выплачивала все долги.

Совместные акции застройщиков и банков

Время от времени застройщики вместе с банками устраивают специальные программы, в которых предлагают приобрести жилье без первоначального взноса. Но работают такие предложения не на постоянной основе, так что за ними нужно следить. К тому же выбирать придется из тех вариантов, которые предлагает девелопер.

Кстати, ЦБ считает такие программы рискованными, и вот почему.

На что проще взять ипотеку без первоначального взноса: на новостройку или вторичку?

Банки часто заодно с застройщиками, поэтому проще всего оформить ипотеку без первоначального взноса на покупку жилья в новостройке.

Получить ипотеку без ПВ на покупку вторички сложнее. Придется доказать банку, что вы идеальный заемщик, который без проблем выплатит долг.

20.01.2023 16:45

Какие документы нужны для оформления ипотеки без первоначального взноса

Список документов, которые просит предоставить банк для оформления ипотеки, не зависит от того, есть у вас стартовый взнос или нет. Перечень вам предоставит банк для каждого конкретного объекта, обязательно понадобится:

- заявление-анкета на оформление кредита;

- паспорт;

- заверенная копия трудовой книжки;

- трудовой договор;

- документ, подтверждающий доход (справка по форме 2-НДФЛ, налоговая декларация, выписка с зарплатного счета и т. д.);

- свидетельство государственного пенсионного страхования.

Почему банк может отказать в ипотеке без первоначального взноса?

Как мы писали в начале статьи, ипотека без первоначального взноса для банка — это риск, соответственно, процент отказа по заявкам здесь выше, чем в тех случаях, когда стартовый капитал имеется.

«Также банки могут отказать из-за нестабильного финансового положения, низкого уровня дохода, плохой кредитной истории (или ее отсутствия), закредитованности, банального несоответствия заемщика требованиям банка — список причин здесь мало отличается от того, когда банки отказывают в ипотеке, даже когда первоначальный взнос есть», — говорит Илья Григорьев.

В конце концов, отсутствие первоначального взноса само по себе может стать причиной отказа. Да и банки, стремящиеся максимально снизить свои риски, могут выдвинуть такие условия, что вы решите не торопиться с ипотекой и все-таки накопите на первый взнос.

Шесть способов обойти жесткие стандарты ипотеки с высокими ставками

С 1 октября 2021 года Банк России повысит требования к банкам, выдающим населению кредиты без залога. Как следствие — получить ипотеку с низким первоначальным взносом станет сложнее, а ставки вырастут

Обосновывая свое решение, регулятор признал, что в первую очередь его беспокойство вызывает тот факт, что рост объемов кредитования в стране обеспечивается за счет послаблений со стороны банков. Когда речь идет об ипотеке, банки готовы не только снижать проценты, но и уменьшать размер первоначального взноса. В ЦБ считают, что это чревато рисками и для самих банков и для их заемщиков. Решение повысить надбавки к коэффициентам риска по необеспеченным кредитам (кредитам без залога, к которым относится в том числе ипотека) в рублях коснется займов, предоставленных с 1 октября 2021 года. А пока банки все еще демонстрируют лояльность, есть немало законных способов стать ипотечным заемщиком «на грани риска». И судя по тому, как развивается ситуация, скоро эти возможности могут растаять.

Инфляция и растущие цены — главные стимулы покупки

- Растущие цены на недвижимость. В беседе с РБК Трендами Алексей Кричевский, эксперт рынка недвижимости Академии управления финансами и инвестициями, отметил, что рост цен на недвижимость для многих заемщиков стал просто пугающим. По его словам, в июне 2021 года банки почувствовали дефицит заемщиков, а спрос начал сокращаться как на вторичную недвижимость, так и на новостройки. Растущие цены — мощный стимул, заставляющий потенциальных заемщиков искать способы покупки недвижимости, пока цены на нее не стали космическими.

- Растущая инфляция. «Население столкнулось с угрозой, которой не знало ранее, экономическая напряженность, вызванная распространением вируса и связанными с этим ограничениями, заставила людей переживать за свои накопления», — обрисовал картину для РБК Трендов Петр Гусятников, старший управляющий партнер юридической компании PG Partners. Рекордный спрос на жилье в 2020 году он объясняет массовым желанием соотечественников сохранить накопления, инвестировав их в самый надежный и понятный инструмент — недвижимость.

- Наконец, никто не отменял интерес к покупке жилья с целью улучшить условия жизни. И это как раз тот случай, когда желание «впрыгнуть в последний ипотечный вагон» может быть самым сильным.

Банки пока идут навстречу

Ярким примером того, что банки еще готовы идти навстречу заемщикам, стало снижение размера первоначального взноса по ипотеке «Сбером»: с 15% он был понижен до 10% сразу по трем жилищным программам. Комментируя изменения, вице-президент, директор дивизиона «ДомКлик» Сбербанка Николай Васёв объяснил это желанием максимально улучшить условия ипотеки.

Впрочем, эксперты считают, что снижением требований банки ни в коем случае не хотят нарастить долю рискованных заемщиков. Надежда Караваева, старший аналитик банковских рейтингов НРА, в беседе с РБК Трендами напомнила, что даже в период ажиотажного спроса на ипотеку в первом полугодии 2021 года, когда заемщики опасались завершения льготной ипотечной программы и роста ставок, порядка трети заявок банки отклоняли. «Снижение первоначального взноса скорее является мерой компенсации роста ставок по ипотеке, а также существенного удорожания жилой недвижимости. Другими словами, это способ увеличить доступность ипотеки для качественных заемщиков, а также способ сделать для них привлекательным/доступным более дорогие объекты недвижимости, под которые банк выдаст больший по размеру кредит», — считает Караваева.

Шесть способов «вписаться в ипотеку»

Искать банк, который понизил требования к первоначальному взносу — далеко не единственный способ взять ипотеку со скромными финансовыми возможностями и накоплениями. РБК Тренды нашли еще шесть идей и оценили их преимущества и недостатки.

Способ 1: взять кредит на первоначальный взнос

Это первое, что приходит на ум заемщика, когда не хватает денег на первоначальный взнос, — взять еще один кредит. Теоретически это возможно, особенно если не сильно разносить этот процесс по датам и взять потребкредит, уже получив одобрение на ипотеку, буквально за день-два до даты совершения ипотечной сделки в банке.

Недостатки. Самый большой риск этого способа заключается в том, что в первые несколько лет вам придется платить сразу два кредита. В случае ухудшения вашей финансовой ситуации риск стать проблемным заемщиком и лишиться недвижимости вырастает. Риск уменьшится, если вы получаете высокую официальную зарплату — тогда часть долга по потребкредиту вы сможете закрыть с помощью налогового вычета. Если стоимость недвижимости невысока, это поможет существенно сократить выплаты по потребкредиту уже через несколько месяцев. В любом случае эксперты советуют рассчитывать свои силы так, чтобы ежемесячные выплаты по обоим кредитам не превышали 50% вашего бюджета.

Способ 2: ипотека в рассрочку

Этот гибридный продукт клиентам предложил «Сбер». По словам представителей банка, программа адресована тем, кто снимает жилье, но хочет купить квартиру в новостройке. Основная экономия в нем достигается за счет снижения ежемесячного платежа. «К примеру, при ипотеке в ₽2 млн, обычный ежемесячный платеж составляет порядка ₽20 тыс. Если кредит разделен пополам, то платить придется только ₽10 тыс.», — приводит свои расчеты «Сбер». Так, в совместной программе «Сбера» и ГК «ФСК» кредит выдается с первоначальным взносом 10% под фиксированные 8% годовых, но деньги перечисляют несколькими траншами, количество которых не ограничено. Первый транш банк перечислит сразу после подписания договора, последующие — не позднее 24 месяцев с даты выдачи первого и до подписания передаточного акта на приобретаемую квартиру. За счет этого экономится плата по процентам. По словам руководителя управления прямых продаж ГК «ФСК» Андрея Вербицкого, программа поможет сэкономить и тем, кто ждет продажи своего жилья, а также ждет окончания вклада.

Недостатки. Программа доступна только для покупки новостройки от аккредитованного застройщика, с которым Сбербанк заключил договор. Это значит, что при выборе квартиры мечты вы будете ограничены как в выборе места, так и в вариантах планировки будущего жилья. К примеру, программа ГК «ФСК» действует при покупке недвижимости в ЖК «Рихард» и апарт-комплексе «Движение.Тушино».

Способ 3: трейд-ин

Трейд-ин — еще один способ поднять неподъемное и взять ипотеку тем, кому она не по карману. Застройщики предлагают выкупить у покупателей имеющееся жилье в зачет новой квартиры или апартаментов. Схемы выкупа могут быть разные, но начинается общение с клиентом с оценки имеющегося у него актива. Клиенту не придется самому заниматься продажей, все хлопоты возьмет на себя агентство-партнер, которое присутствует в такого рода сделках. Способ подойдет семьям, которые рассчитывают улучшить жилищные условия, но не готовы ждать, когда будет продано их жилье. Некоторые застройщики предлагают клиентам по трейд-ин дополнительную скидку в 1–2%.

Недостатки. Как правило, жилье по трейд-ин банк у заемщика выкупит по цене гораздо ниже рыночной. Дисконт может составлять 7–10% и выше. Кроме того, предложения с выкупом жилья банки обычно разрабатывают совместно с застройщиками, что также ограничивает выбор новостроек проектами одной строительной компании.

По оценке компании «Метрум», в Москве при помощи сделок трейд-ин реализуют до четверти всех квартир в новостройках, причем преимущественно предложение формируют крупные строительные компании типа ГК «ПИК». В регионах, где рынок жилья менее развит, предложений может быть намного меньше.

Банк оценит, как быстро сможет продать ваше жилье. Это напрямую зависит от привлекательности вашей недвижимости на рынке. Чем больше времени займет этот процесс, тем ниже окажется предложенная цена. Нужно понимать, что сами вы смогли бы продать квартиру дороже.

В сделках трейд-ин жилье должно отвечать ряду требований:

- в собственности более трех лет;

- не в аварийном состоянии;

- жилье свободно физически и юридически (хозяева готовы покинуть квартиру в течение нескольких недель после подписания договора).

Способ 4: платить дольше

Удлинение срока кредита — еще один распространенный способ втиснуть в свой бюджет ипотеку, и россияне охотно им пользуются. В первую очередь это вариант для тех, кто имеет невысокий доход, но хотя бы минимальные накопления на первоначальный взнос. На примере любого ипотечного калькулятора нетрудно посчитать, как изменится размер ежемесячного платежа в зависимости от срока кредита.

Так, при сумме кредита ₽2,5 млн, растянув выплаты на пять лет, можно уменьшить ежемесячный платеж практически вдвое. Другое дело, что при этом вырастет и общая переплата за кредит.

Способ 5: вписаться в льготы

Прежде чем искать кредит на стандартных условиях, попробуйте выяснить, имеете ли вы легальные основания претендовать на ипотеку на особых условиях. Чаще всего право на льготы имеют молодые семьи и семьи с детьми, даже если ребенок один. По словам Караваевой из НРА, в регионах, где цена квартиры существенно ниже по сравнению с Москвой или Санкт-Петербургом, материнский капитал и субсидии по программе «молодая семья» могут стать существенным вкладом в первоначальный взнос по ипотеке. Однако банк может снизить ставку по ипотеке и на иных основаниях. Так, в пакете того же «Сбера» есть целый ряд ипотечных программ со льготными условиями, к примеру, ипотека для малоимущих, ипотека для ветеранов боевых действий. Есть банки, предлагающие особые условия работникам бюджетной сферы.

В ряде регионов России действуют программы, которые компенсируют заемщикам затраты на первоначальный взнос или возмещают проценты по ипотечному займу. Искать такие предложения нужно на сайтах регионального правительства или «Дом.РФ». Так, в Курганской области действует специальная программа «Русская мечта», в рамках которой можно получить субсидию на возмещение первоначального взноса.

Недостатки. Чтобы подыскать займ с льготными условиями или субсидией, требуется время и навыки поиска информации. Увы, в поисковых запросах первые строчки выдач по ключевым словам будут занимать предложения коммерческих банков.

Способ 6: искать не в банках, а у застройщиков

Не меньше банков в развитии ипотечного рынка заинтересованы застройщики, которые ради быстрой реализации квартир в строящемся жилье готовы предлагать более гибкие условия, чем сами банки. Поэтому если вы планируете покупать жилье в новостройке, поиски лучше начинать с сайта застройщика или визита в их офис продаж. Плюс такого подхода еще и в том, что застройщик сразу сориентирует потенциального клиента, какие из предложений аккредитованных банков будут актуальны именно для него.

«В данный момент существуют программы, по которым застройщики предлагают приобрести квартиры без первого взноса или берут на себя проценты по ипотеке в первый год», — отмечает Гусятников из PG Partners. По его словам, такие программы преимущественно действуют на первичном рынке. При желании можно и сегодня найти предложения по ипотеке без первоначального взноса или с его минимальным размером.

Недостатки. Нужно понимать, что окончательная стоимость такого предложения может оказаться довольно высокой за счет повышенной процентной ставки или максимального срока выплаты кредита.

Стоит ли рисковать?

Эксперты рынка недвижимости и специалисты банковской сферы крайне неохотно дают советы о том, как обойти систему и все же получить ипотеку «на грани». Причина одна — и те и другие прекрасно понимают, что риски заемщиков, которые не смогли накопить на пороговый первоначальный взнос, достаточно высоки. Именно поэтому они советуют таким потенциальным заемщикам подумать, нужно ли обзаводиться жильем по ценами, выросшим со старта пандемии на 30% и с явной перспективой роста ставок. «Со скромными доходами и небольшим первоначальным взносом лучше рассматривать бюджетные варианты жилья или постараться накопить на те кейсы, которые будут интересны», — советует Алексей Кричевский. Поэтому наиболее простыми и правильными действиями в этой ситуации эксперт считает копить на приличный первоначальный взнос, оптимизировать бюджет, искать подработки.

Можно ли взять ипотеку без первоначального взноса

Ипотека — это способ покупки жилья в кредит под залог недвижимости при помощи заемных средств банка. Чтобы банк согласился выдать такой кредит, клиент должен предоставить гарантию своей платежеспособности — предоставить подтверждение дохода и внести определенную сумму из собственных средств в качестве первоначального взноса. Но что делать, если денег на первоначальный взнос нет? Разбираемся, можно ли взять ипотеку без первоначального взноса и что для этого потребуется.

Команда Райффайзен Банка

Зачем банкам первоначальный взнос

Первоначальный взнос — это часть стоимости покупаемого жилья, которую заемщик выплачивает продавцу из собственных средств. Обычно он составляет 10–20% от полной стоимости квартиры. Для банка такой взнос — показатель, что клиент обладает достаточной финансовой грамотностью и дисциплиной, способен накопить средства, а значит — сможет в течение нескольких лет регулярно вносить платежи по ипотеке. Кроме того, клиенты, предоставившие большой первый взнос, обычно менее склонны к просрочкам платежей или полной невыплате долга.

У первоначального взноса есть и более утилитарная функция — он повышает ликвидность ипотечной квартиры, которая до окончания срока кредита остается в залоге у банка. Если заемщик вдруг перестает платить по кредиту, то наличие взноса позволяет банку быстрее продать эту квартиру и возместить свои убытки. По этой причине многие банки настаивают хотя бы на минимальном первоначальном платеже.

Ипотека без первоначального взноса — серьезный риск для кредитной организации. Чтобы его избежать, банки мотивируют клиентов предоставить большой первый взнос, предлагая им более выгодные условия кредитования или снижая ставку по ипотеке — и, напротив, увеличивая ставку тем, кто не готов внести большой платеж.

Что делать, если денег на первый взнос нет

Базовый вариант — накопить нужную сумму, и только после этого начинать заключение договора ипотечного кредита. Наличие первого взноса делает кредит более выгодным не только для банка, но и для самого заемщика, поскольку позволяет уменьшить общую сумму долга и за счет этого снизить сумму ежемесячных платежей или уменьшить срок кредита.

Если этот вариант по каким-то причинам не подходит, существуют и другие способы оформить ипотеку без первого взноса — рассказываем подробнее о каждом из них.

Потребительский кредит

Если на взнос по ипотеке не хватает собственных средств, можно привлечь заемные — например, потребительский кредит без установленной цели. Полученные в рамках кредита деньги направляются на погашение первого взноса — это позволяет оформить ипотеку на стандартных условиях без завышения ставки.

Стоит иметь в виду, что процентная ставка по стандартным кредитам зачастую намного выше, чем ставка по ипотеке. Это значит, что итоговая сумма переплаты по займам будет больше, чем если бы вы выплачивали одну ипотеку. К тому же вам придется обслуживать сразу два кредита, что значительно повысит долговую нагрузку на семью. В совокупности это может привести к отказу по ипотеке, если банк по каким-то

причинам сочтет, что заемщик не сможет одновременно вносить платежи по двум кредитам.

Деньги в долг

Чтобы не брать на себя обязательства по выплате второго кредита и не перегружать свою кредитную историю, можно взять деньги в долг, но уже не у кредитной организации, а у своих родственников или знакомых. В таком случае вам не придется выплачивать проценты за пользование деньгами, поэтому финансовая нагрузка по сравнению с потребительским кредитом будет несколько меньше.

А вот к микрофинансовым организациям обращаться лучше не стоит — обычно они предлагают настолько высокие ставки по микрокредитам, что переплата в итоге окажется гораздо больше, чем выгода от предоставления первого платежа.

Материнский капитал

Для покрытия первоначального платежа можно использовать средства материнского капитала. Маткапитал — это государственная программа, направленная на поддержку семей с детьми. В 2021 году по ней можно получить 483 882 рубля за рождение или усыновление первого ребенка и 639 432 рубля за второго или последующих. Потратить эти деньги можно, кроме прочего, на улучшение жилищных условий семьи. В том числе, на первоначальный взнос по ипотеке.

В некоторых случаях суммы на сертификате маткапитала будет достаточно, чтобы полностью покрыть взнос по ипотеке, в других его может хватить только на часть платежа — тогда остаток придется заплатить из собственных денег. Нужно помнить, что у этого способа есть одна особенность: применение маткапитала для получения ипотеки без первого взноса обязывает заемщика выделить в квартире доли для всех детей, что в дальнейшем может затруднить раздел и продажу этой квартиры.

Не все ипотечные программы допускают использование маткапитала. Уточните в банке, можно ли применить сертификат и как это сделать.

Льготная ипотека

Ипотеки по льготным программам — это еще одна мера государственной поддержки, позволяющая купить жилье, не имея достаточных накоплений. По программе «Молодая семья» можно получить государственную субсидию в размере около 30–35% от общей стоимости жилья, которую можно потратить на первый платеж по ипотеке. Чтобы получить льготу, заемщики должны отвечать следующим условиям:

- не иметь собственного жилья или нуждаться в улучшении условий проживания

- быть младше 35 лет

- состоять в зарегистрированном браке

- иметь уровень дохода, который позволяет выплачивать ежемесячные взносы по ипотеке

Ипотеку без первого взноса по льготной программе могут получить не только молодые женатые пары, но также семьи, состоящие из одного родителя и ребенка.

Залог

Оформить ипотеку без первоначального взноса также можно под залог недвижимости. В таком случае в залоге будет не то жилье, которое вы приобретаете с помощью ипотечного кредита, а то, которое уже находится у вас в собственности. Предметом залога может быть квартира, частный жилой дом, апартаменты или участок земли. При этом должны соблюдаться следующие условия:

- в квартире или доме не должны быть прописаны дети

- объект не должен находиться в ветхом или аварийном здании, предназначенном к сносу

- сумма кредита не должна составлять больше 60–70% от стоимости заложенного объекта

При оформлении ипотеки на этот жилой объект будет наложено обременение: он останется в вашей собственности, но распоряжаться им вы сможете с некоторыми ограничениями. Например, сделать перепланировку или продать такую квартиру можно будет только по согласованию с банком. Обременение будет снято после полного погашения ипотеки.

Акции банков

Время от времени банки проводят маркетинговые акции, в рамках которых можно воспользоваться ипотечными и другими программами на более выгодных условиях, чем обычно. Это позволяет привлечь новых клиентов и расширить клиентскую базу. Во время таких акций можно в том числе оформить ипотеку без первоначального взноса или получить сниженную ставку по кредиту.

Банки также иногда проводят партнерские акции совместно с застройщиками — в таких случаях при оформлении ипотеки первый платеж вносит сам застройщик, а не покупатель. Однако с помощью такой программы можно купить не любое жилье: по условиям подобных акций выбирать квартиру можно только из заранее оговоренного списка объектов, принадлежащих этому застройщику.

Заключение

Оформить ипотеку без первого взноса реально — для этого нужно только выбрать программу, подходящую под ваши условия, и собрать необходимые для нее документы. Однако может потребоваться залог или же ставка по ипотеке будет выше, чем при тех же условиях, но с первоначальным взносом. В итоге ипотека без первого взноса может оказаться менее выгодной, чем стандартная ипотека с крупным первоначальным платежом. Поэтому перед тем, как заключить кредитный договор и взять ипотеку, нужно внимательно просчитать возможные варианты и рассмотреть доступные вам программы.

Райффайзен Банк предлагает разные виды программ ипотечного кредитования с гибкими условиями и низкими процентными ставками. Подобрать подходящую программу и ознакомиться с актуальными тарифами можно в приложении или на сайте Райффайзен Банка. Здесь же можно рассчитать ориентировочную стоимость кредита с помощью ипотечного калькулятора, а также сравнить ее стоимость с первоначальным взносом и без.